2020年12月30日(水)

「本日2020年12月30日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 30th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年12月30日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計743日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

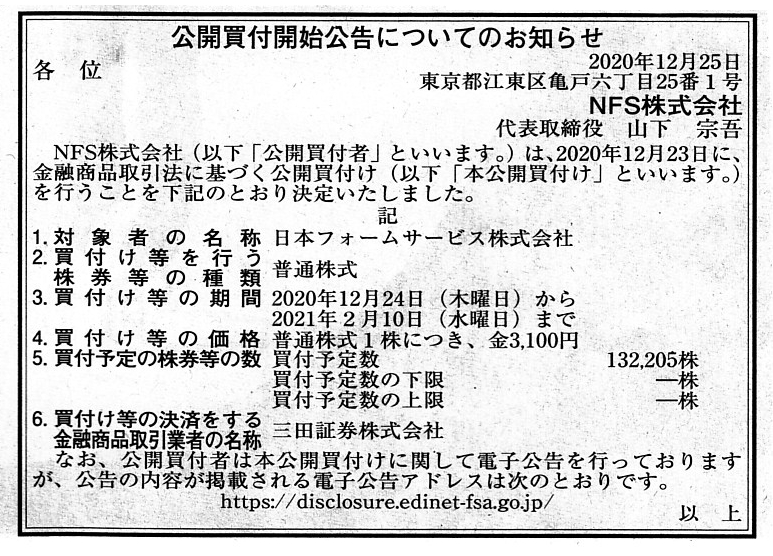

2020年12月25日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

NFS株式会社

(記事)

R2.12.24

NFS株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R2.12.24 13:03

NFS株式会社

公開買付届出書 対象: 日本フォームサービス株式会社

(EDINET上と同じPDFファイル)

R2.12.24 13:42

日本フォームサービス株式会社

意見表明報告書 対象: NFS株式会社

(EDINET上と同じPDFファイル)

R2.12.25 16:32

NFS株式会社

訂正公開買付届出書 対象: 日本フォームサービス株式会社

(EDINET上と同じPDFファイル)

R2.12.23 16:45

山下 宗吾

変更報告書 発行: 日本フォームサービス株式会社

(EDINET上と同じPDFファイル)

R2.12.24 12:11

日本フォームサービス株式会社

臨時報告書 臨報提出事由:第19条第2項第4号

(EDINET上と同じPDFファイル)

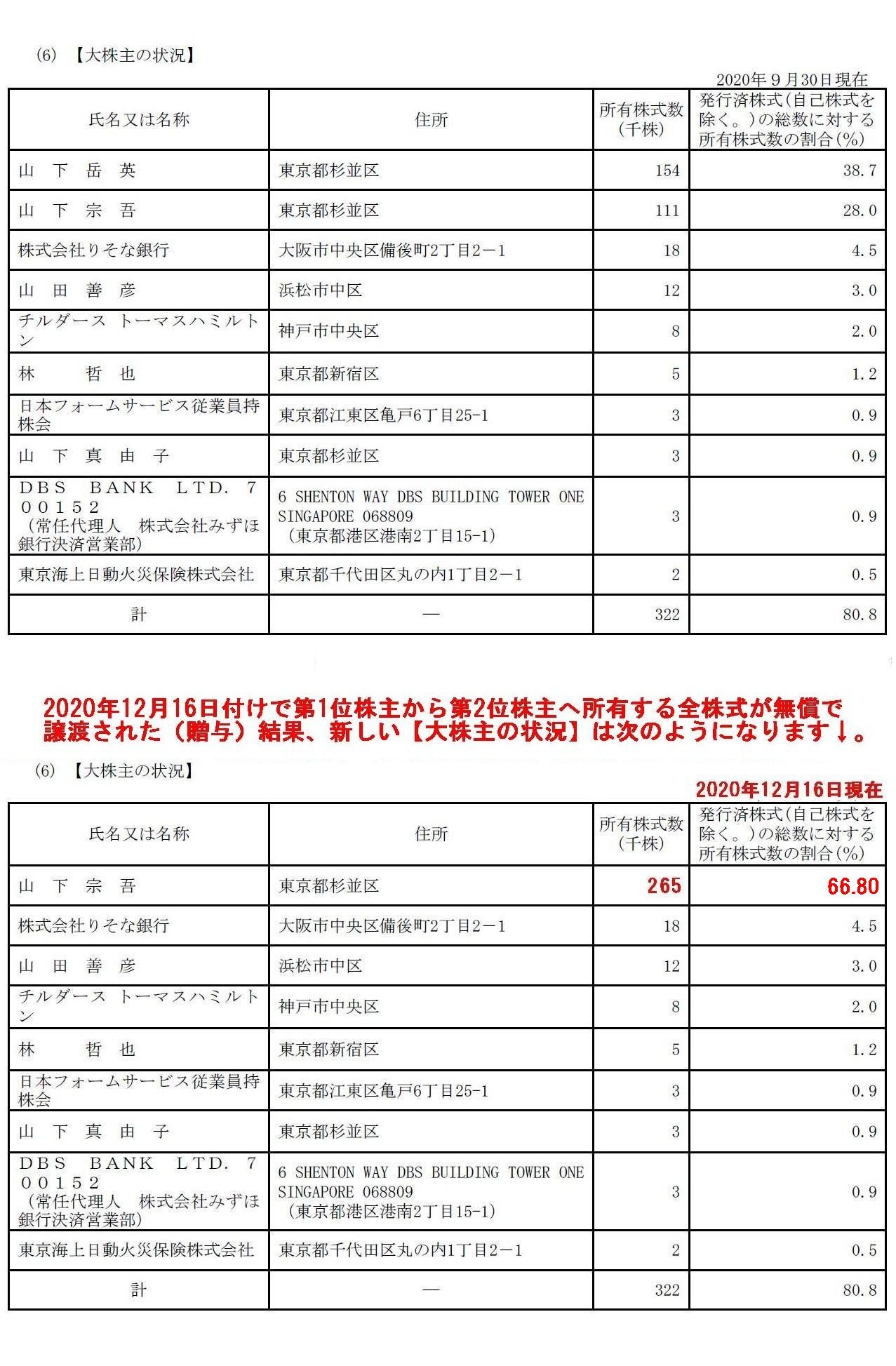

「2020年9月30日現在」の【大株主の状況】が記載されている日本フォームサービス株式会社(9月期決算)の有価証券報告書↓。

R2.12.25 15:07

日本フォームサービス株式会社

有価証券報告書−第64期(令和1年10月1日−令和2年9月30日)

(EDINET上と同じPDFファイル)

注:

2020年12月16日付けで第1位株主から第2位株主へ所有する全株式が無償で譲渡された(贈与)結果、新しい【大株主の状況】は

次のようになります(有価証券報告書をキャプチャーした表の下に新しい【大株主の状況】を作成しています)↓。

各法定開示書類を読み合わせますと、事実上の公開買付者(旧第2位株主、現第1位株主)が株式を合計66.80%所有する

に至ったのは、公開買付の開始の直前ということになります。

第一部【企業情報】

第4【提出会社の状況】

1【株式等の状況】

(6) 【大株主の状況】

(21/84ページ)

2020年12月23日

日本フォームサービス株式会社

公開買付けに係る意見表明及び応募推奨に関するお知らせ

ttps://www.forvice.co.jp/wp/wp-content/uploads/%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB%98%E3%81%91%E3%81%AB%E4%BF%82

%E3%82%8B%E6%84%8F%E8%A6%8B%E8%A1%A8%E6%98%8E%E5%8F%8A%E3%81%B3%E5%BF%9C%E5%8B%9F%E6%8E%A8%E5%A5%A8%E3%81%AB%E9

%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

2020年12月25日

日本フォームサービス株式会社

NFS株式会社による当社株式に対する公開買付に関する応募の方法のお知らせ

ttps://www.forvice.co.jp/wp/wp-content/uploads/%EF%BC%AE%EF%BC%A6%EF%BC%B3%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE

%E3%81%AB%E3%82%88%E3%82%8B%E5%BD%93%E7%A4%BE%E6%A0%AA%E5%BC%8F%E3%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E5%85%AC%E9

%96%8B%E8%B2%B7%E4%BB%98%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E5%BF%9C%E5%8B%9F%E3%81%AE%E6%96%B9%E6%B3%95%E3%81

%AE%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

専用ページのURL(公開買付代理人三田証券株式会社)

ttps://mitasec.com/take_over_bid/2128/

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

公開買付説明書の訂正事項分(ウェブサイト上と同じPDFファイル)

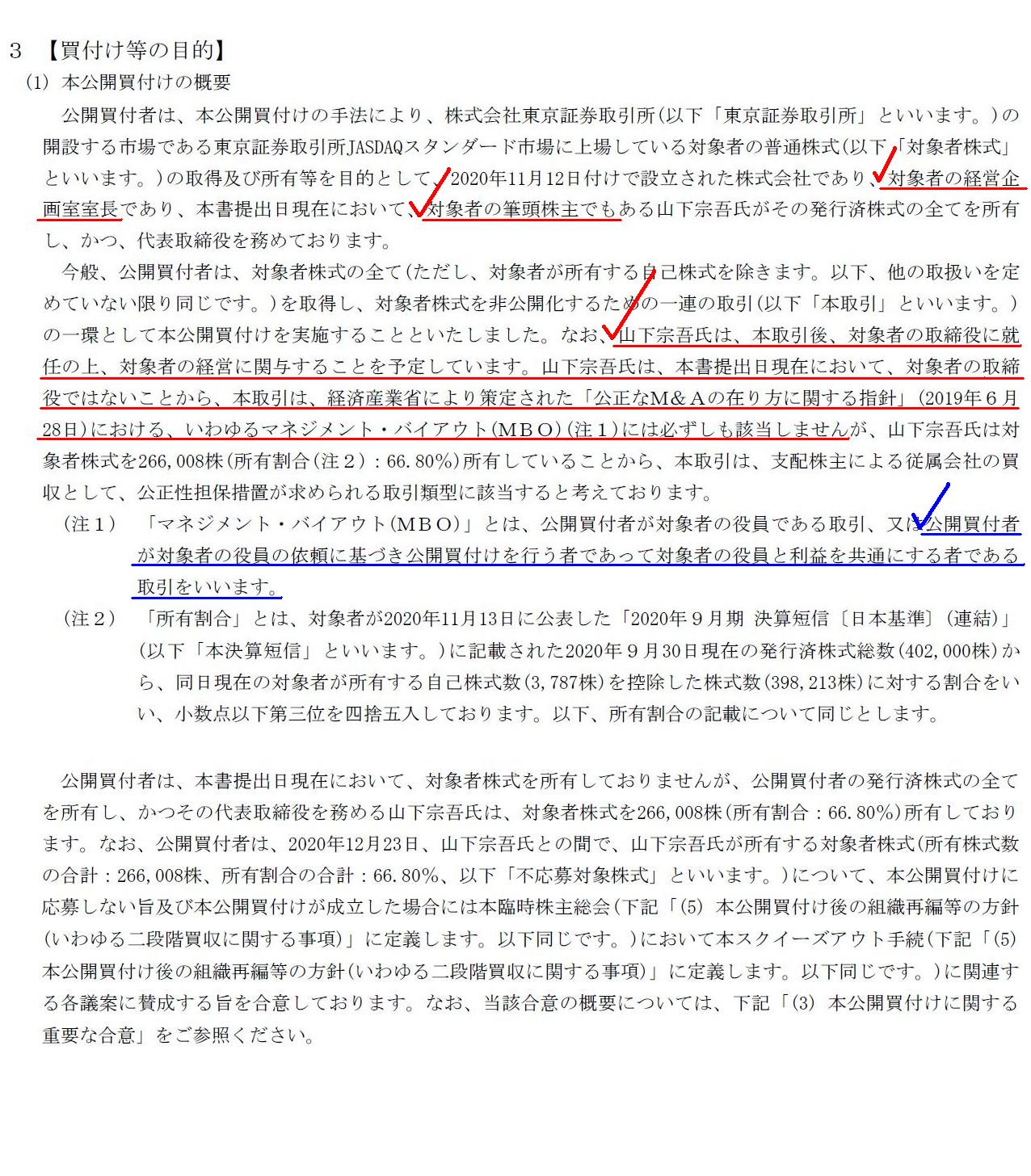

第1【公開買付要項】 3【買付け等の目的】 (1) 本公開買付けの概要

(2/55ページ)

キャプチャー画像中に赤色で下線を引いていますが、事実上の公開買付者(自然人)は従来から対象会社の大株主であり

なおかつ経営企画室長である人物であるわけですが、対象会社の取締役ではないためこの取引はマネジメント・バイアウトには

必ずしも該当しない(事実上の公開買付者は完全子会社化後に取締役に就任する)、と公開買付届出書には記載されています。

仮に実質的な公開買付の実施者を「現取締役」と定義するならば、確かに表面上はマネジメント・バイアウトには該当しない

と言えるのでしょうが、事実上の公開買付者は実際問題現時点で既に「取締役の最有力候補者」であるのもまた確かでしょう。

率直に言えば、対象会社において、"He

is absolutely a potential

director."(彼は無条件に潜在取締役だ。)なのです。

端的に言えば、対象会社内において、株式の贈与が先か取締役への就任が先かの違いに過ぎないように私には思えます。

この取引はやはり「準マネジメント・バイアウト」("quasi-management

buy-out")と見なす・表現するべきでしょう。

それから、キャプチャー画像中に青色で下線を引いている部分になりますが、昨日もほぼ同じ趣旨のことを書いたわけですが、

マネジメント・バイアウトというのは、対象会社の現経営陣が公開買付(とその後の取得手続き)のための資金を提供する側

に依頼をするのではなく、まず最初に資金提供者側が現経営陣側に話をもちかけるという流れを経て実施に至る取引です。

確かに、マネジメント・バイアウトにおいて資金提供者側は対象会社の現経営陣と利益を共通する間柄になるわけですが、

実務上は(現実問題は)先にマネジメント・バイアウトのイニシアティブを取るのは現経営陣ではなく資金提供者側なのです。

それから、少なくとも「R2.12.23

16:45」に提出された変更報告書には、株式を贈与者から被贈与者へ贈与したという旨の

記載はありますが、贈与者と被贈与者は共同保有者であるという旨の記載は一切ありません。

この株式の譲渡は実は証券制度上公開買付が義務付けられる取引であった、という見方になるのではないかと私は考えます。

The existing 2nd largest shareholder must have acquired a share through a

tender offer.

However, in case the existing 2nd one and the existing 1st one

had been a "joint holder" at that time,

then the existing 2nd one didn't have

to as the existing 2nd one actually did.

Whether a relation between these 2

persons is a brother or a parent-child or a relative or the others is

unknown.

既存の第2位株主は公開買付を通じて株式を取得せねばならなかったのです。

ただ、既存の第2位株主と既存の第1位株主が当時「共同保有者」であった場合は、既存の第2位株主が実際にそうしたように

既存の第2位株主は公開買付を通じて株式を取得する必要はなかったということになります。

これら2人の続柄が兄弟なのか親子なのか親戚なのかもしくはそれ以外なのかについては分かりません。

This transaction does superficially not correspond to a management buy-out,

but it practically does, I suppose.

For a real tender offerer has been both a

large shareholder and a head of a corporate planning office since

before.

What is more, this is merely a question of which comes first, a gift

of a share or an appointment to a director.

この取引は表面上はマネジメント・バイアウトに該当しませんが、実質的には該当するものと私は思います。

というのは、事実上の公開買付者は従来から大株主にして経営企画室室長であるからです。

さらに言えば、これは株式の贈与が先か取締役への就任が先かの問題に過ぎないのです。

2020年3月7日(土)日本経済新聞

ヤンゴン証取で外国人取引解禁 20日から、売買活性化狙う

(記事)

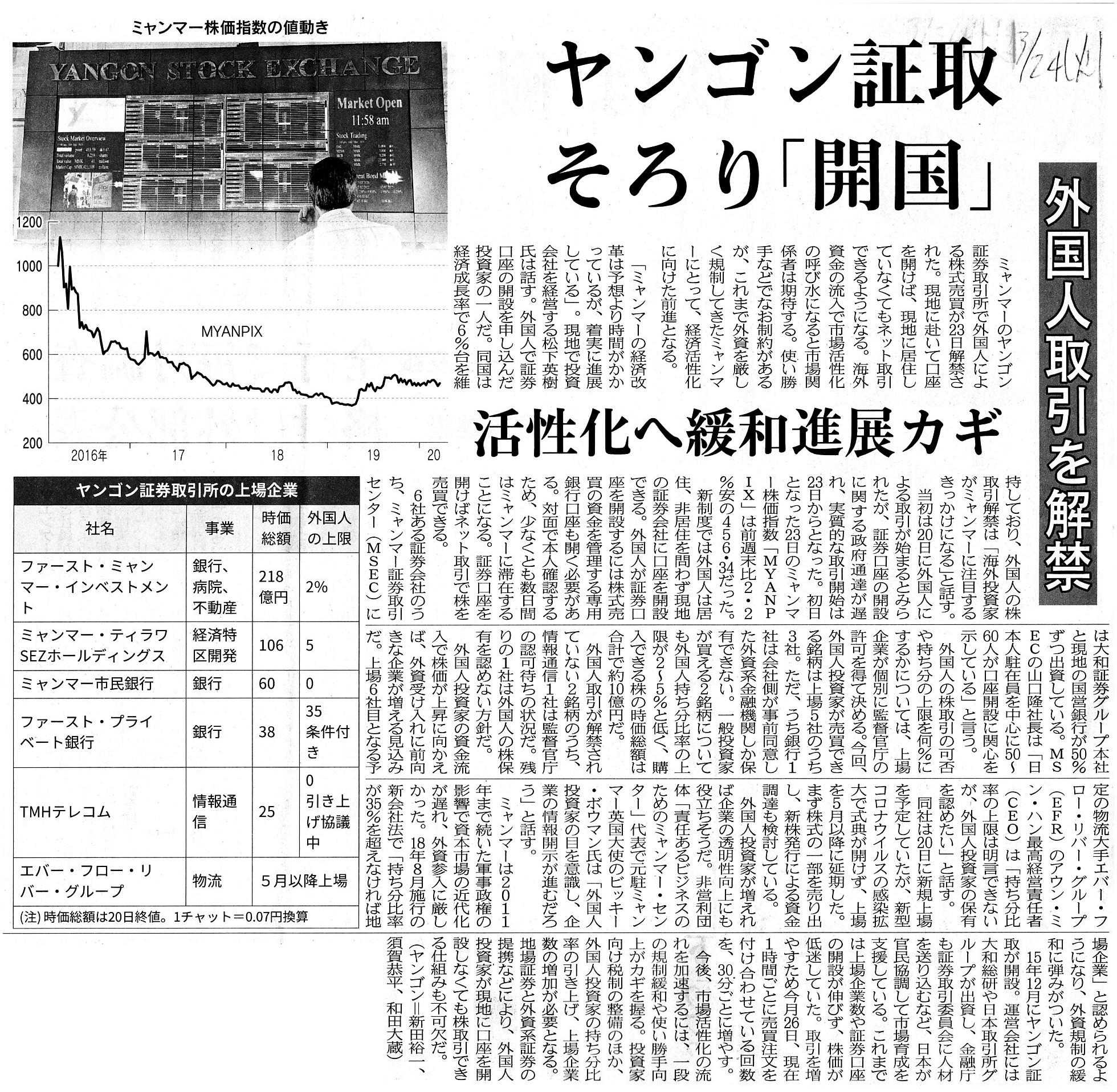

2020年3月24日(火)日本経済新聞

ヤンゴン証取 そろり「開国」 外国人取引を解禁 活性化へ緩和進展カギ

(記事)

2020年12月15日(火)日本経済新聞

ヤンゴン証取

外国人に開放

(記事)

2020年5月14日(木)日本経済新聞

米新興証取・メンバーズ ブラックロックが出資 今夏に取引開始へ

(記事)

2020年5月14日(木)日本経済新聞

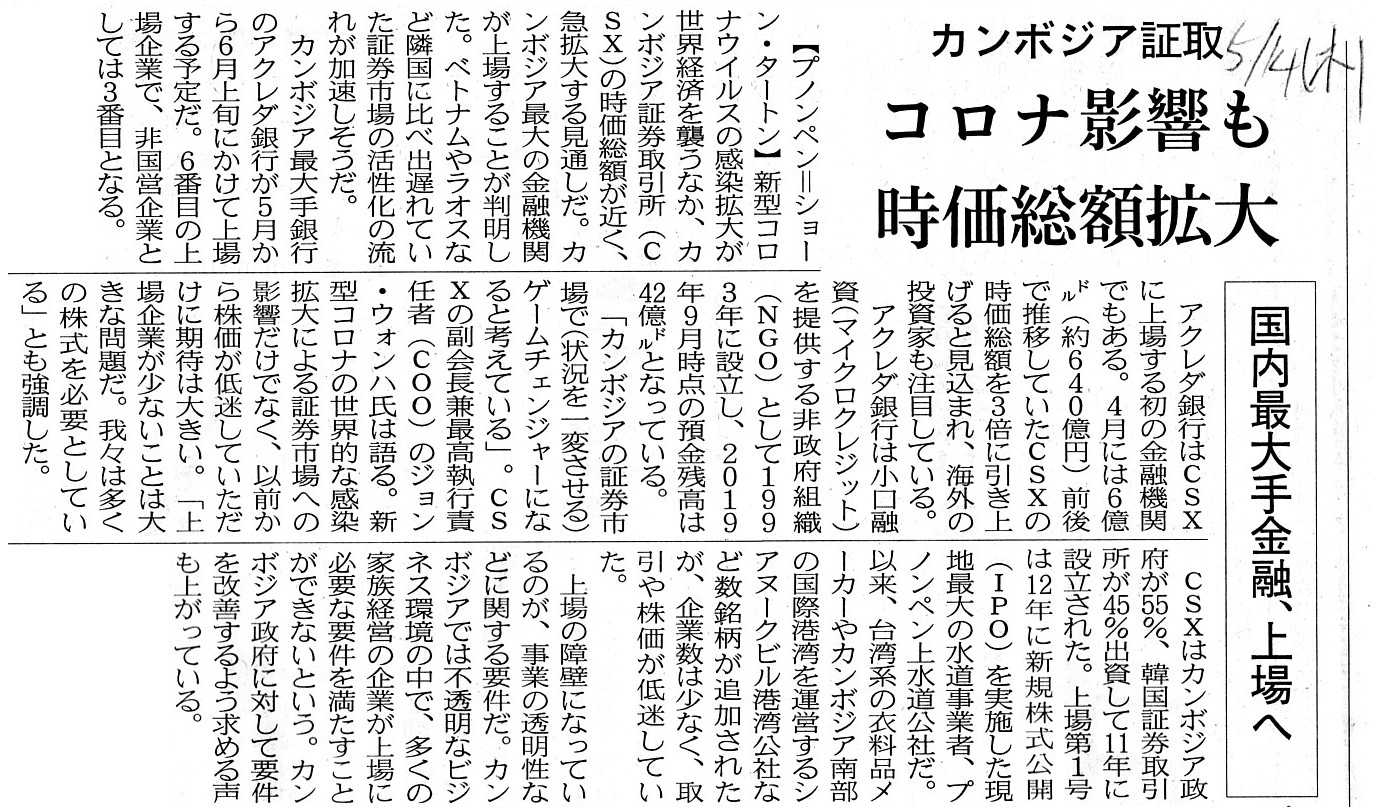

カンボジア証取 コロナ影響も 時価総額拡大 国内最大手金融、上場へ

(記事)

2020年5月27日(水)日本経済新聞

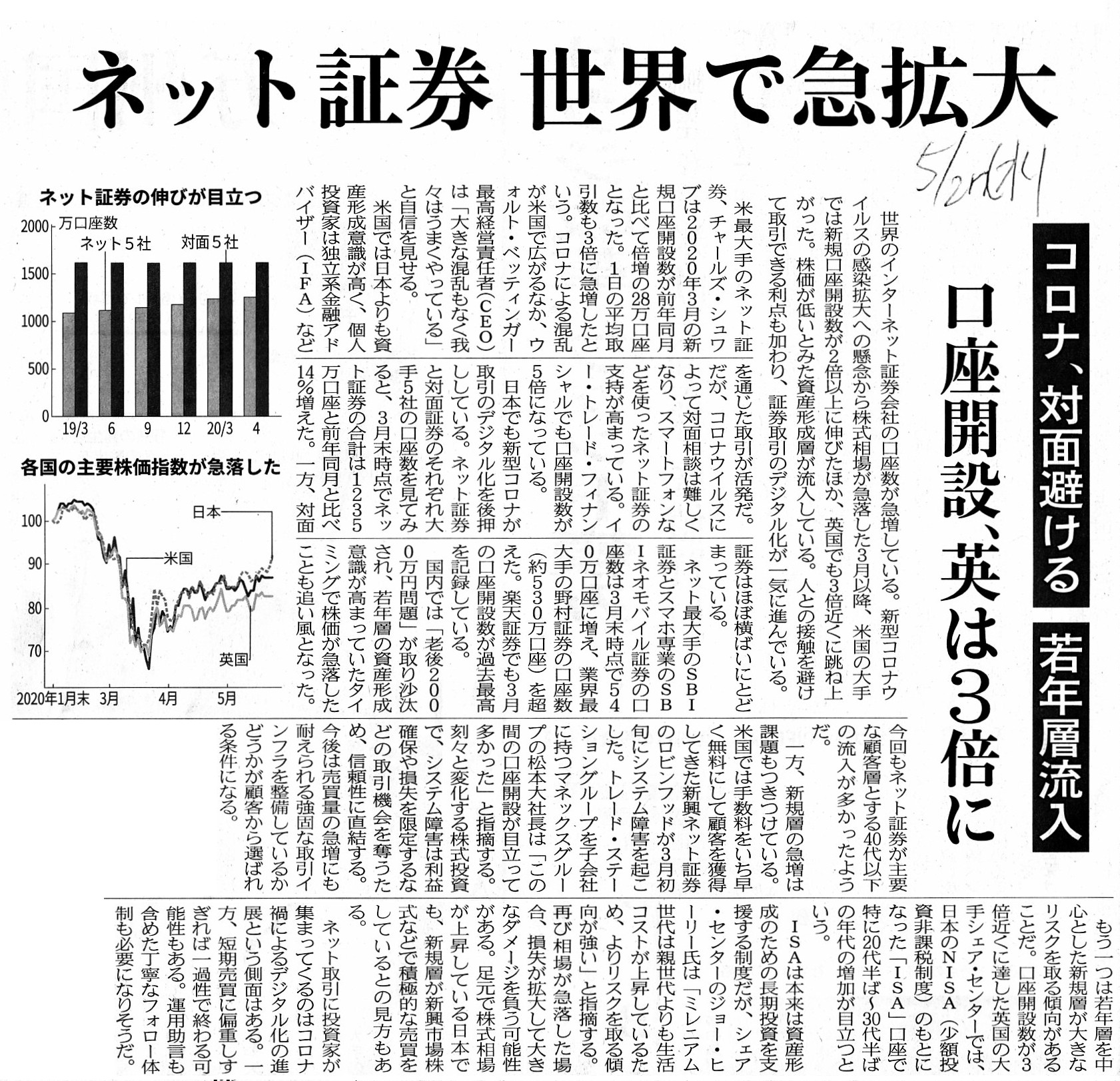

ネット証券 世界で急拡大 コロナ、対面避ける 若年層流入 口座開設、英は3倍に

(記事)

天変地異の影響で証券取引所を一時閉鎖した各国の対応についての記事を紹介した時のコメント↓。

2020年5月28日(木)

http://citizen2.nobody.jp/html/202005/20200528.html

コロナに「振り回された」 ゲスト抜きで式典―東証大納会

日本取引所グループ(JPX)は30日、傘下の東京証券取引所で2020年の取引を締めくくる大納会の式典を開いた。

新型コロナウイルス対策として例年数百人に上る参加者が約40人に絞られる中、

JPXの清田瞭最高経営責任者(CEO)はあいさつで、「コロナに振り回された」と20年の相場を振り返った。

02年以降恒例となった著名人ゲストの参加も見送られ、大納会は異例の静けさ。

コロナ禍に伴う世界的な金融緩和や財政出動を背景に、31年ぶりの高値を付けた日経平均株価を受け、

清田氏は「年を通せば堅調だった」と語った。

(時事通信 2020年12月30日18時21分)

ttps://www.jiji.com/jc/article?k=2020123000716

「大納会で手締めの音頭を取る東京証券取引所の川井洋毅執行役員(中央奥)=30日午後、東京都中央区(代表撮影)」

2020年大納会(東京会場)ライブ配信 ※2020年12月30日(水)14:45頃より配信開始予定(日本取引所グループ)

ttps://www.jpx.co.jp/corporate/events-pr/ceremony/

【コメント】

本日2020年12月30日(水曜日)、東京証券取引所で大納会が催されました。

上に紹介している日本取引所グループのウェブサイト(日本取引所グループYouTube公式チャンネル)にて、

東京証券取引所で催された大納会のアーカイブが視聴できるようになっています。

また、今日は大納会の日ということで、海外の証券取引所に関する記事を計6本紹介しています。

それから、2020年12月4日(金)のコメントで紹介しているEDINETに関する年末年始についてのお知らせについてですが、

まさに今日大納会が催されましたように、毎年株式市場は12月30日まで開いているわけです。

行政機関の休日に合わせて12月28日が仕事納めである上場企業は多いとは思いますが(そして非上場企業も多いと思いますが)、

株式を株式市場に上場している場合は、現行の証券制度では特に適時開示の観点が非常に重要であることを鑑みますと、

年末の書類本登録受付は少なくとも大納会が催される12月30日までは行うべきだと私は考えます。

年末の書類本登録受付は12月28日で終了では、ディスクロージャー制度と株式市場との間に齟齬が生じています。

本来であるならば、法定開示書類の閲覧と提出は24時間365日可能でなければならないわけです。

そうでなければEDINETが稼働している意味がないでしょう(一体何のための法定開示書類のオンライン化でしょうか)。

仮に年末年始は書類本登録受付は行わないとしても、少なくとも最終売買日である12月30日までは行うべきだと私は考えます。

Japanese "Dai-noukai" means a ceremony which is held at a stock

exchange

in a day when investors make the very last trading transaction which

occurs before the end of a year,

and Japanese "Dai-hakkai" means a ceremony

which is held at a stock exchange

in a day when investors make the very first

trading transaction which occurs after the beginning of a new year.

日本語の「大納会」というのは投資家が年末最終の売買取引を行う日に証券取引所で催される式典のことであり、

日本語の「大発会」というのは投資家が新年最初の売買取引を行う日に証券取引所で催される式典のことです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}