2020年12月23日(水)

「本日2020年12月23日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 23rd, 2020), 368 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年12月23日)、EDINETに提出された法定開示書類は合計368冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計736日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

(ウェブサイト上と同じPDFファイル)

【コメント】

昨日のコメントでは、国連が提唱するSDGs(持続可能な開発目標)に沿った事業を資金使途とする「SDGs-IPO」の

国内初の事例である株式会社ポピンズホールディングスの上場についてコメントを書きました。

昨日のコメントの中で、私は次のように書きました。

>「会社がSDG関連の事業のみを行う場合は将来の売上高や利益額やキャッシュ・フローが予想可能になる。」

>仮に、私が今日辿り着いたこの結論が正しいならば、SDG関連の事業のみを営む会社に関しては、新規株式上場の際には、

>まさに1999年9月30日以前の伝統的な証券制度における公開価格の決定や株式市場での株式の取引が今でも可能になるはずです。

私は昨日、1999年9月30日以前の伝統的な証券制度を念頭においてコメントを書いたわけですが、「株式の本源的価値を

主幹事証券会社が算定しようが各投資家が算定しようが、SDGに関しては同じになるのではないか。」ということも思いました。

1999年9月30日以前の伝統的な証券制度においては、主幹事証券会社は各投資家が算定した株式の本源的価値とは全く無関係に

(さらに言えば、各投資家の需要とも全く無関係に)公開価格を決定していたのです(悪く言えば「お手製」だったのです)。

On the traditional securities system before September 30th, 1999,

an

opening price used to be determined "exclusively" by a managing securities

company for an underwrting,

whereas, on the current securities system after

October 1st, 1999,

an opening price is determined "comprehensively" by

investors in general.

On the former, a managing securities company for an

underwrting used to calculate an intrinsic value of a share of

a new listed

company (i.e. Ultimately speaking, an opening price used to be "of the

securities company's own making.")

and "how much each investor calculated the

intrinsic value" used to have nothing to do with an opening price at

all,

whereas, on the latter, an opening price is, as it were, "of all

investors' own making" and the securities company

doesn't calculate the

intrinsic value at all (i.e. In short, a "book-building" determines an opening

price).

1999年9月30日以前の伝統的な証券制度においては、公開価格は「専ら」主幹事証券会社によって決定されていました。

一方、1999年10月1日以降の現行の証券制度においては、公開価格は投資家全般によって「包括的に」決定されるのです。

前者においては、主幹事証券会社が新規上場企業の株式の本源的価値を算定していました(すなわち、究極的なことを言えば、

公開価格というのは主幹事証券会社の「お手製のもの」だったのです。)し、「各投資家が株式の本源的価値をいくらであると

算定したか」は公開価格とは全く関係がなかったのです。

一方、後者においては、公開価格というのは言わば「全投資家が自分達で作り上げたもの」であり、主幹事証券会社は株式の

本源的価値を算定したりは一切しないのです(すなわち、手短に言えば、「ブック・ビルディング」が公開価格を決定するのです)。

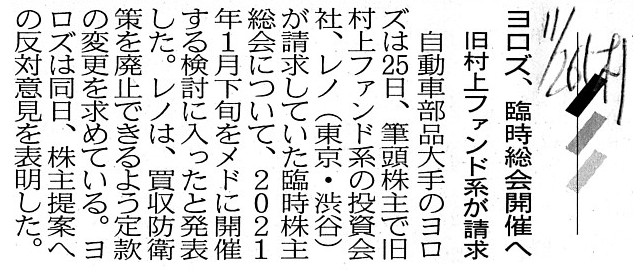

2020年11月26日(木)日本経済新聞

ヨロズ、臨時総会開催へ 旧村上ファンド系が請求

(記事)

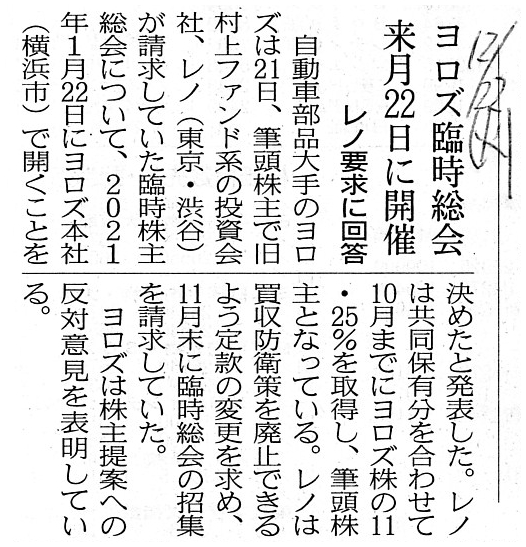

2020年12月22日(火)日本経済新聞

ヨロズ臨時総会 来月22日に開催 レノの要求に回答

(記事)

旧村上ファンド系の投資ファンド株式会社レノとその共同保有者が自動車部品メーカーの株式会社ヨロズの株式の10.22%を

保有していることが2020年9月2日(水)に株式会社レノが提出した変更報告書により明らかになったという事例についての

過去のコメント↓。

2020年9月6日(日)

http://citizen2.nobody.jp/html/202009/20200906.html

2020年11月20日

株式会社ヨロズ

株主による臨時株主総会の招集請求に関するお知らせ

ttp://www.yorozu-corp.co.jp/share/uploads/2020/11/rinsosyousyuuseikyu_201120.pdf

(ウェブサイト上と同じPDFファイル)

2020年11月25日

株式会社ヨロズ

臨時株主総会招集のための基準日設定に関するお知らせ

ttp://www.yorozu-corp.co.jp/share/uploads/2020/11/rinsokijyunnbi.pdf

(ウェブサイト上と同じPDFファイル)

2020年11月25日

株式会社ヨロズ

当社臨時株主総会に係る株主提案に対する当社取締役会の意見表明に関するお知らせ

ttp://www.yorozu-corp.co.jp/share/uploads/2020/11/rinso-ikennhyoumei.pdf

(ウェブサイト上と同じPDFファイル)

2020年12月21日

株式会社ヨロズ

臨時株主総会開催及び株主提案に対する当社取締役会の意見に関するお知らせ

ttp://www.yorozu-corp.co.jp/share/uploads/2020/12/rinnsoikenn.pdf

(ウェブサイト上と同じPDFファイル)

2020年12月21日

株式会社ヨロズ

臨時株主総会招集ご通知

ttp://www.yorozu-corp.co.jp/share/uploads/2020/12/rinsosyousyuutuuti.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

紹介している記事とプレスリリースを題材にして一言だけコメントを書きたいと思います。

究極的なことを言えば、「買収防衛策を株主総会決議で導入するであったり廃止するであったりという考え方自体がない。」

ということではないかと私は思います(買収防衛策について定款に定めがあるか否かも全く関係がないと私は思います)。

会社法上の話をすれば、「買収防衛策の導入や廃止はそもそも株主総会の権限の範囲に属する事項ではない。」のだと思います。

他の言い方をすれば、「買収防衛策の導入や廃止はそもそも会社法上株主総会決議事項ではない。」のだと思います。

買収防衛策の導入や廃止を株主総会の権限の範囲に属するように定款を変更するということも会社法上できないと思います。

一連のプレスリリースを読んで、会社側とファンド側はどこかズレた問答を延々としているように私は思いました。

それから、株式会社ヨロズのウェブサイトを見ていましたら、次のような意味がよく分からないプレスリリースがありました↓。

2020年9月10日

株式会社ヨロズ

(取消)「主要株主の異動に関するお知らせ」の取消について

ttp://www.yorozu-corp.co.jp/share/uploads/2020/09/torikeshi-syuyoukabunusiidou.pdf

(ウェブサイト上と同じPDFファイル)

>主要株主(法第163条第1項に規定する主要株主をいう。以下同じ。)又は筆頭株主(主要株主のうち所有株式数

>(他人(仮設人を含む。)名義のものを含み、同項に規定する株式の所有の態様その他の事情を勘案して有価証券の取引等の

>規制に関する内閣府令(平成19年内閣府令第59号。以下「取引規制府令」という。)で定めるものを除く。)の

>最も多い株主(優先出資法に規定する優先出資者を含む。以下同じ。)をいう。以下同じ。)の異動

「主要株主の異動」や「筆頭株主の異動」が生じた時は直ちにその内容を開示しなければならないと定められているわけです。

この点について考えてみたのですが、おそらく有価証券上場規程が金融商品取引法第163条を参照していることが間違いなのです。

金融商品取引法には例えば「共同保有」についての規定はあるわけですが、「主要株主」については定義がないのだと思います。

上場企業は、共同保有分も勘案した上で、「主要株主の異動」について適時開示すればよいというだけだと私は思います。

Quite contrary to this press release, an acquisition of a share by those 3

shareholders

has corresponded to a "change of a major shareholder," I

suppose.

This mistake has revealed a separation of the regulations on

securities to be wrong, I suppose.

このプレスリリースとは正反対に、それら3名の株主による株式の取得は「主要株主の異動」に該当していると私は思います。

この誤りで有価証券に関する規則が分離していることは間違っているということが分かると私は思います。

,368LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}