2020年12月14日(月)

「本日2020年12月14日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 14th, 2020), 239 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年12月14日)、EDINETに提出された法定開示書類は合計239冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計727日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年12月12日(土)日本経済新聞

NTT1兆円起債 人気集中、需要2.4倍に 海外発行、同規模で検討

(記事)

2020年12月12日(土)日本経済新聞

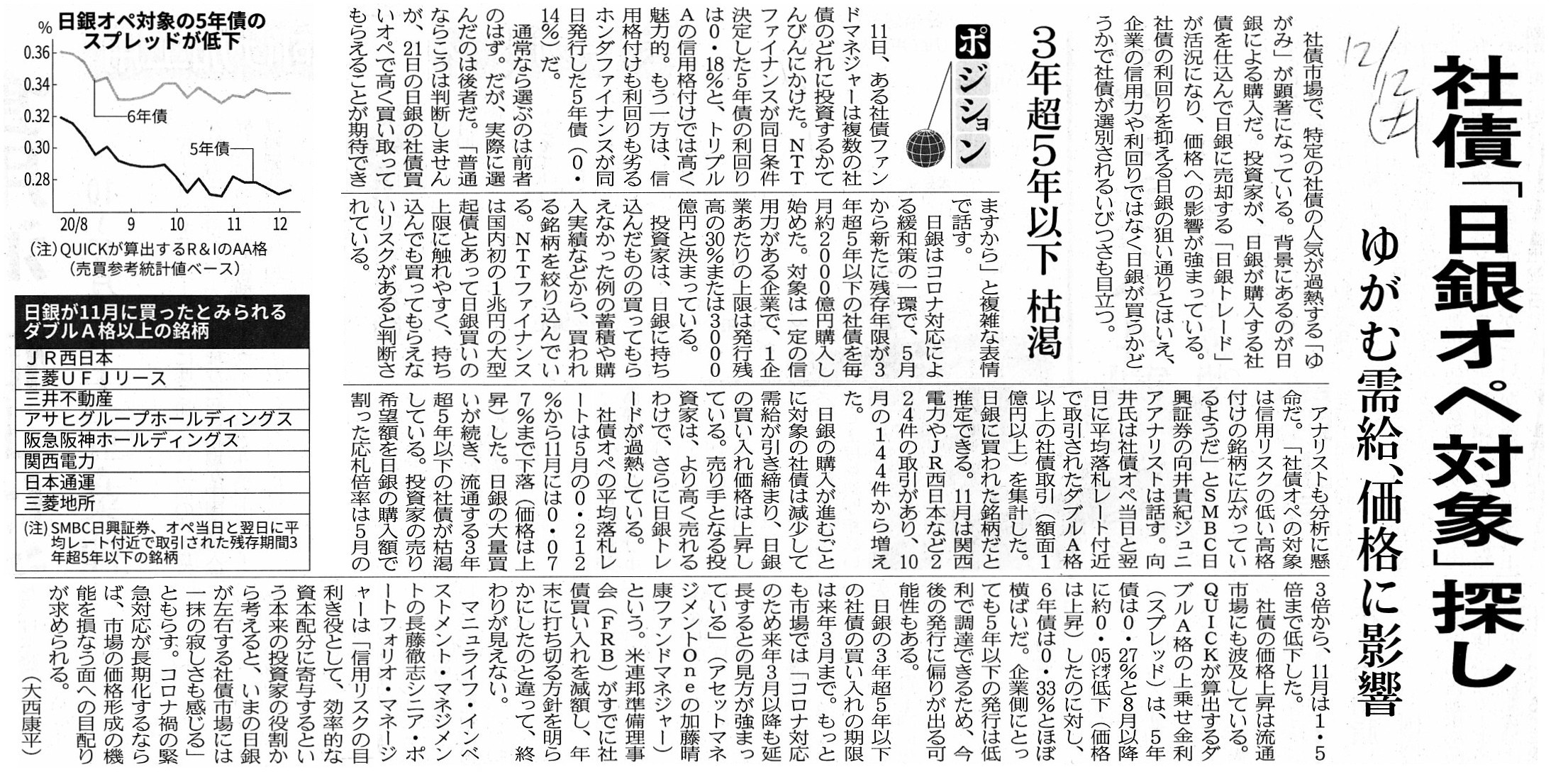

社債「日銀オペ対象」探し ゆがむ需給、価格に影響 3年超5年以下 枯渇

(記事)

2020年12月11日

NTTファイナンス株式会社

無担保社債(日本電信電話株式会社保証付)の発行について

ttps://www.ntt-finance.co.jp/news/201211.html

「キャプチャー画像」

関連する記事↓。

2020年6月23日(火)日本経済新聞 一目均衡

ETFが生む「物言う債権者」

(記事)

新型コロナウイルス感染拡大で金融市場が不安定化する中、透明性の高い起債手法とされるPOT方式の意義が増して

採用が拡大するとの見方が出ている。

ブルームバーグニュースが19年度社債引き受けランキング上位5社を対象に実施した市場展望アンケートで、

4社が20年度新発債市場の注目トピックの一つとしてPOT方式の拡大を挙げた。新型コロナの影響やESG拡大と

肩を並べ、POTが重要テーマと位置付けられ、市場の透明性向上へ向けた動きが本格化する。

新型コロナによる足元の市場混乱で証券会社のリスク許容度が低下しているため「起債案件に対する透明性向上の必要性は

従来よりも増している」とSMBC日興証券の新堂尚紀デット・シンジケート部長は指摘する。

90年代後半のアジア通貨危機やロシア危機で、マーケットのボラティリティーが急激に高まったことを背景に

米国でPOTが拡大した。これを踏まえ、みずほ証券の戸高洋祐プロダクツ本部副本部長は足元の荒い市場動向が国内で

本格的なPOT採用への転機となる可能性があるとの見方を示した。

POTは英語の入れ物の意味で、注文の詳細を主幹事会社と発行体が共有する債券の条件決定方式。

欧米ではほとんどの公募債で採用され、重複オーダー解消や需要の積み上げと配分作業の簡素化が可能だ。

一方、日本や秘匿性の高いスイス市場では各主幹事が投資家の詳細を伏せて総需要のみを報告する「リテンション」方式が主流。

事務主幹事でも他の主幹事の販売先を知り得ず、重複需要や需要の水増し報告が指摘されてきた。

こうした透明性向上について日本証券業協会は昨年ワーキンググループを発足させ、POT拡大も議論している。

委員の一人、三菱UFJモルガン・スタンレー証券の池崎陽大・投資銀行本部デット・キャピタル・マーケット部長は

「POTは市場改革を促す意味でのターニングポイントとなり得る」と期待する。従来の方式はコンプライアンスや

フェア・ディスクロージャー・ルールなど、昨今の社会要請に完全に応えることができなくなりつつあるとみている。

POT方式は今年度、過去最高の19発行体が採用した。発行総額は2兆3330億円と昨年度の1兆1550億円から倍増。

特に新型コロナウイルスの感染が広がり始めた1−3月期はアイシン精機を皮切りにパナソニック、日立製作所、

オリックスなど大型案件が続き、四半期ベースで最高となる6100億円がPOTで公募された。

主にハイブリッド債が中心だが、大和証券デット・キャピタルマーケット部の黒川栄光担当部長は今後普通社債への導入が

一段と増えると想定する。野村証券の河田寿デット・キャピタル・マーケット部次長は起債運営の透明化、効率化は

重要なテーマで、採用拡大を進めているとしている。

一方で、採用事例がまだ限られる中で、河田氏は需要調査、特に最終の投資家への資金配分確定に時間がかかることが多く、

発行体との事前協議などで効率化を図る必要があるとしている。

また、戸高氏は需要倍率の低い案件では国債上乗せ金利(スプレッド)がワイドになり、調達コストが膨らむ可能性がある

と指摘する。流通実勢よりもワイドなスプレッドで需要調査する海外と違い、実勢水準並み以下で調査する国内債では

こうしたデメリットが顕在化しやすいとし、

一層の採用拡大には発行水準のレンジ設定に対する発行体側の意識の変化が必要だとしている。

(ブルームバーグ 2020年4月1日

5:45

JST)

ttps://www.bloomberg.co.jp/news/articles/2020-03-31/Q81CTQT0AFB401

NTTが国内市場での1度の発行額として過去最大となる5000億円超の社債発行を決めたという記事を紹介した時のコメント↓。

2020年11月13日(金)

http://citizen2.nobody.jp/html/202011/20201113.html

【コメント】

紹介している記事やプレスリリース等を題材にして一言だけコメントを書きたいと思います。

2020年11月13日(金)のコメントでは、NTTが国内市場での1度の発行額として過去最大となる5000億円超の社債発行を決めた

という記事を紹介したわけですが、その後、投資家からの需要を勘案した結果、2020年12月11日(金)に社債の発行条件が

決まったという記事が2020年12月12日(土)付けの日本経済新聞に載っていました。

ただ、社債の発行者は当初私が思っていた発行者とは異なっているなと思いました。

2020年11月13日(金)のコメントで紹介した記事では、発行者は持株会社である日本電信電話株式会社である

というふうにしか読めなかったのですが、

2020年12月12日(土)付けの日本経済新聞の記事では、発行者は子会社のNTTファイナンス株式会社と書かれています。

そして、実際、NTTファイナンス株式会社は2020年12月11日に「無担保社債(日本電信電話株式会社保証付)の発行について」

というプレスリリースを発表しています。

社債の発行者はやはりNTTファイナンス株式会社のようです。

株式会社NTTドコモを完全子会社化するのは日本電信電話株式会社であることを鑑みれば、

社債を発行するのは日本電信電話株式会社が最も自然ではないだろうかと私は思いました。

社債を発行するのが日本電信電話株式会社ではなくNTTファイナンス株式会社である理由について考えてみたのですが、

考えられる理由としては「利息」ではないだろうかと私は今推測しているところです。

発表されている発行条件を見ても分かりますように、どの社債も利率が著しく低いわけです。

そして、利率が著しく低いからこそ論点が分かりづらくなっている(特徴が見えづらくなっている)わけですが、

NTTファイナンス株式会社が日本電信電話株式会社に対し無利息で貸付を行うならば、

当たり前のことですが日本電信電話株式会社に利息の負担はないわけです。

日本電信電話株式会社が直接社債を発行すれば利息の負担が生じますが、

NTTファイナンス株式会社が社債を発行すれば日本電信電話株式会社に利息の負担が生じないようにできるわけです。

株式会社NTTドコモ株式の取得には巨額の現金が必要であるわけですから、今後は少しでも現金の流出を少なくしたいわけです。

社債発行に関してNTTファイナンス株式会社が投資家との間に入れば日本電信電話株式会社の利息の負担をなくすことが

できるわけです(NTTファイナンス株式会社が日本電信電話株式会社が支払う利息を肩代わりすることができるわけです)。

経営上・財務上の観点から社債の発行者がNTTファイナンス株式会社である理由について考えてみると、

以上のような推測ができるのではないだろうかと思いました。

それから、発表された発行条件には次のような記載があります。

>発行方式 POT方式

調べてみますと、債券の発行方法には、従来から存在する「リテンション方式」と比較的新しい「POT方式」とがあるようです。

この論点は、一言で言えば、「債券を募集する際、発行者は需要情報と販売先情報を知る必要はあるか?」となります。

この問いに関する答えは「否」だと私は考えます(例えば需要情報に関しては主幹事証券会社を信頼するしかないと思います)。

紹介している2020年6月23日(火)付けの日本経済新聞の記事には聞き慣れない「物言う債権者」という言葉が書かれていますが、

「債権者として利用可能な全ての権利」とは、一言で言えば、利息を受ける権利と元本の償還を受ける権利の2つだけなのです。

販売先情報に関しても、社債管理者を信頼する(発行者は社債権者名簿は見ない)という方式が望ましいように思います。

NTT Finance Corporation probably intends to make an interest-free lending to

Nippon Telegraph and Telephone

Corporation.

(おそらくNTTファイナンス株式会社は日本電信電話株式会社に対し無利息で貸付を行うつもりなのです。)

Quite contrary to a share, concerning a bond, an issuer doesn't have to know

information on holders at

all.

(株式とは正反対に、債券に関しては、発行者は保有者に関する情報を一切知る必要はないのです。)

,239LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}