2020年10月12日(月)

「本日2020年10月12日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. October 12th, 2020), 272 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年10月12日)、EDINETに提出された法定開示書類は合計272冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計664日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年10月9日(金)日本経済新新聞

ESG情報 比べやすく IFRS財団評議員会

副議長に聞く 開示基準統一へ新組織提案

日本の考え深め発信を

(記事)

Consultation

Paper on Sustainability Reporting

Part 3 A new Sustainability Standards Board

8

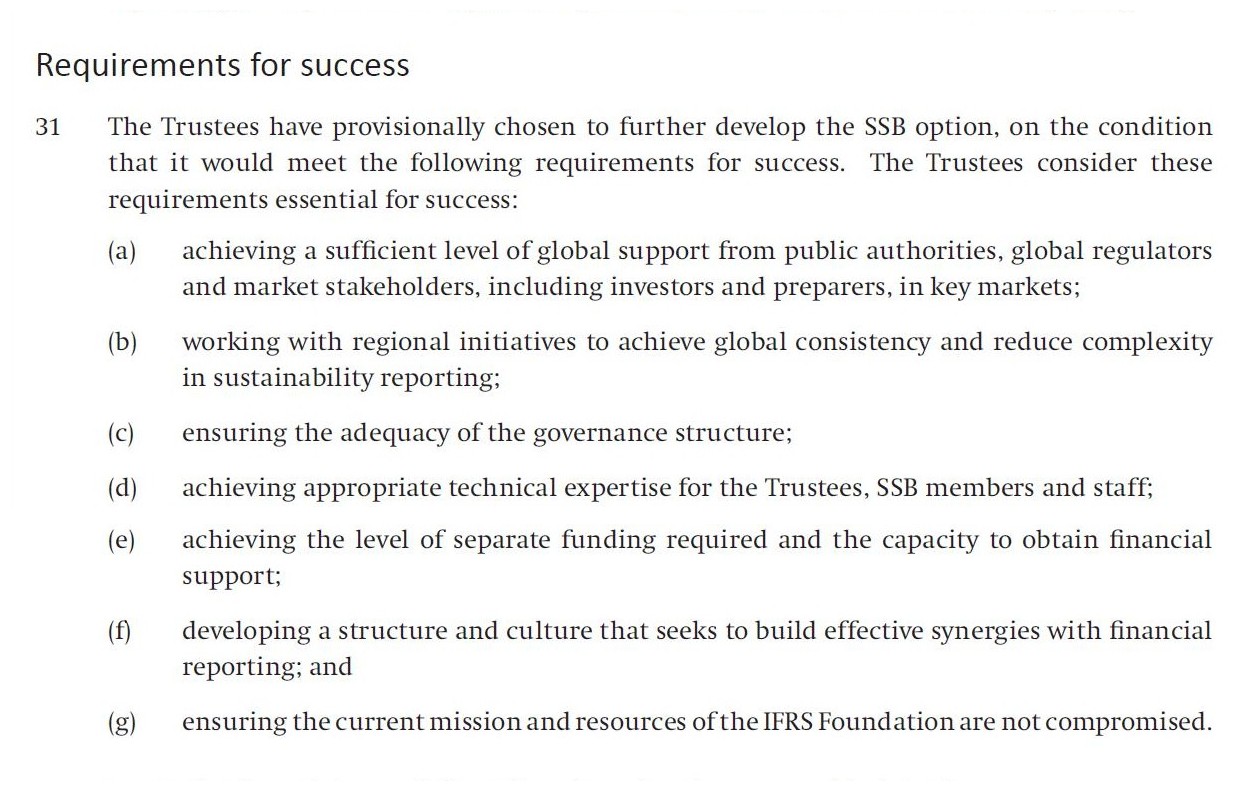

Requirements for success

(10〜11/22ページ)

【参謀訳】

第3部 新組織であるサステナビリティー基準審議会について

成功のための必要条件

受託者はサステナビリティー基準審議会が取り得る選択肢―成功のための下記の必要条件を満たすであろうことが条件ですが―

をさらに発展させていくことを暫定的に決定しています。

受託者はこれらの必要条件を成功に必須なものであると考えています。

(a) 主要市場において投資家と書類作成者を含め政府当局と世界的な規制当局と資本市場の利害関係者からの

十分なレベルのグローバルな支援があること

(b) サステナビリティ情報の開示に際して世界規模の一貫性を達成し複雑性を減少させるために

各地域の基準づくりの取り組みと協力できること

(c) ガバナンス構造が適切であることを保証できること

(d) 受託者とサステナビリティー基準審議会のメンバー及びスタッフが目的に見合うだけの専門的技術を習得できること

(e) 資金拠出に際してはESGとESG以外とを区分することが求められるがそれぞれを区分できる水準に達していることと

財務支援を受けるだけの能力を有していること

(f) 財務情報開示との有効な相乗効果を築き上げていこうとする組織構造と企業文化を醸成できること

(g) IFRS財団が現在負っている使命と有している種々の資源を傷つけることはないと保証できること

【コメント】

最近いわゆるESG投資に関連する記事が日本経済新聞に頻繁に載っているのですが、今日は、紹介している記事を題材にして、

IFRS財団が発表したESG投資に関する協議文書の中から記事で言及のある部分を語を補いながら訳してみたいと思います。

この協議文書については、2020年10月6日(火)のコメント(http://citizen2.nobody.jp/html/202010/20201006.html)で

紹介していますので、参考にして下さい。

IFRS財団が発表した協議文書には、サステナビリティー基準審議会の成功に不可欠な7つの具体的な条件が記されているのですが、

ESG投資というのは本質的に寄附の側面があることから、ESG投資を行った投資家は、発行者にESG活動の説明を求めるのではなく、

発行者が行ったESG活動の結果をただ受け入れることしかできないものなのではないだろうかと私は考えます。

The ESG activities are not "accoutable" for investors.

Investors have no

choice but to consider results of the ESG activities as just "acceptable."

ESG活動というのは投資家に「説明できる」ものではないのです。

投資家にはESG活動の結果をとにかく「けっこうな」ことだと考える選択肢しかないのです。

,272LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}