2019年12月2日(月)

「本日2019年12月2日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 2nd, 2019), 151 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月2日)、EDINETに提出された法定開示書類は合計151冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計349日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

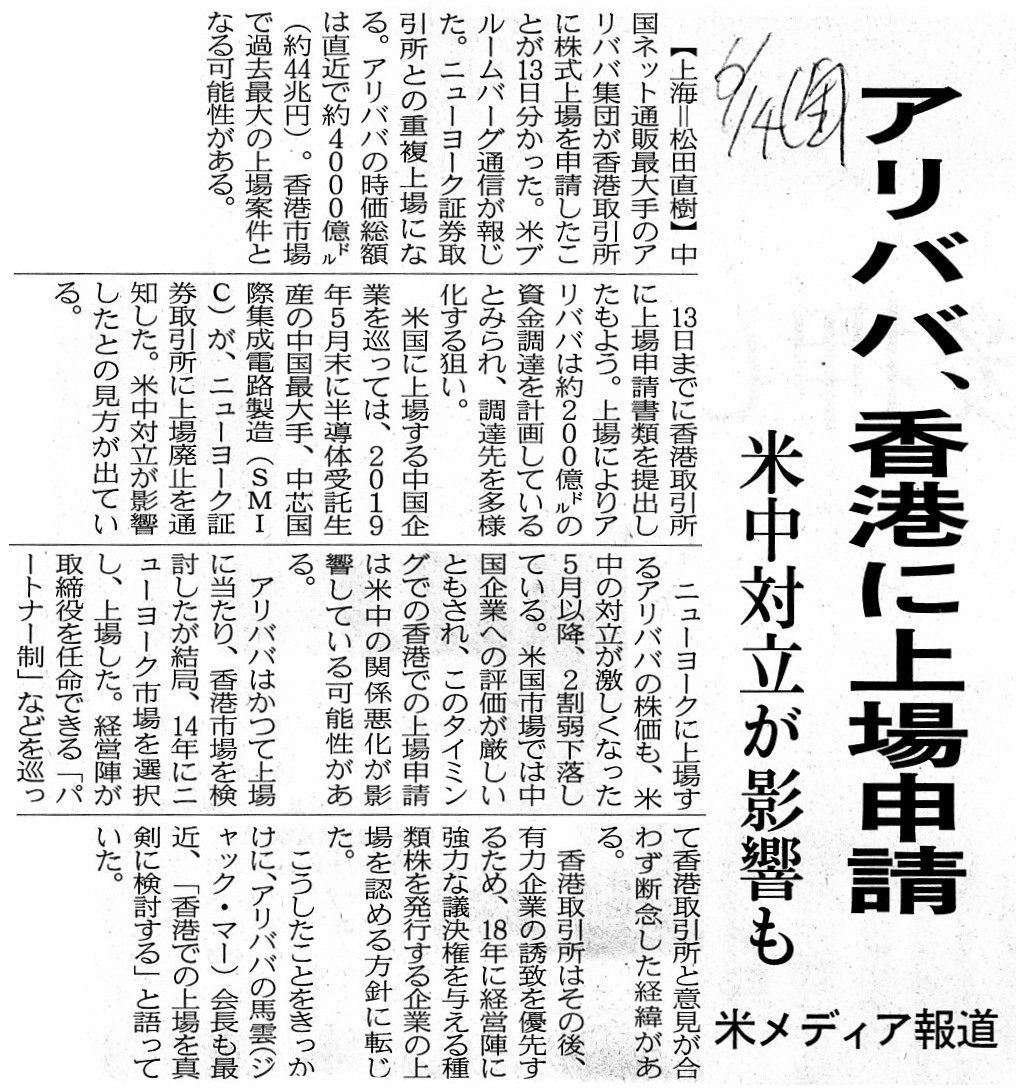

2019年6月14日(金)日本経済新聞

アリババ、香港に上場申請 米中対立が影響も 米メディア報道

(記事)

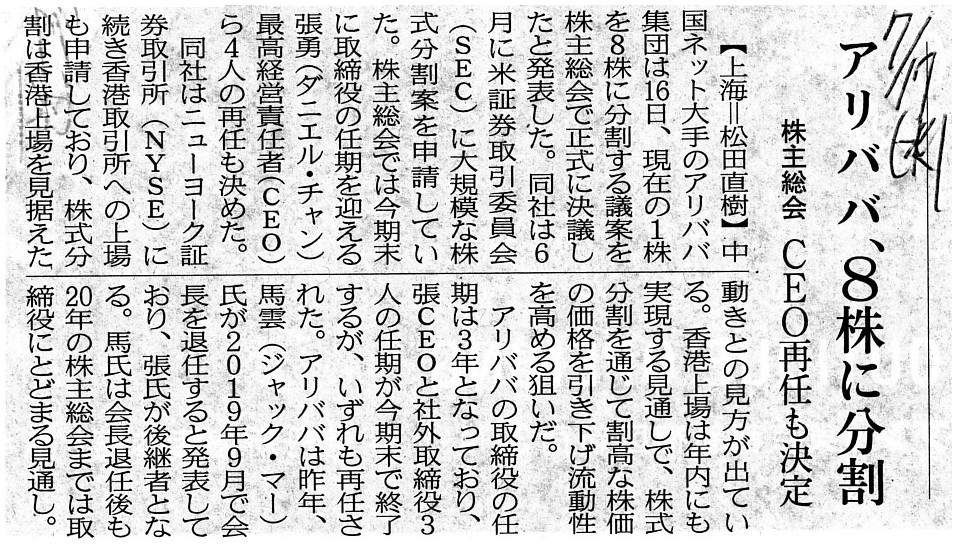

2019年6月18日(火)日本経済新聞

アリババ、8株に分割へ 香港上場にらみ 流動性高める

(記事)

2019年7月17日(水)日本経済新聞

アリババ、8株に分割 株主総会 CEO再任も決定

(記事)

2019年11月24日(日)日本経済新聞

26日 アリババが香港上場 中国、金融拠点の地位死守

(記事)

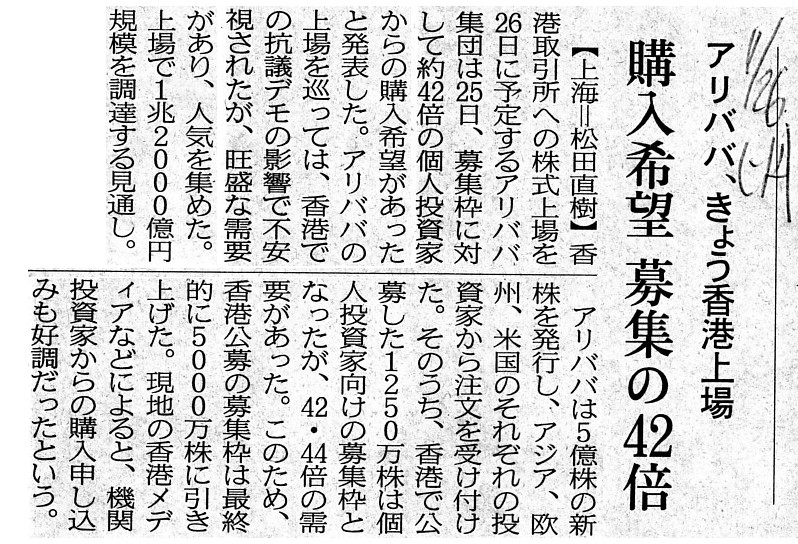

2019年11月26日(火)日本経済新聞

アリババ、きょう香港上場 購入希望、募集の42倍

(記事)

2019年11月27日(水)日本経済新聞

アリババ香港上場

米中対立の影 資金調達、脱・米依存を模索

筆頭株主のソフトバンクG 財務力増強に追い風

(記事)

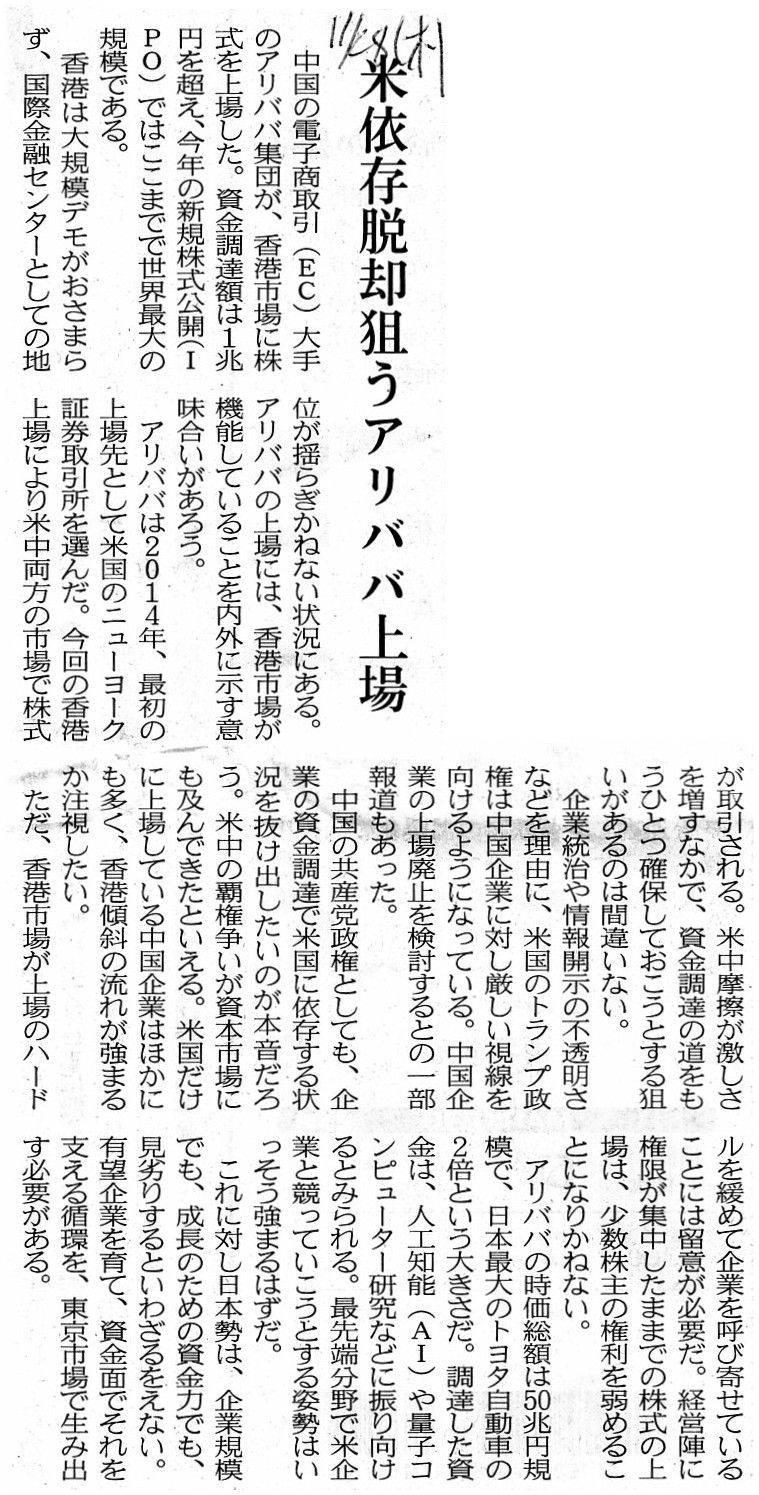

2019年11月28日(木)日本経済新聞 社説

米依存脱却狙うアリババ上場

(記事)

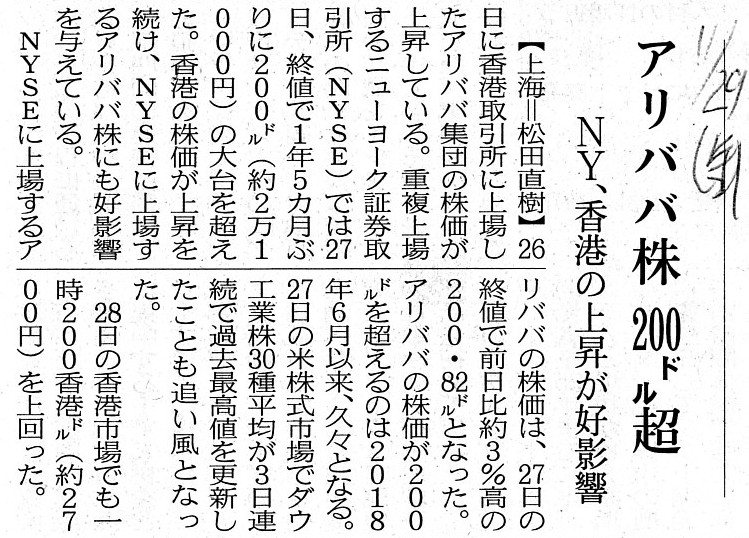

2019年11月29日(金)日本経済新聞

アリババ株 200㌦超 NY、香港の上場が好影響

(記事)

中国のアリババ集団の香港証券取引所への重複上場について書いた過去のコメント↓

2019年11月15日(金)

http://citizen2.nobody.jp/html/201911/20191115.html

2019年11月16日(土)

http://citizen2.nobody.jp/html/201911/20191116.html

2019年11月22日(金)

http://citizen2.nobody.jp/html/201911/20191122.html

2019年11月24日(日)

http://citizen2.nobody.jp/html/201911/20191124.html

A disclosure on a well-known web site in a true sense excludes a redundant disclosure on the other web sites.

という英文中の"redundant"が日本語訳では抜けていました(仮に日本語訳に対応する訳語がなくても意味は一応通じはしますが)。

"redundant"の訳語を加えた正しい日本語訳は次の通りです。

真の意味で周知されたウェブサイト上での情報開示は、他のウェブサイト上での冗長な情報開示を排除するのです。

次に、次の英文に文法上の間違いがありました(日本語訳は正しいのですが)。

a subject company doesn't have to inform the same press release of them once again.

"inform"の用法は、"inform+人+of+物事"です(私は"of"の用法を間違えてしまいました)。

正しい英文は次の通りです。

a subject company doesn't have to inform them of the same press release once again.

次に綴りの間違いがあったのですが、"the related distibution"は"the related

distribution"の間違いです。

また、"each and every disclsure document"は"each and every

disclosure document"の間違いです。

そして、"a dislosure on the superordinate web

site"は"a disclosure on the superordinate web site"の間違いです。

そして、さらに言えば、外国為替相場(両替、通貨の変換)という点について改めて考えてみますと、

「米国預託証券の保有者は原株式の保有者と同一金額の残余財産の分配を受け取らねばならない。」ということを鑑みますと、

究極的には、「原株式の保有者はそもそも1人もいない。」という状態でなければならない、という結論に行き着きます。

実務上は、「発行者の株主名簿には米国の預託銀行のみが記載されている。」(原株式の株主・保有者は米国の預託銀行のみだ)

という状態でなければ、真の意味で全株主が平等だ(残余財産の分配金額は全株主で完全に同一だ)とは言えないわけです。

例えば、「米国預託証券発行後も原株式の一部は発行者の創業者が保有する。」ということは米国の証券制度上認められない

(米国預託証券の発行と同時に発行者の創業者やその他既存株主は所有株式(原株式)を全て手放さなければならない)、

という考え方に理論上はなるわけです

コメントを書きながら思い出したのですが、大昔の(最初期の)米国預託証券に関する米国の証券規制では現にそうなっていた、

という話を以前聞いたようにも思います。

この考え方に基づけば、日本の上場企業が米国預託証券を発行して米国に上場させるのは不可能なことだ、

ということになります。

なぜならば、米国預託証券の発行に際して、全ての日本人投資家(発行者の株主全員)に所有株式を

手放してもらわなければならない(全株主に米国の預託銀行へ所有株式を売却してもらわねばならない)からです。

ある日本企業(ただし、会社の創業者が株式の一部を保有している)が

「日本国内では原株式は株式市場に上場していないが米国において米国預託証券を上場している。」

という状態というのは元来的にはあり得ないのです。

元来の米国預託証券の証券規制に基づけば、日本国内では株式の上場はしないが米国で米国預託証券の上場をするという場合は、

一旦創業者は所有株式(原株式)の全てを売却し改めて米国預託証券を購入する、

というようなことをしなければならないということになります(米国預託証券発行後も株主でいたい場合は、ですが)。

一言で言えば、「米国預託証券の発行者の株主は米国人投資家のみ。」という状態でなければならないわけです。

私は以前、「米国預託証券の発行・上場に関する証券規制は米国内で完結している。」(他国の証券制度の影響を一切受けない)

という趣旨のことを書きましたが、米国預託証券の発行者の株主(投資家)も米国内で完結していなければならないわけです。

そうでなければ米国人投資家の利益は保護されないのです。

米国預託証券の最初期は、「SEC登録」は「弊社は母国や他国の証券制度には従いません。」という宣誓でもあったのでしょう。

発行者に株主は米国在住の米国人投資家しかいないならば、なるほどその発行者は米国以外の証券制度に従う必要はないわけです。

また逆に、発行者を米国以外の証券制度に従う必要はないという状態にして初めて米国預託証券の制度は真に機能する、

という言い方ができるでしょう。

「発行者を米国以外の証券制度に従う必要はないという状態」とは、

「発行者に株主は米国在住の米国人投資家しかない。」(他国に株主は1人もいない)という意味です。

元来の米国預託証券に関する証券規制に基づけば、原株式と米国預託証券の重複上場など夢のまた夢だったのです。

米国の証券規制に従うと同時に日本の証券規制に従うことはできません。

「1つの証券規制」に従うことしかできないのです。

Concerning the most original American Depositary Receipt (ADR),

an issuer

used to make believe that it is a "U.S. company on the securities system" in a

true sense,

whereas the current ADR is, in a manner of speaking, a "Virtual

American Investment Opportunity."

Abstractly speaking, the most original ADR

used to be a fundamental transformation of an "issuer itself,"

whereas the

current ADR is merely a superficial masquerade of a "share only."

最初期の米国預託証券では、発行者はかつては真の意味で「証券制度上の米国企業」の装いであったのですが、

現在の米国預託証券は言わば「米国人向けの擬似的な投資をする機会」なのです。

抽象的に言えば、最初期の米国預託証券は「発行者そのもの」の本質的変換であったのですが、

現在の米国預託証券は「株式のみ」の表面的変装に過ぎないのです。

In order for an issuer to be in compliance with the U.S. securities

regulations in a true sense

or be in compliance with the U.S. securities

regulations exclusively,

shareholders of the issuer must be all U.S.

investors.

In other words, a shareholder register on the securities system of

an issuer

must be exclusive of investors other than U.S.

investors.

Abstractly speaking, if a shareholder register or a constituent of

shareholders is exclusive,

then securities regulations applied to an issuer

can also get exclusive.

発行者が米国の証券規制に真の意味で従うためには、すなわち、発行者が米国の証券規制に排他的に従うためには、

発行者の株主は皆米国人投資家でなければならないのです。

他の言い方をすれば、発行者の証券制度上の株主名簿には米国人投資家以外は記載されないという状態でなければなりません。

抽象的に言えば、株主名簿が排他的ならばすなわち株主の構成要素が排他的であるならば、

発行者に適用される証券規制もまた排他的になれるのです。

The concept "exclusive" used to be the critical factor in the most original American Depositary Receipt.

「特定の人しか入れない」という概念が、最初期の米国預託証券の決定的な要素であったのです。

,151LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}