2019年11月24日(日)

「本日2019年11月24日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 24th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年11月24日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計341日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

【コメント】

今まで何度かコメントを書いた論点になりますが、記事を題材にして「配偶者居住権」について一言だけ書きたいと思います。

記事には、「配偶者居住権」について「居住権は法務局に登記して取得します。」と書かれていまして、

新しい規定について正確なところを知りたいと思いまして、「自宅 居住権 相続」というキーワードで検索してみました。

そうしますと、たくさんの解説記事がヒットしたわけです(解説記事は各自で読んでいただきたいのですが)が、

新設される「配偶者居住権」について私は1つ大きな勘違いをしていたということが分かりました。

被相続人所有の自宅(生前配偶者と暮らしていた家)の相続に関しては、2020年4月1日以降は、自宅に関する権利が

2つ存在するようになり、①自宅の所有権と②自宅の配偶者居住権の2つに分けて考えなければならないようです。

私は、「配偶者居住権」とは夫と暮らしてきた自宅を妻が排他的に(強制的に)相続できる(所有できる)という権利なのだろう

(妻は当然に自宅を非課税で取得できるはずだ、と)と思っていたのですが、実際には自宅の所有権と居住権は別であるようです。

相続に際しては、自宅の建物に関する権利を所有権と居住権に分ける、という考え方をし、相続の手続きを進めていくようです。

解説記事を読みますと、配偶者居住権で自宅に住む配偶者(母)は所有者(子)に賃料を支払う必要はないものの、

自宅の所有権という法理的観点から見れば、配偶者(母)は「借家」に住んでいることと全く同じです。

日本には「借家住まい」という言葉(時に侮蔑的な意味合いを含むわけですが)がありますが、

これはまさに子が親に「借家住まい」をさせている(しかも、両親が二人で暮らしてきた家にです)、という状態であるわけです。

法律以前に、子は親に「お母さんがお父さんと暮らしてきた家だから、お母さんが相続していいよ。」と言うべきでしょう。

自宅の配偶者居住権の相続税評価額(記事の事例では2,500万円)には相続税はかからないとのことですが、

「苛政は虎よりも猛し。」という諺がありますが、「親孝行は節税よりも尊し。」と私は思います。

骨肉の争いと言いますが、兄弟同士で遺産を争うのであればまだ分かりますが、

親子の間で遺産を争うというのは人としておかしい(兄弟皆親から育ててもらったわけですから)わけです。

法定相続分というのは目安に過ぎません(それだけの割合を相続人各々が法律上は主張できるというだけの意味しかありません)。

記事の事例で言えば、たとえ母の相続分が法定相続分(2分の1、4,000万円)を上回っているとしても、

子としては「それも親孝行だ。」と考え、母が自宅の所有権を相続するべきなのです。

「配偶者居住権」に関しては、所有権者(子)と配偶者居住権者(母)との間で「配偶者居住権」を設定し、

その上で、配偶者居住権を法務局で登記する必要がある(仮に登記しなければ、所有者(子)が自宅を売却した場合に

買主から退去するよう迫られる恐れがある)、とのことです(母が居住する自宅には借地借家法も適用されないでしょう)。

しかし、人が生前配偶者と暮らしていた自宅を配偶者から相続することは、英語で言えば"innate"(生得の)なことだと思います。

これまで、母は父と暮らしていたが子は父や母とは暮らしていない、となりますと、戸籍や家族という観点から言えば、

母にとって父の自宅に父の死後も住み続けることは、「相続」(そうぞく)ではなくもはや「生得」(しょうとく)だと私は考えます。

辞書で「生得」を引きますと、「生得権」(one's

birthright)という言葉が載っていました。

配偶者の死後も引き続き同じ自宅で暮らしていくことは、「居住権」ではなくもはや「生得権」です。

「配偶者居住権」は"innate"であり、夫婦はお互いがお互いの"in-mate"(自宅内における配偶者の一方)(私の造語です)なのです。

Abstractly speaking, for a wife, inheriting their house where she has

lived with her husband is "innate."

抽象的に言えば、妻にとって、夫と暮らしている自宅を相続することは「生得」なものなのです。

「賃貸住宅」つながりというわけでもありませんが、次の記事とプレスリリース等を題材にして一言だけ書きたいと思います。

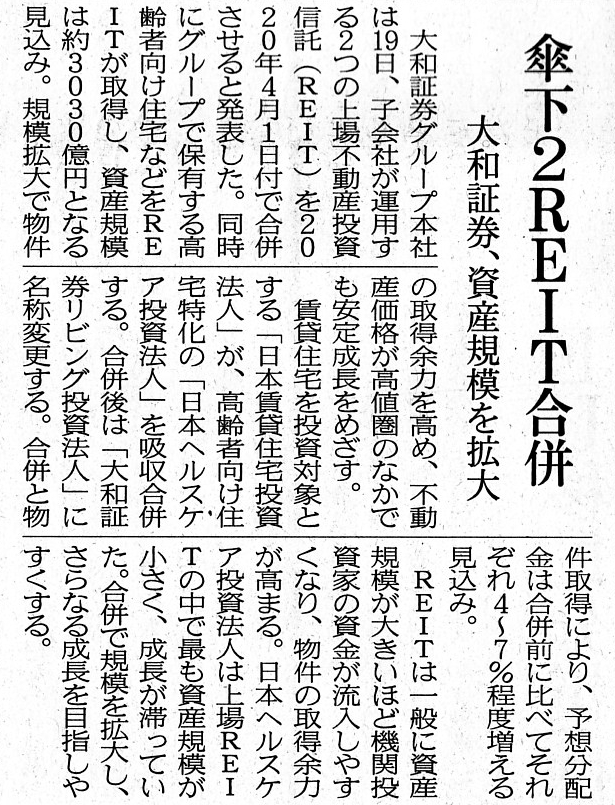

2019年11月20日(水)日本経済新聞

傘下2REIT合併 大和証券、資産規模を拡大

(記事)

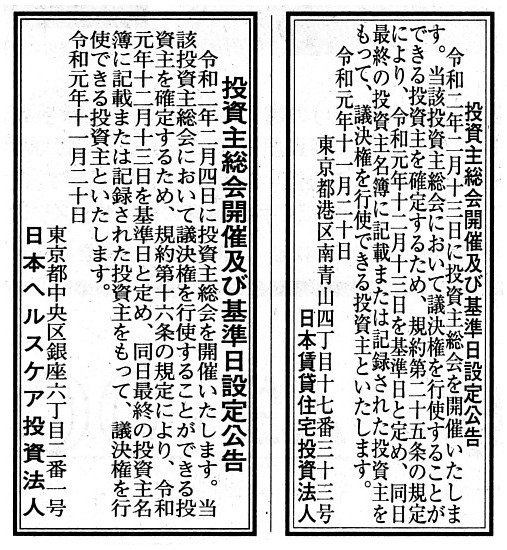

2019年11月20日(水)日本経済新聞 公告

投資主総会開催及び基準日設定公告

日本賃貸住宅投資法人

投資主総会開催及び基準日設定公告

日本ヘルスケア投資法人

(記事)

2019年11月19日

株式会社大和証券グループ本社

不動産アセット・マネジメント事業に関する取組について

ttp://www.daiwa-grp.jp/data/attach/2987_124_20191119a.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月19日

日本賃貸住宅投資法人

日本ヘルスケア投資法人

日本賃貸住宅投資法人と日本ヘルスケア投資法人の合併契約締結に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS97927/e4b5e121/ab1d/44c8/bd39/968fad255dce/140120191105418731.pdf

ttp://www.nippon-healthcare.co.jp/file/news-b7098646290ffdf5a9878197fcd194c79fd5f1f6.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月19日

日本賃貸住宅投資法人

日本ヘルスケア投資法人

合併他一連の取引に関する説明資料

ttps://contents.xj-storage.jp/xcontents/AS97927/7bcb8222/bf4b/4c48/8e24/217263d0ddf1/140120191105418734.pdf

ttp://www.nippon-healthcare.co.jp/file/news-5e6510c2da57ddcea21b142b64ab336de8490dc5.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月19日

日本賃貸住宅投資法人

日本ヘルスケア投資法人

日本賃貸住宅投資法人と日本ヘルスケア投資法人の合併後の

2020年9月期及び2021年3月期の運用状況及び分配金の予想に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS97927/2fa33611/60f7/4033/a088/d75267361407/140120191107421009.pdf

ttp://www.nippon-healthcare.co.jp/file/news-ab1a8422e14fc1a78d9b846d0fc7efc846c5c4f0.pdf

(ウェブサイト上と同じPDFファイル)

アリババ集団が米国預託証券の上場に加えて香港証券取引所へ原株式を上場させる(概念上の重複上場)という事例を題材にして、

「『募集』や『売出し』に際して、たとえ株式には既に市場株価があるとしても、公募価格を市場価格よりも高く設定しても

実は何ら問題はない。その理由は、『現在の証券制度では、株式には『全投資家に共通の』本源的価値というのは

存在しない。』(株式の本源的価値は投資家1人1人が算定するものである。)という理論的前提が現行の証券制度にはあるからだ。」、

という点について書いた時のコメント↓。

2019年11月22日(金)

http://citizen2.nobody.jp/html/201911/20191122.html

アリババ集団の上場に関連するプレスリリース↓。

2019年11月22日

大和証券株式会社

【香港市場】阿里巴巴集団控股有限公司(アリババ・グループ・ホールディング)(09988)の

オンライントレード取扱い開始について

ttps://www.daiwa.jp/doc/191122_2.html

(PDF印刷・出力したファイル)

注:

たとえ公募価格を現在の市場価格と同じに設定しても、投資家は株式をその公募価格(=現在の市場価格)で

引き受けたいだけ引き受けることができるとは限らないのです。

というのは、市場では、株式の売り手は現在の市場価格で株式を売ってくれるとは限らないからです。

株式の売り手は常に最大限高い価格で所有株式を売却しようとしますし、さらに、

そもそも株式の売り手の中には「現在の市場価格では所有株式を売却できない(もっと高い価格でなら売却できるのだが)。」

と考えている売り手もいるわけです。

すなわち、どんなに投資家が現在の市場価格で買い注文を出し続けても、その価格で応じてくれる売り手がそもそも市場にいない、

ということが現実にあるわけです。

たとえ公募価格の方が現在の市場価格よりも高くても、市場で買い増す途中で市場価格が一定以上に上昇してしまいますと、

トータルでは市場で買い増す方が高くつく(トータルでは公募に申し込んだ方が安く済む)、ということになります。

証券投資の場面では、「売り手は必ずある決まった価格で株式を売却してくれる(途中で価格が上昇することは決してない)。」

というのは株式の購入者にとって極めて大きな安心感を与えることなのです。

In the most original merger procedure, the two related parties of a

merger both must make a share split

up to the least common multiple of the

numbers of the shares issued of the two companies

even if the two companies

are both a wholly-owned company of a parent company (or a natural person).

最も最初期の合併手続きでは、合併当事会社2社は、たとえ両方の会社がある親会社(もしくは1人の自然人)の完全子会社

であるとしても、2社の発行済み株式総数の最小公倍数になるまで株式分割を行わなければなりません。

In theory, an investor subscribes for a share through a public

offering

because he will be able to trade the share inside the market after

that.

理論上は、投資家は、その後市場内で取引をできるようになるからこそ、公募を通じて株式を引き受けるのです。

Even if a public offering price is set to the same as the current market

price,

an investor can not always subscribe for a share at the public

offering price (= the current market price)

as many as he wants to subscribe

for.

For, in the market, a seller of a share will not always sell the share

at the current market price.

たとえ公募価格を現在の市場価格と同じに設定しても、投資家は株式をその公募価格(=現在の市場価格)で

引き受けたいだけ引き受けることができるとは限らないのです。

というのは、市場では、株式の売り手は現在の市場価格で株式を売ってくれるとは限らないからです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}