2019年11月22日(金)

「本日2019年11月22日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 22nd, 2019), 343 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年11月22日)、EDINETに提出された法定開示書類は合計343冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計339日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

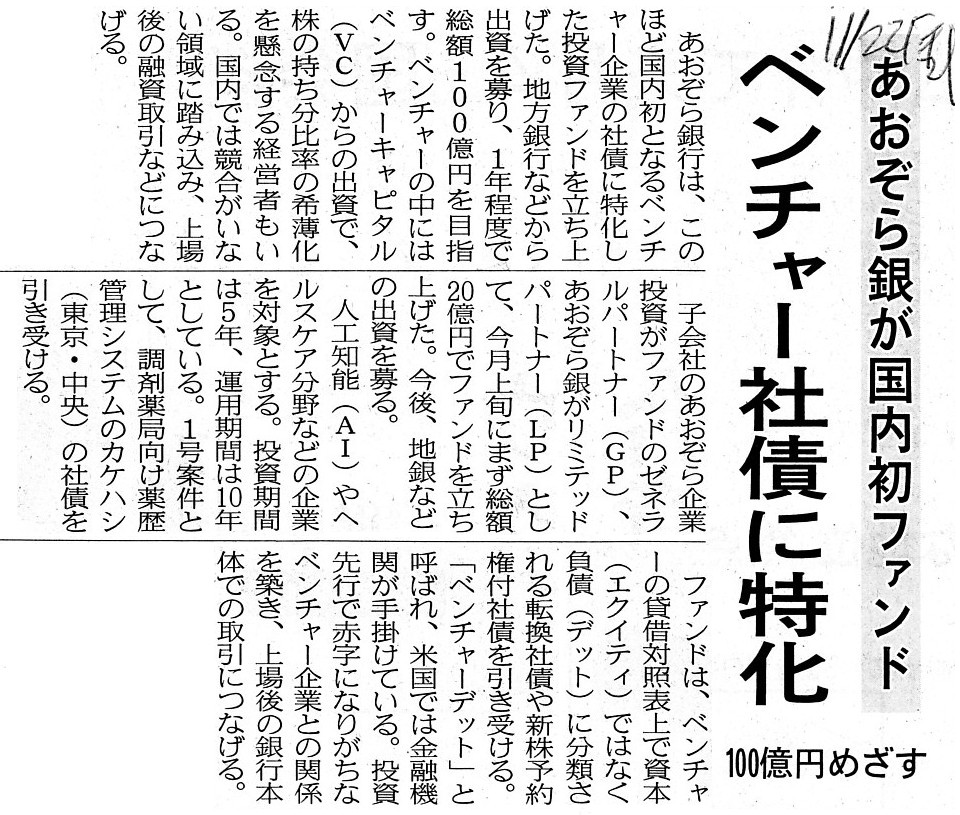

2019年11月22日(金)日本経済新聞

ベンチャー社債に特化 あおぞら銀が国内初ファンド 100億円めざす

(記事)

2019年11月22日

株式会社あおぞら銀行

あおぞら企業投資株式会社

ベンチャー企業向けデットファンド「あおぞらHYBRID1号投資事業有限責任組合」の設立について

ttps://www.aozorabank.co.jp/about/newsrelease/2019/pdf/19112201_n.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月22日

株式会社あおぞら銀行

あおぞら企業投資株式会社

「あおぞらHYBRID1号投資事業有限責任組合」による株式会社カケハシが発行する転換社債型新株予約権付社債の引受について

ttps://www.aozorabank.co.jp/about/newsrelease/2019/pdf/19112202_n.pdf

(ウェブサイト上と同じPDFファイル)

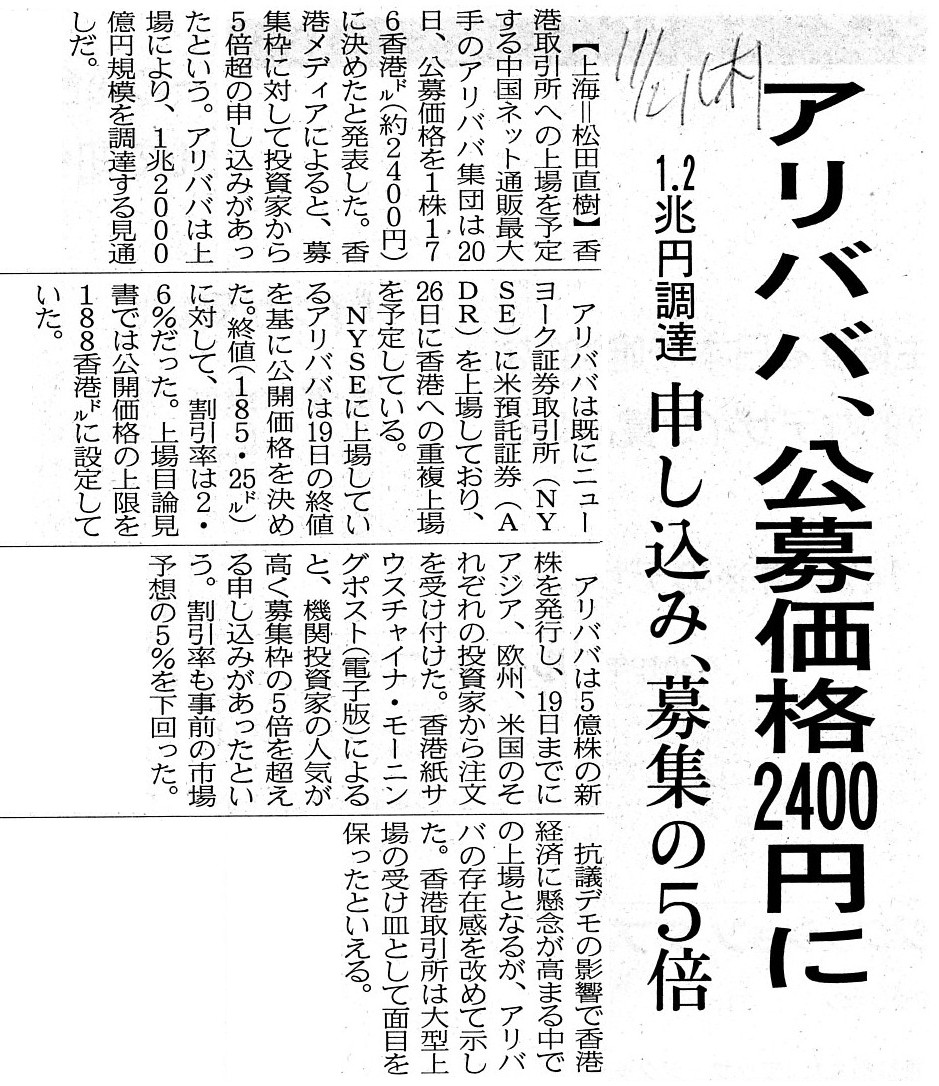

2019年11月21日(木)日本経済新聞

アリババ、公募価格2400円に 1.2兆円調達 申し込み、募集の5倍

(記事)

【コメント】

紹介している記事とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

あおぞら銀行が国内初となるベンチャー企業の社債に特化した投資ファンドを立ち上げた、とのことです。

ベンチャー・キャピタルがベンチャー企業の資本へ投資をする場合と負債へ投資をする場合のメリット・ディメリット

についてまとめてみましたので、参考にして下さい↓。

負債への投資に比べて、資本への投資の場合は、「『株式が上場しない』というリスクがある。」、という点に注意して下さい。

「負債への投資の場合は、『株式が上場しない』というリスクがない。」

「PDFファイル」

「キャプチャー画像」>ファンドは、ベンチャーの貸借対照表上で資本(エクイティ)ではなく負債(デット)に分類される

>転換社債や新株予約権付社債を引き受ける。

記事やプレスリリースには、「ベンチャー・デット」や「デット・ファンド」という言葉が書かれていますが、

たとえこのたびの投資ファンドは資本(エクイティ)ではなく負債(デット)に分類される有価証券を引き受けるのだとしても、

投資ファンドへの投資家(大本の資金の出し手)にとっては、投資ファンドへの投資は資本(エクイティ)への投資なのです。

投資ファンドが負債への投資を行うのであって、「投資家が行うのはあくまで資本への投資である。」という点に注意して下さい。

資本への投資と負債への投資の区分に関する概念図を描きましたので参考にして下さい↓。

「投資家にとって自身の投資が資本なのか負債なのかは、投資先から受け取る有価証券の種別によって決まる。」

それから、実は「負債への投資」と関連する論点になるなと思ったのですが、>募集枠に対して投資家から5倍超の申し込みがあったという。

この点に関してなのですが、投資家から5倍超もの申し込みがあったのであれば公募価格を引き上げるべきだ、と私は考えます。

アリババ集団は、応募倍率が1倍になるまで公募価格を引き上げるべきなのです。

たとえ株式には既に市場株価があるとしても(米国預託証券が既にニューヨーク証券取引所に上場しているわけですが)、

「募集」という枠組みにおいて(市場株価とは無関係に)、発行者としては公募価格を最大限引き上げるよう努めるべきなのです。

「『募集』や『売出し』において、現在の市場株価は単なる参考値に過ぎない。」というふうに捉えるべきだと私は考えます。

「(公募価格が気に食わないので)市場で株式を買いたい投資家は市場で株式を買うはずだ。」というだけではないでしょうか。

公募価格を市場価格よりも高く設定してよい理由は、「現在の証券制度では、株式には『全投資家に共通の』本源的価値というのは

存在しない。」(株式の本源的価値は投資家1人1人が算定するものである。)という理論的前提が現行の証券制度にはあるからです。

抽象的に英語で表現すれば、現行の証券制度における上場株式の本源的価値は"peculiar"(その投資家固有の)であり、

1999年10月以前の伝統的な証券制度における上場株式の本源的価値は"single"(全投資家に共通の)であったのです。

他の言い方をすれば、1999年10月以前の伝統的な証券制度における上場株式への投資は、概念的には負債への投資に似ていたのです。

Whether an investor invests in an "equity" or a "debt" is determined by securities issued by its investee.

投資家が「資本」に投資をしているのか「負債」に投資をしているのかは、その投資先が発行する有価証券によって決まるのです。

From a standpoint of an equity investor of an investment fund, even if the

investment fund invests in debts only,

his investment is not a debt

investment but an equity investment.

投資ファンドへのエクイティ(資本)投資家の立場から見ると、たとえその投資ファンドが負債へしか投資をしないのだとしても、

その投資家の投資は負債への投資ではなく資本への投資なのです。

From a standpoint of a venture capital, in comparison with an investment in a

debt,

an investment in an equity has an additional risk in it.

ベンチャー・キャピタルの立場から見ると、負債への投資と比較すると、資本への投資には追加的なリスクが内在するのです。

A debt investment in a perpetual unlisted company and that in a potential

listed company are generally the same,

whereas an equity investment in a

perpetual unlisted company and that in a potential listed company

are

fundamentally different from each other, at least in terms of a collection of

the investment.

清算まで非上場である企業に対する負債への投資と将来上場することを考えている企業に対する負債への投資は概ね同じなのですが、

清算まで非上場である企業に対する資本への投資と将来上場することを考えている企業に対する資本への投資は

少なくとも投資の回収という点から言えば本質的に異なっているのです。

A listed share on the traditional securities system before October, 1999 used

to have a "single" intrinsic value

for all investors in it, whereas a listed

share on the current securities system

doesn't have a "single" intrinsic

value for all investors in it.

On the current securities system, each

investor calculates an intrinsic value of a share.

For the investing public,

an investment in a listed share on the traditional securities system before

October, 1999

used to be conceptually similar to an investment in debts in

general, I suppose.

1999年10月以前の伝統的な証券制度における上場株式には「全投資家に共通の」本源的価値があったのですが、

現行の証券制度における上場株式には「全投資家に共通の」本源的価値というのはないのです。

現行の証券制度においては、投資家1人1人が株式の本源的価値を算定するのです。

一般投資家にとって、1999年10月以前の伝統的な証券制度における上場株式への投資は、

概念的には負債全般への投資に似ていたのだと私は思います。

,343LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}