2019年11月15日(金)

「本日2019年11月15日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 15th, 2019), 327 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年11月15日)、EDINETに提出された法定開示書類は合計327冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計332日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

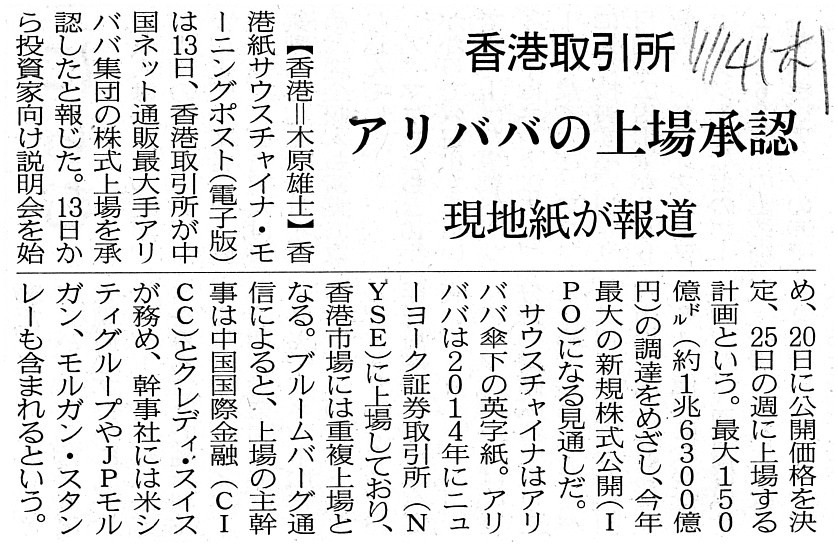

2019年11月14日(木)日本経済新聞

アリババの上場承認 香港取引所 現地紙が報道

(記事)

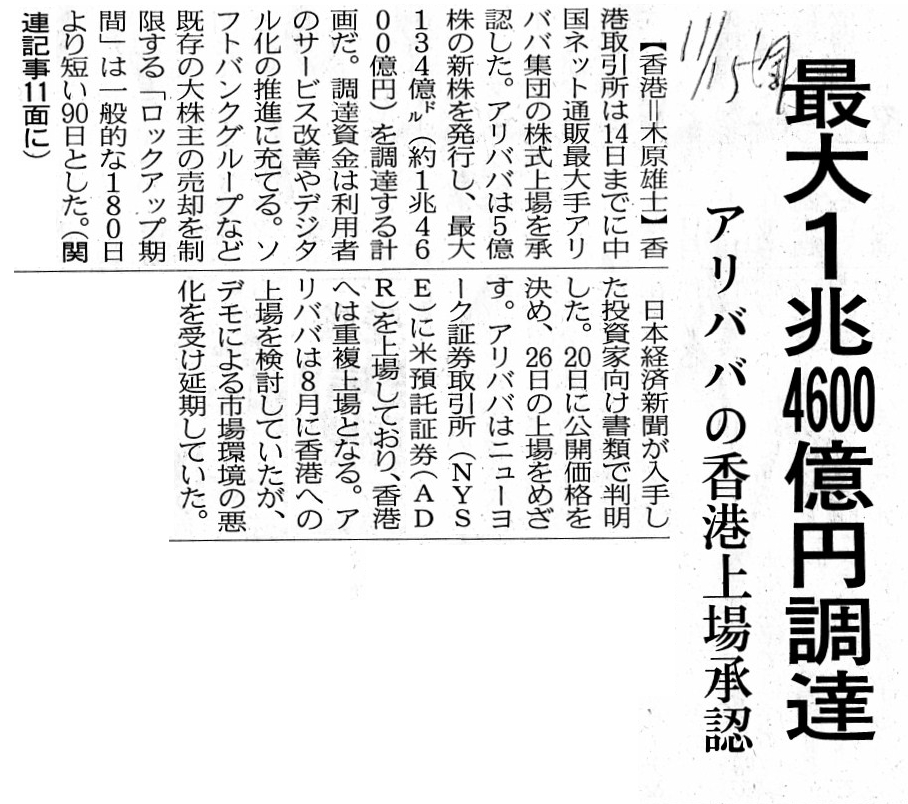

2019年11月15日(金)日本経済新聞

最大1兆4600億円調達 アリババの香港上場承認

(記事)

2019年11月15日(金)日本経済新聞

アリババ、決断の理由 業績拡大 香港上場の好機

■種類株解禁

追い風 ■M&Aなお意欲的 ■米で株価回復基調 ■ソフトバンクGの「保険」

(記事)

【コメント】

中国ネット通販最大手のアリババ集団は、現在米国預託証券をニューヨーク証券取引所に上場させているのですが、

今月末に原株式を香港証券取引所に上場させる(結果、概念的には重複上場の状態となる)計画となっているようです。

香港証券取引所への上場に際し、アリババ集団は新株式を発行し資金調達をする(つまり、香港にて「募集」を行う)

という計画となっているようです。

このたびの中国ネット通販最大手のアリババ集団の国際的な重複上場の事例に触れ、私は次のようなことを思いました。

○仮に各国の投資環境が十分にグローバル化しているならば、アリババは香港証券取引所に原株式を上場させなくても

米国預託証券を通じて十分な資金調達ができるはずだ(世界中の投資家が新たに発行される米国預託証券を引き受けるはずだ)。

○逆に、各国の投資環境はまだグローバル化していないならば(投資家は各国の証券規制の下で証券の取引ができるに過ぎないならば)、

アリババによるこのたびの新株式の発行(香港における「募集」)は、米国の投資家にとっては、

概念的には(発行者が発行している株式全体で見れば)「第三者割当増資」だと言わねばならないだろう。

1点目は、現実とは異なるやや仮想的な状況を想定してみたのですが、仮に各国の投資環境が十分にグローバル化しているならば、

発行者がどの国に株式を上場させていようが、発行者が調達可能な資金総額は同じになるはずだ、と思いました。

2点目は、現在の現実の状況に近い状況を想定してみたのですが、仮に米国在住の米国人投資家は米国に上場している

有価証券しか購入できないと想定してみますと、米国在住の米国人投資家は香港にて「募集」が行われる新株式を

購入することはできないわけですから、概念的には「第三者割当増資」に該当する新株式の発行だと私は思いました。

新株式の発行の結果、発行者の発行済株式総数は増加する一方、新たに発行される新株式の引き受け手は既に決まっている、

という状況(米国市場で「募集」が行われるわけではない)であるわけです。

確かに新たに発行される新株式の引き受け手は香港市場の一般投資家(株式は一般公募で引き受けられる)であるわけですが、

米国在住の米国人投資家は結局その「募集」に参加できない(米国預託証券の単位数が増加するわけではない)わけです。

アリババによるこのたびの新株式の発行は、香港では「募集」でも、米国では「第三者割当」なのです。

米国預託証券を発行している発行者は米国預託証券の発行でしか増資を行えない、という証券規制が米国にあってもいいはずです。

,327LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}