2020年12月25日(金)

「本日2020年12月25日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 25th, 2020), 497 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年12月25日)、EDINETに提出された法定開示書類は合計497冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計738日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

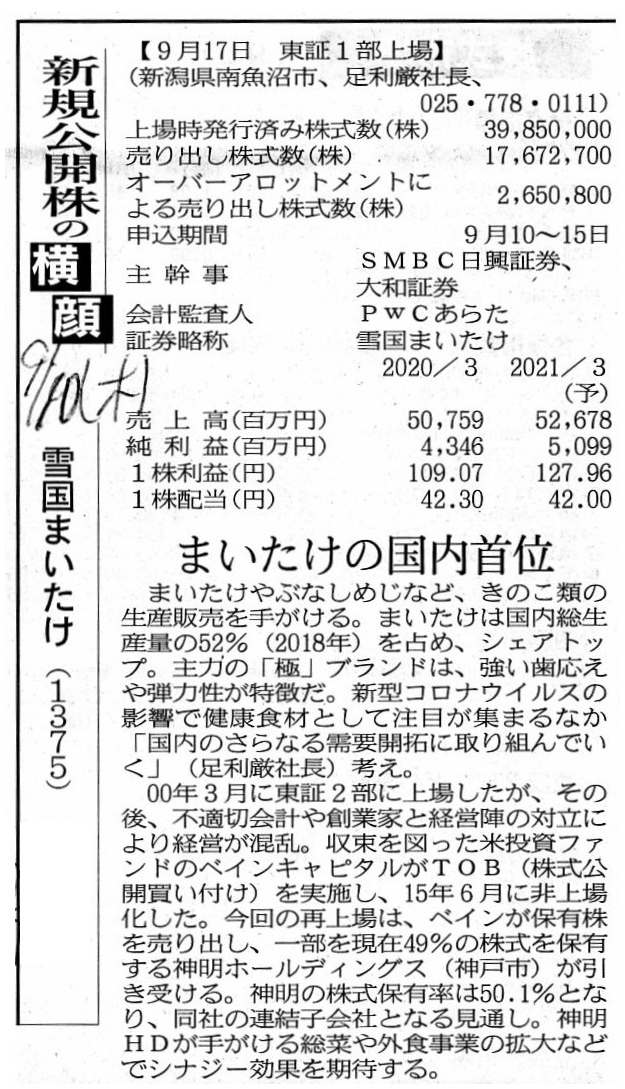

2020年9月10日(木)日本経済新聞

新規公開株の横顔

雪国まいたけ(1375) まいたけの国内首位

(記事)

R2.08.14 15:00

株式会社雪国まいたけ

有価証券届出書(新規公開時)

(EDINET上と同じPDFファイル)

R2.09.01 15:00

株式会社雪国まいたけ

訂正有価証券届出書(新規公開時)

(EDINET上と同じPDFファイル)

R2.09.09 15:00

株式会社雪国まいたけ

訂正有価証券届出書(新規公開時)

(EDINET上と同じPDFファイル)

R2.09.23 16:11

株式会社神明ホールディングス

大量保有報告書 発行: 株式会社雪国まいたけ

(EDINET上と同じPDFファイル)

R2.09.24 10:54

ベインキャピタル・スノー・ホンコン・リミテッド

大量保有報告書 発行: 株式会社雪国まいたけ

(EDINET上と同じPDFファイル)

R2.10.02 10:54

ベインキャピタル・スノー・ホンコン・リミテッド

変更報告書(短期大量譲渡) 発行:

株式会社雪国まいたけ

(EDINET上と同じPDFファイル)

2020年9月17日

株式会社雪国まいたけ

支配株主等に関する事項について

ttps://ssl4.eir-parts.net/doc/1375/tdnet/1883665/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年9月17日

株式会社雪国まいたけ

親会社及び主要株主である筆頭株主の異動並びにその他の関係会社の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/1375/tdnet/1883663/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年9月17日

株式会社雪国まいたけ

東京証券取引所市場第一部への上場に伴う当社決算情報等のお知らせ

ttps://ssl4.eir-parts.net/doc/1375/tdnet/1883662/00.pdf

(ウェブサイト上と同じPDFファイル)

株式会社雪国まいたけ(上場承認日:2020/08/14、上場日:2020/09/17)

新規上場会社概要

ttps://www.jpx.co.jp/listing/stocks/new/nlsgeu000004waoj-att/09YUKIGUNIMAITAKE-Outline.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

上場会社詳細(コーポレート・ガバナンス情報)(株式会社雪国まいたけ)

コーポレート・ガバナンスに関する報告書(最終更新日=2020年9月15日)

ttps://www2.tse.or.jp/disc/13750/140120200914491994.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

第2編 株券等

第2章 新規上場

第4節 上場前の公募又は売出し等

第1款 上場前の公募又は売出し

第1目 総則

(上場前の公募等の手続)

第233条

新規上場申請者が、上場前の公募等を行う場合には、新規上場申請者及び元引受取引参加者は、

次の各号に掲げるいずれかの手続を行うものとする。

(1) ブック・ビルディング

(2) 競争入札による公募等

(公開価格の決定)

第234条

新規上場申請者及び元引受取引参加者は、次の各号に掲げる区分に従い、当該各号に定める状況に基づき、

上場日までの期間における有価証券の相場の変動により発生し得る危険及び需要見通し等を総合的に勘案して、

公開価格を決定するものとする。

(1) ブック・ビルディングを行う場合

ブック・ビルディングにより把握した投資者の需要状況

(2) 競争入札による公募等を行う場合

競争入札による公募等における落札加重平均価格(落札価格に落札株式数を乗じて得た金額の合計額を総落札株式数で

除する方法により加重平均して得た価格をいう。以下同じ。)その他の当該競争入札の実施状況

2 新規上場申請者及び元引受取引参加者は、前項の規定により公開価格を決定した場合には、

直ちに当取引所が適当と認める方法により当該公開価格及び決定の理由等を書面により公表するとともに、

当該書面の写しを当取引所に提出するものとする。

「第233条と第234条のキャプチャー画像」

今では、「一任方式」はもう実施されていないのです。

さらに言えば、「一任方式」は今ではもはや理論的に実施できないのです。

By now, a managing securities company for an underwriting doesn't calculate

an intrinsic value of a share at

all.

(今では、主幹事証券会社は株式の本源的価値を算定したりは一切しない。)

「PDFファイル」

「キャプチャー画像」②ブック・ビルディング方式

株式の取得の申し込みの勧誘時において公開価格に関する仮条件を投資家に提示し、株式に関する投資者の需要状況等を

把握した上で公開価格を決定する方式。

投資者に正式に勧誘を行う前に、事前調査として、元引受取引参加者は多くの投資者に対し仮の公開価格を提示した上で

需要をヒアリングする。

そして、元引受取引参加者は応募倍率が1倍になるように公開価格を決定する。

元引受取引参加者は株式の本源的価値を算定したりはしない(株式の本源的価値を算定するのはあくまで投資者である)。

株式市場での取引価格は投資家と投資家との間の競りでその都度決まる証券制度では、元引受取引参加者が算定した

株式の本源的価値に基づくのではなく、純粋に投資家の需要に基づき公開価格は決定されるべきだと言えよう。

③競争入札方式

基本的には一般的な競争入札と同じ方式である(より高い価格を提示した投資者から順に株式を購入することができる方式)。

全投資家に共通の公開価格という概念はない(すなわち、同じ公募に応募するのだが、株式の購入価格は投資家毎に異なる)。

ただし、有価証券上場規程施行規則上は公開価格を1つに決定するようだ(落札加重平均価格=公開価格と決定するようだ)。

ブック・ビルディング方式同様、この方式においても、投資者は当然株式の本源的価値を算定する。

株式市場での取引価格は投資家と投資家との間の競りでその都度決まる証券制度では、元引受取引参加者が算定した

株式の本源的価値に基づくのではなく、純粋に投資家の需要に基づき公開価格は決定されるべきだと言えよう。

,497LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}