2020年12月15日(火)

「本日2020年12月15日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 15th, 2020), 301 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年12月15日)、EDINETに提出された法定開示書類は合計301冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計728日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

国内の新規株式公開(IPO)が15日からラッシュを迎える。

月末までに26社が上場を予定しており、12月の上場社数としては2014年(28社)以来、6年ぶりの多さとなる。

市場ではクラウド経由でIT(情報技術)サービスを提供する

SaaS(ソフトウエア・アズ・ア・サービス)関連の銘柄に注目が集まっている。

20年の国内IPOは、新型コロナウイルスの感染拡大下でも成長期待の高いIT関連銘柄に人気が集まった。12月のIPOでは

「IT系の中でも選別色が強まり、SaaS関連を中心に物色されそうだ」(松井証券の窪田朋一郎氏)との声が出ている。

17日には企業向けの顧客情報管理(CRM)システムを手掛けるビートレンド、電子商取引(EC)の不正利用を自動検知する

システムを運営する、かっこなど5社が上場を予定している。

例年、決算期の集中する3月と12月はIPO社数が膨らむ傾向にある。直近の12月だと17、19年は22社、18年は19社が上場した。

20年は年間で93社が上場(予定含む)。このうち12月上場社数は28%を占める。

IPOが多い月には、IPO銘柄の株価動向が市場全体に影響を与えやすい。新規上場株への投資で個人が利益を得た場合、

次の投資に資金を回すことができるためだ。10月に14年ぶり高値を付けていた東証マザーズ指数は足元で1割強下落している。

IPOラッシュが新興市場の活性化につながるかどうかが注目されている。

(日本経済新聞 2020年12月15日

0:05)

ttps://www.nikkei.com/article/DGXZQOGD11BB60R11C20A2000000

師走のIPOラッシュ到来 スゴ腕個人の狙い目は? 人気が過熱、有望株探しに工夫凝らす

(日本経済新聞 2020年12月9日

2:00)

ttps://www.nikkei.com/article/DGXMZO6696446003122020000000

「PDF印刷・出力したファイル」

2020年7月9日(木)日本経済新聞

投資銀、手数料収入最高に 上半期、世界で6兆円 企業、金融緩和で調達加速

(記事)

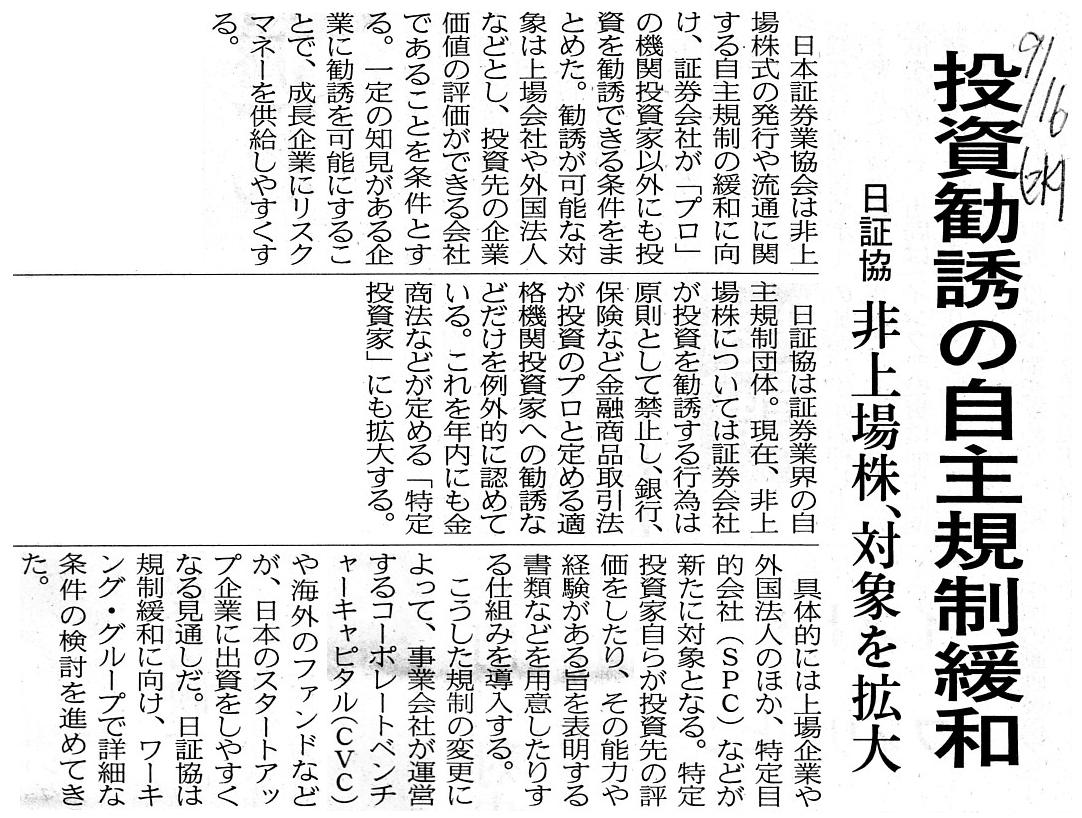

2020年9月16日(水)日本経済新聞

投資勧誘の自主規制緩和 日証協 非上場株、対象を拡大

(記事)

2020年10月6日(火)日本経済新聞

銀証、顧客情報の共有で溝

銀行 全国銀行協会会長 三毛

兼承氏 縦割り打破でニーズ開拓

証券 日本証券業協会 証券戦略会議議長 日比野 隆司氏 「壁」撤廃 市場発展に逆行

答えは顧客企業の声に

(記事)

2020年11月26日(木)日本経済新聞

■ユニゾ債、不履行懸念で6割安 投資家保護 置き去り 非公開時のルール整備急務

(記事)

2020年9月15日

認可金融商品取引業協会日本証券業協会

「プリンシプルベースの視点での自主規制の見直しに関する懇談会」報告書

ttps://www.jsda.or.jp/shiryoshitsu/houkokusyo/20200914194458.html

「プリンシプルベースの視点での自主規制の見直しに関する懇談会」報告書の要旨

ttps://www.jsda.or.jp/shiryoshitsu/content/principle_houkokusyo_youshi.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

新規公開に際して行う株券の個人顧客への配分状況(認可金融商品取引業協会日本証券業協会)

ttps://www.jsda.or.jp/shiryoshitsu/toukei/shinkikoukai/index.html

「PDF印刷・出力したファイル」

(ウェブサイト上と同じExcelファイル)

The average year, approximately one fourth of all newly-listed companies

throughout a year

is newly listed only in December.

例年、12月だけで年間の全ての新規上場企業の概ね4分の1が上場をします。

How each member of the Association allotted shares to personal customers when the initial public offering was made.

新規公開に際して行う株券の個人顧客への配分状況

(新規公開が行われた時、各協会員は株式を個人顧客へどのように配分したか。)

,301LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}