2020年12月13日(日)

「本日2020年12月13日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. December 13th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年12月13日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計726日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

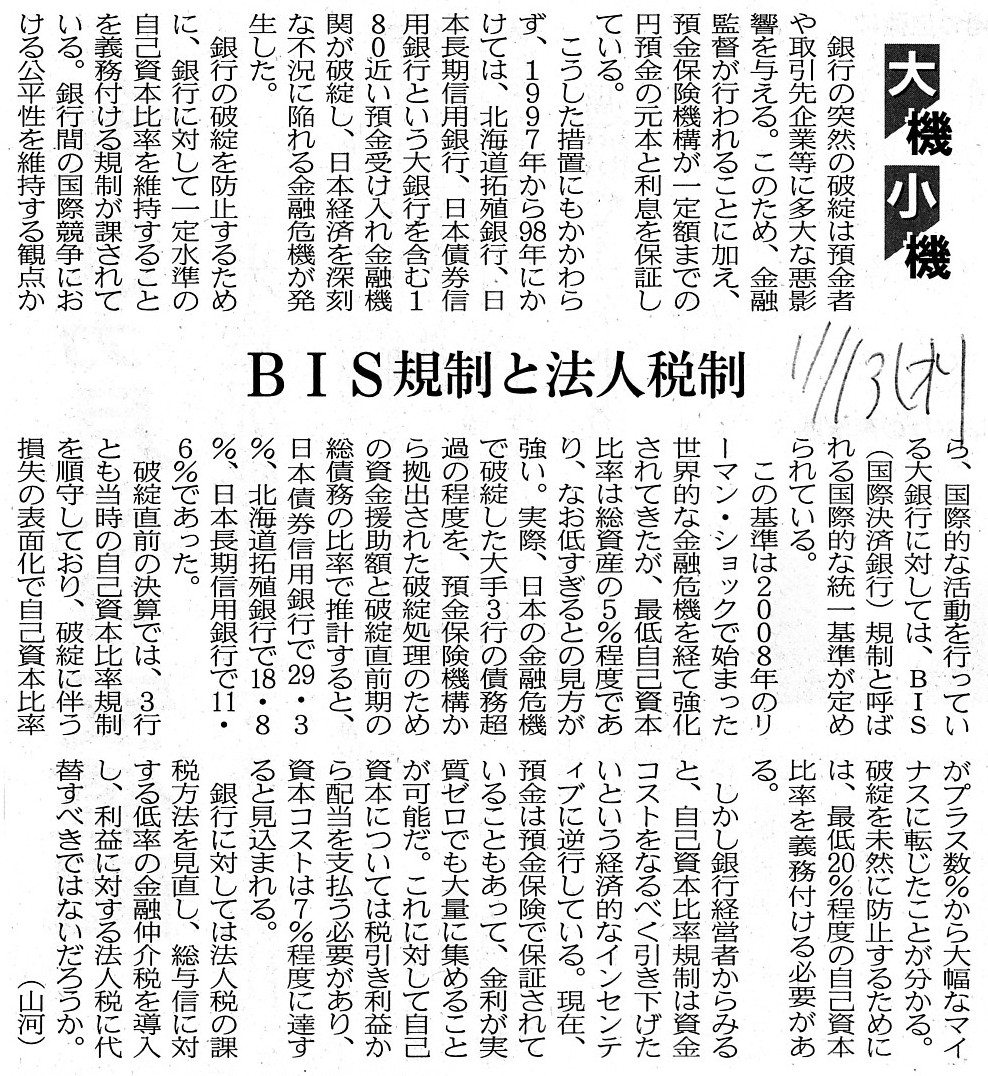

2019年11月13日(水)日本経済新聞 大機小機

BIS規制と法人税制

(記事)

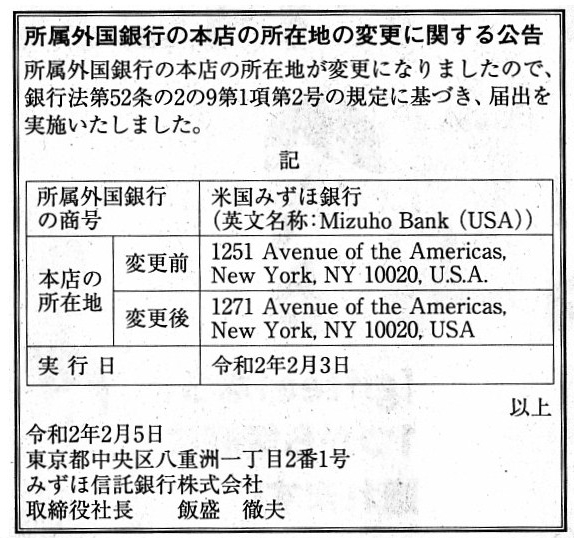

2020年2月5日(水)日本経済新聞 公告

所属外国銀行の本店の所在地の変更に関する公告

みずほ信託銀行株式会社

(記事)

2020年10月23日(金)日本経済新聞 公告

所属外国銀行の本店所在地変更に関する公告

株式会社三菱UFJ銀行

(記事)

銀行法第五十二条の二の九第一項第二号(所属外国銀行に関する届出等)の要約

外国銀行代理銀行は、その所属外国銀行が次の各号に該当するときは、その旨を内閣総理大臣に届け出なければならない。

二 商号又は本店の所在地を変更したとき。

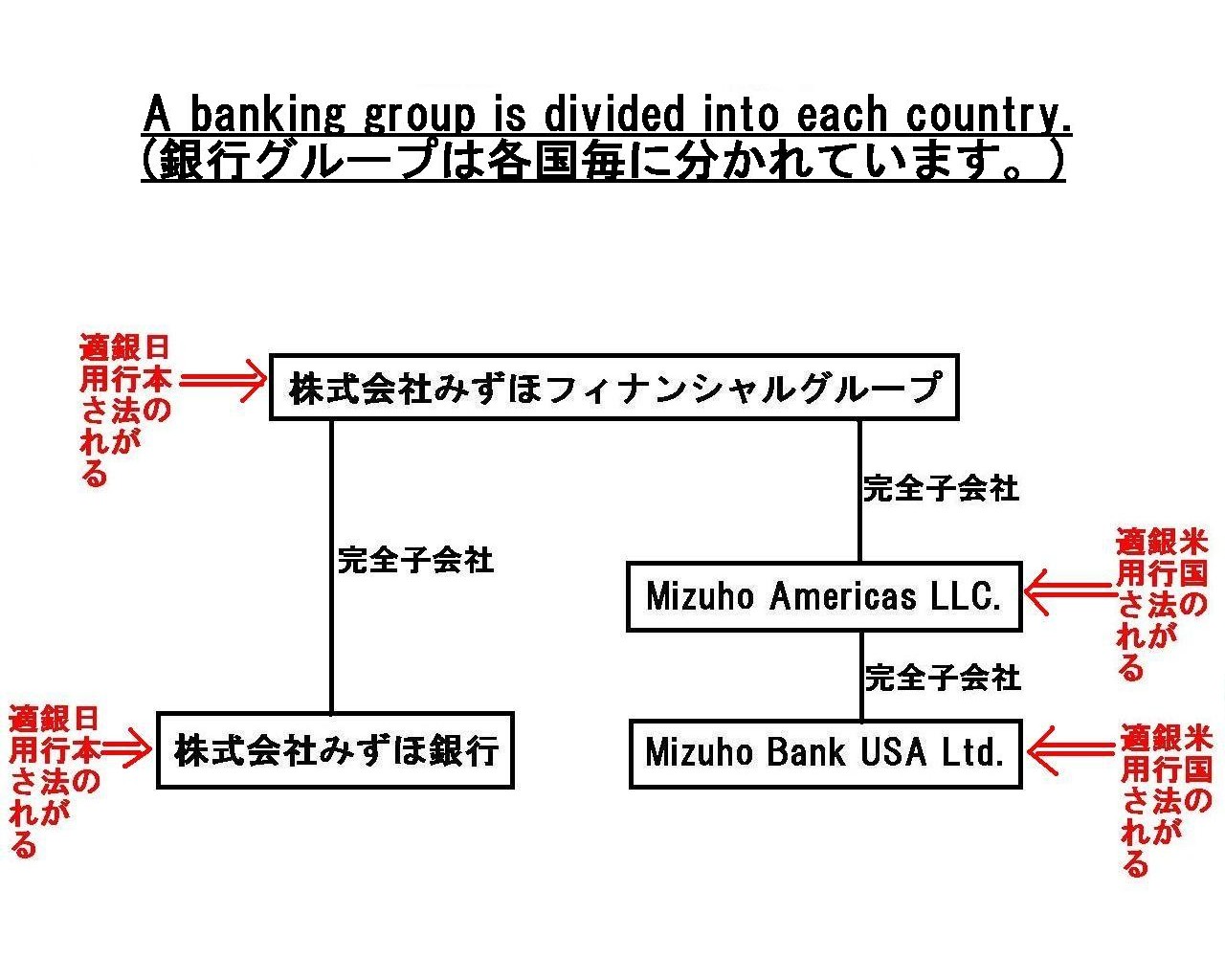

「【銀行法の適用】 A

banking group is divided into each country.

(銀行グループは各国毎に分かれています。)」

【コメント】

銀行に関連する記事を計3本紹介していますが、記事を題材にして一言だけコメントを書きたいと思います。

株式会社三菱UFJフィナンシャル・グループや株式会社みずほフィナンシャルグループのように

国際的な活動を行っている大銀行に対してはBIS(国際決済銀行)規制と呼ばれる国際的な統一基準が定められている

とは言われていますが、実際には各現地法人(銀行)に課せられる銀行法が各国に存在するというだけなのだと思います。

銀行業務に関する規制は各国毎に分かれています。

したがって、例えば中国のMUFG

Bank China, Ltd.や米国のMizuho Bank USA

Ltd.が経営破綻しても、

現地において日本の預金保険機構が一定額までの預金の元本と利息を保証したりはしないのです。

中国のMUFG Bank

China, Ltd.の預金を保護するのは中国の金融当局であり米国のMizuho Bank USA

Ltd.の預金を保護するのは

米国の金融当局であるというだけなのです(つまり、親会社の国籍も子会社の国籍も預金の保護とは全く関係ありません)。

そして、そもそもの話をすると、個別ベースの自己資本比率でさえ銀行の健全性を計るのには全く適していないのですが、

連結ベースでの自己資本比率となりますと各国の現地法人(銀行)の健全性を何ら表してはいないのです。

極端な話をすれば、ある外国の現地法人(銀行)は大幅な債務超過なのだが連結ベースの自己資本比率は20%超である、

ということも理屈では全くあり得ます(つまり、銀行の自己資本比率は国際的な決済の安全性とは全く関係がないのです)。

それから、「総与信に対する金融仲介税」というのは「貸出金利息−預金利息」を課税標準にするという意味なのだと

思いますが、あくまで「資本コスト」という文脈ではこの提案においても負債のコストはやはり控除されていますので、

銀行経営の支援という意味では、単純に銀行に課する法人税率を引き下げることが「資本コスト」面も含めて有効だと思います。

銀行に課する法人税率を引き下げさえすれば、結果、銀行にとっては株主資本コストも加重平均資本コストも低下するのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}