2020年10月23日(金)

「本日2020年10月23日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. October 23rd, 2020), 248 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年10月23日)、EDINETに提出された法定開示書類は合計248冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計675日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

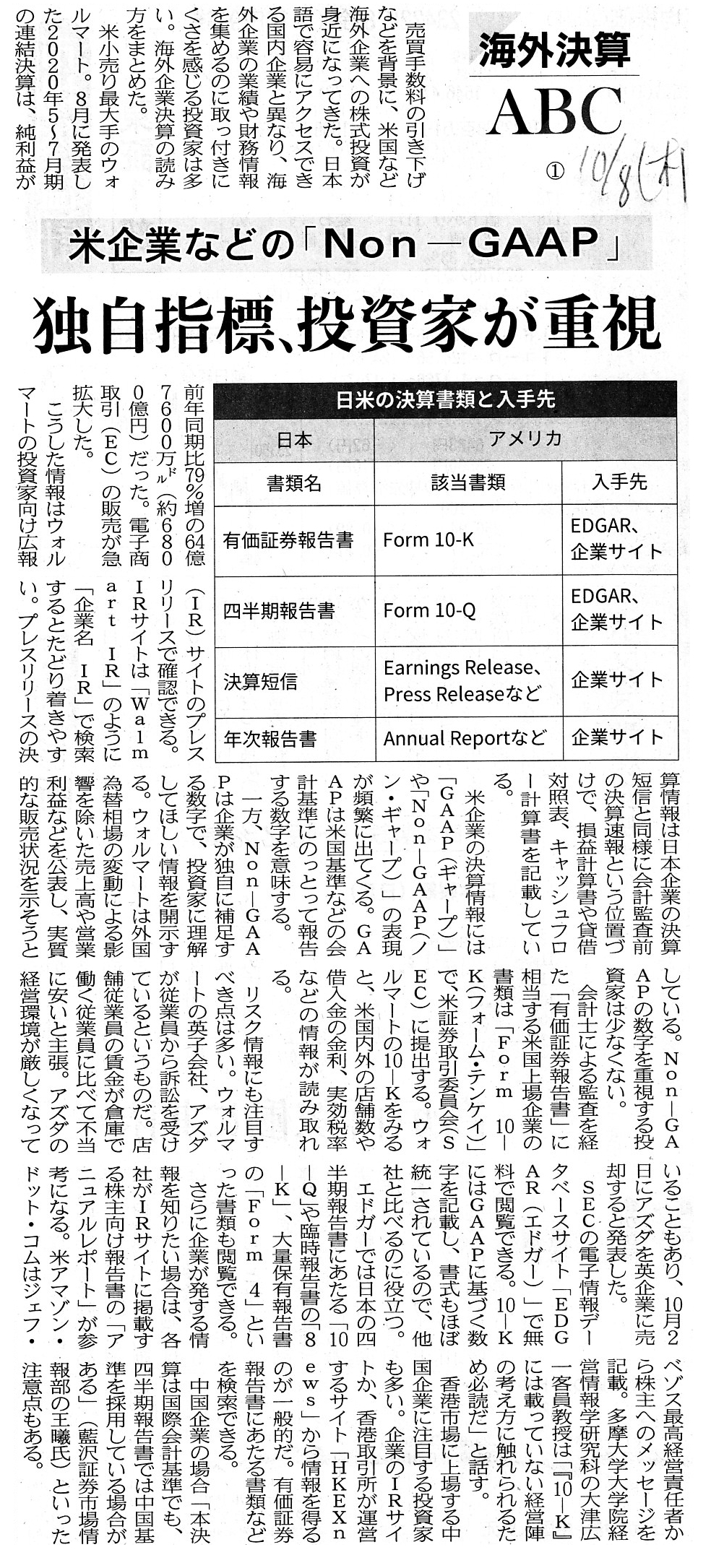

2020年10月8日(木)日本経済新新聞

海外決算 ABC ①

米企業などの「Non-GAAP」 独自指標、投資家が重視

(記事)

2020年10月9日(金)日本経済新新聞

海外決算

ABC ②

ネットフリックス、ズームより評価? 「現金を稼ぐ力」では軍配

(記事)

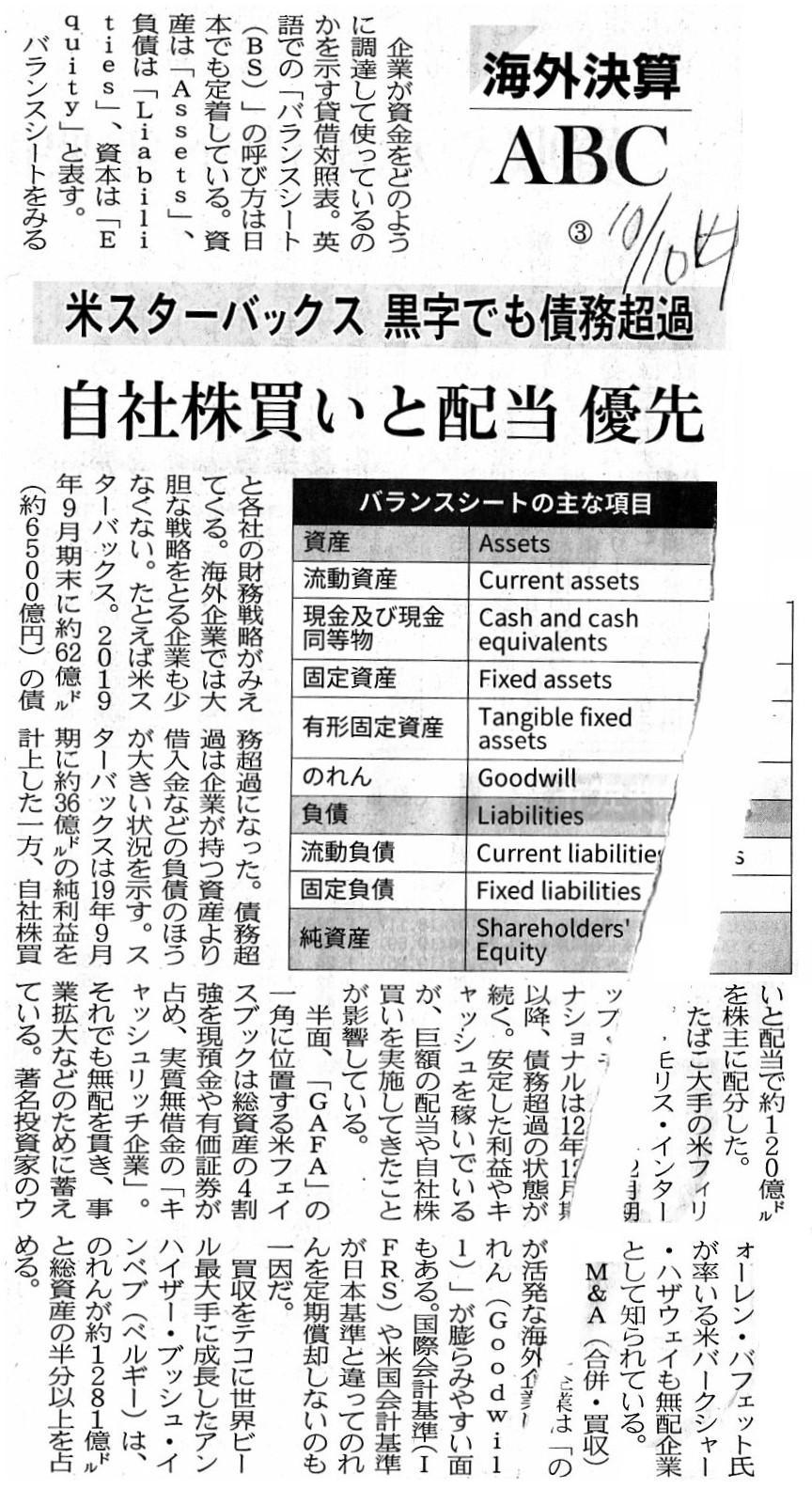

2020年10月10日(土)日本経済新新聞

海外決算 ABC ③

米スターバックス 黒字でも債務超過 自社株買いと配当 優先

(記事)

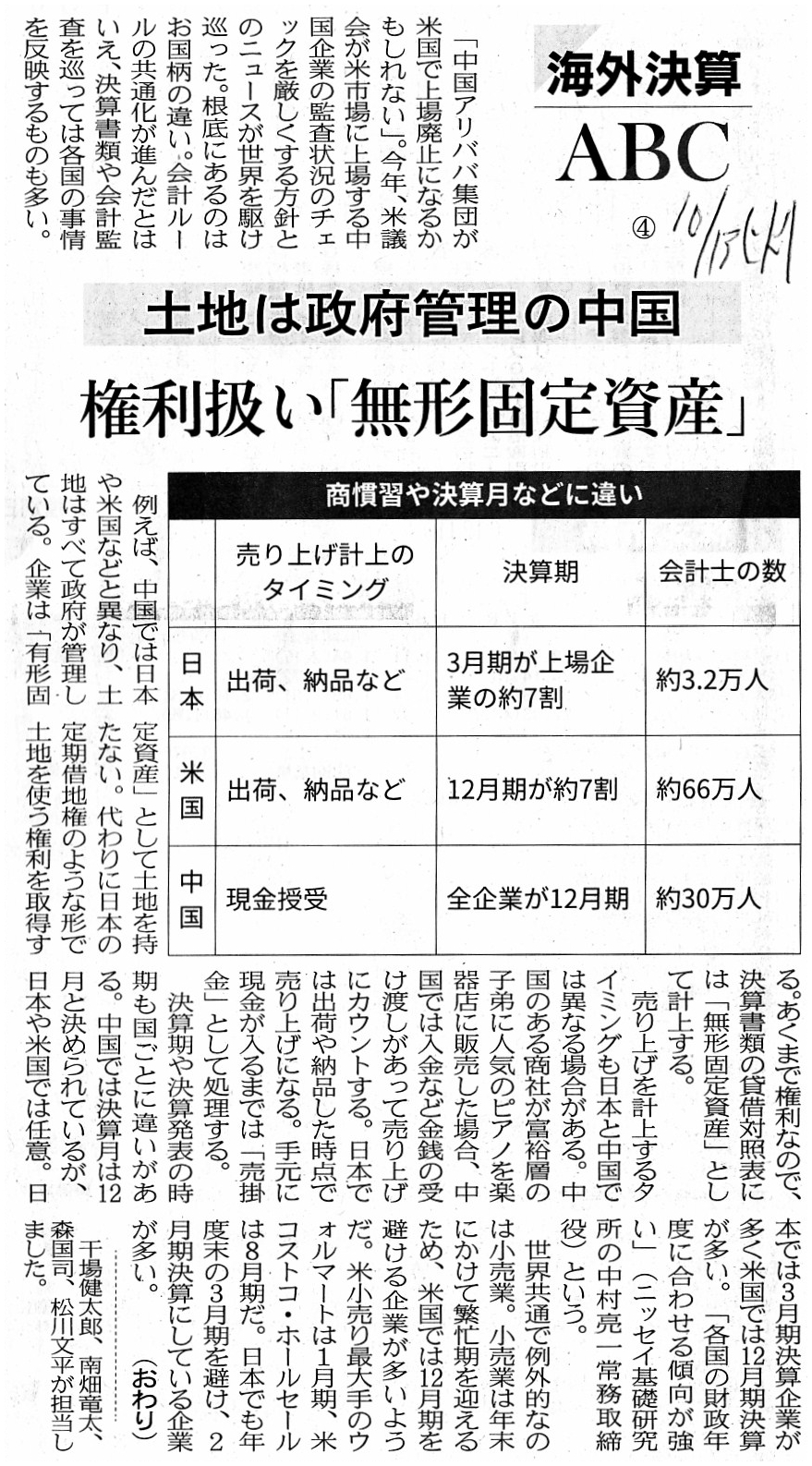

2020年10月13日(火)日本経済新新聞

海外決算 ABC ④

土地は政府管理の中国 権利扱い「無形固定資産」

(記事)

「PDF出力・印刷したファイル」

>相互会社

>保険会社の会社形態には「株式会社」と「相互会社」があり、当社は保険業法に基づいて設立された「相互会社」です。

>相互会社とは、ご契約者(剰余金の分配のない保険のみにご加入のご契約者を除く)を「社員」とする社団法人です。

>ここでいう「社員」とは、社団法人たる会社の構成員のことをいい、株式会社の場合は「株主」がこれに相当します。

>当社は「相互会社」形態で運営されている「みなさまの会社」です。「総代会」を中心に、「総代候補者選考委員会」、

>「評議員会」、「お客さま懇談会」の各機関が連携し「相互会社制度運営」の充実を図ることで、

>ご契約者お一人おひとりのご意見・ご要望がより経営に反映されるよう努めています。

>

>総代会

>保険業法の定めるところにより社員(ご契約者)の代表として選出された総代によって構成される総代会を設置し、

>決算書類の報告、また剰余金処分や取締役の選任など、経営に関する重要な事項について審議および決議を行ないます。

>社員(ご契約者)は総代会を傍聴することができます。お申し込み方法については、総代会開催日前の一定期間、

>当ホームページでご案内するほか、本社や支社、営業所等の店頭にポスターを掲示してお知らせします。

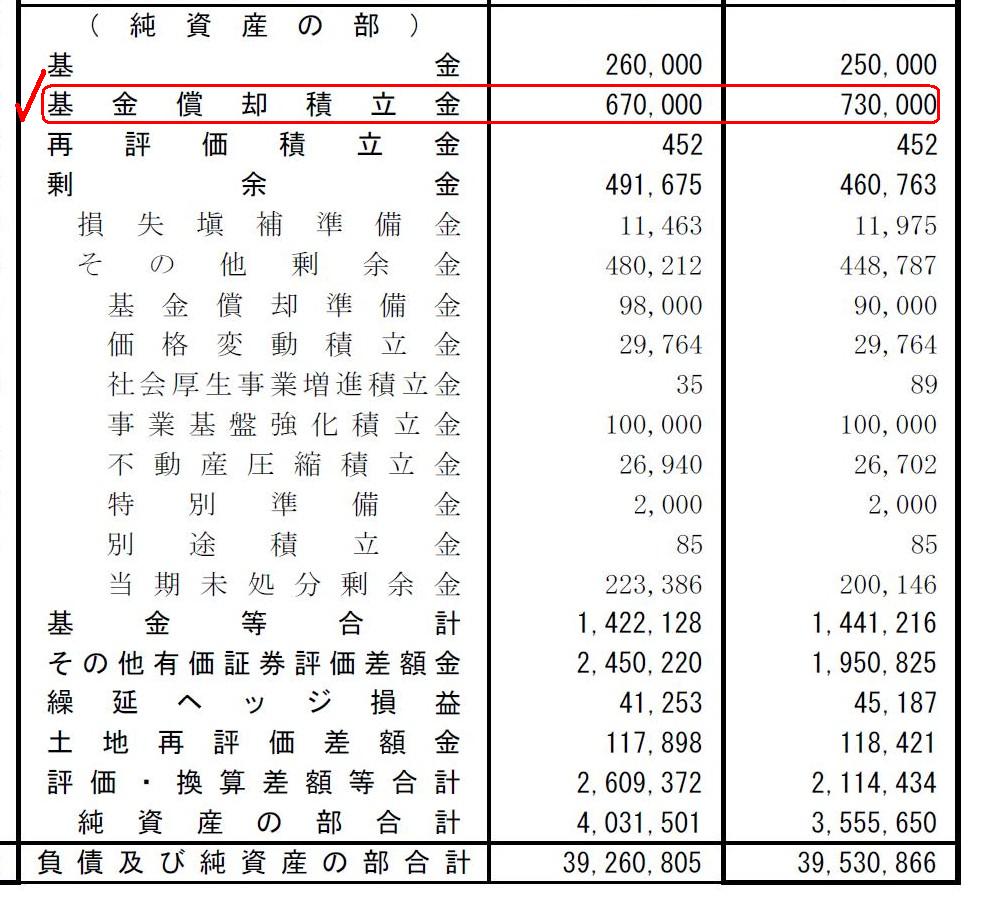

2019年度決算(明治安田生命相互会社)

2019年度決算の概況

ttps://www.meijiyasuda.co.jp/profile/corporate_info/disclosure/account/2019/pdf/close_2020_all.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

明治安田生命相互会社が2030年度までに国際会計基準(IFRS)を採用する、とのことです。

明治安田生命相互会社は株式会社ではなく相互会社であるわけですが、株式会社と相互会社との間で会計上最も差異が

大きいのは「純資産の部」です(例えば「基金償却積立金」勘定というのは一体何でしょうか)。

明治安田生命相互会社のウェブサイトにディスクロージャー情報として決算資料が掲載されていましたので紹介しています。

法的特質・組織形態としては「相互会社というのは本質的には合資会社である。」という点も指摘をしておきたいと思います。

Ⅰ.2019年度決算の概況

5.貸借対照表

(純資産の部)

(17/59ページ)

It

is true that Meiji Yasuda Life Insurance Company is headquartered in

Tokyo,

but the Company seems to me that the Company is losing its head over

an overseas quality in a bad sense.

After all, a Japanese company's deciding

to adopt the IFRS amounts to the fact that it has declared,

"We intend to be

an overseas company at least on the corporate accounting."

Meiji Yasuda Life

Insurance Company is about to be a quasi overseas company.

確かに明治安田生命相互会社は東京を本拠地としていますが、明治安田生命相互会社は悪い意味での海外品質に

夢中になっているように私には思えます。

結局のところ、日本企業がIFRSを採用することを決定するというのは、

「弊社は少なくとも企業会計上は海外企業になるつもりです。」と宣言しているに等しいのです。

明治安田生命相互会社は今にも擬似海外企業になろうとしているのです。

As a matter of fact, a Mutual Company is fundamentally different from a

Stock Company.

To put it straightforwardly, a Mutual Company is a Partnership

Company (Goushi-Kaisha) by nature.

Abstractly speaking, a "Partnership

Company (Goushi-Kaisha) plus some special riders peculiar to an insurance

business"

sums up to a Mutual Company (i.e. A Mutual Company is still an

inborn Partnership Company (Goushi-Kaisha).).

In practice, almost all of the

insurance subscribers are not an "investor" investing in a Mutual

Company,

who is able to receive a distribution of retained earnings.

In

other words, almost all of the insurance subscribers are an insurance subscriber

who is not able to receive

a distribution of retained earnings and who

subscribes to an insurance only.

実のところ、相互会社というのは株式会社とは本質的に異なっているのです。

端的に言えば、相互会社というのは設立からして合資会社なのです。

抽象的に言えば、「合資会社+保険業に特有の特約」で相互会社になるのです

(すなわち、相互会社というのはやはり設立時からの合資会社なのです)。

実務上は、保険契約者のほとんど全員が

相互会社に出資をする「社員」―「社員」は剰余金の分配を受け取ることができるのですが―ではないのです。

他の言い方をすれば、保険契約者のほとんど全員が

剰余金の分配を受け取ることはできずかつ保険のみに加入する保険契約者なのです。

,248LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}