2020年10月17日(土)

「本日2020年10月17日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. October 17th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年10月17日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計669日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

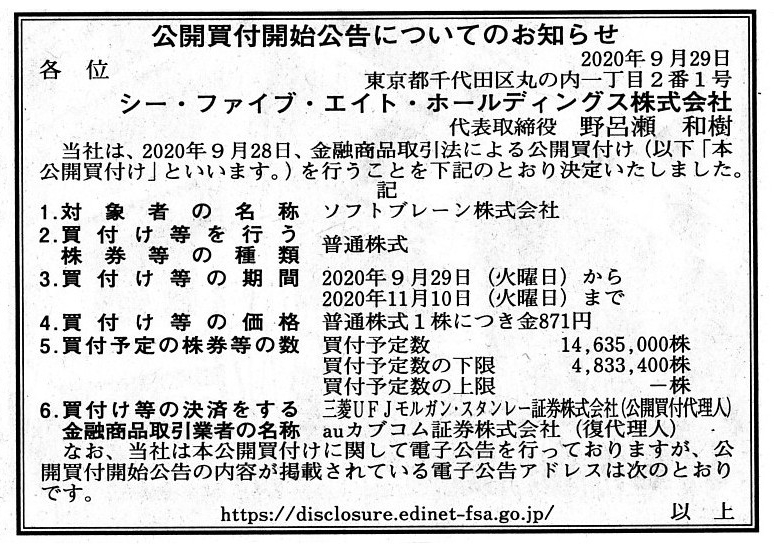

2020年9月29日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

シー・ファイブ・エイト・ホールディングス株式会社

(記事)

R2.09.29

シー・ファイブ・エイト・ホールディングス株式会社

公開買付開始公告

(EDINET上と掲載されているhtmlファイルをPDF出力・印刷したファイル)

R2.09.29 09:14

シー・ファイブ・エイト・ホールディングス株式会社

公開買付届出書 対象: ソフトブレーン株式会社

(EDINET上と同じPDFファイル)

R2.09.29 11:49

ソフトブレーン株式会社

意見表明報告書 対象: シー・ファイブ・エイト・ホールディングス株式会社

(EDINET上と同じPDFファイル)

2020年8月14日

ソフトブレーン株式会社

シー・ファイブ・エイト・ホールディングス株式会社によるソフトブレーン株式会社普通株式(証券コード4779)に対する

公開買付けに関するお知らせ

ttps://www.softbrain.co.jp/news/assets/pdf/ir_200814_03.pdf

(ウェブサイト上と同じPDFファイル)

2020年8月14日

ソフトブレーン株式会社

シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する

公開買付けの開始予定に関する意見表明のお知らせ

ttps://www.softbrain.co.jp/news/assets/pdf/ir_200814_02.pdf

(ウェブサイト上と同じPDFファイル)

2020年8月14日

ソフトブレーン株式会社

2020年12月期通期連結業績予想及び期末配当予想(無配)に関するお知らせ

ttps://www.softbrain.co.jp/news/assets/pdf/ir_200814_01.pdf

(ウェブサイト上と同じPDFファイル)

2020年9月28日

ソフトブレーン株式会社

シー・ファイブ・エイト・ホールディングス株式会社による当社株券に対する公開買付けに関する意見表明等に関するお知らせ

ttps://www.softbrain.co.jp/news/assets/pdf/ir_200928_01.pdf

(ウェブサイト上と同じPDFファイル)

2020年3月27日

ソフトブレーン株式会社

支配株主等に関する事項について

ttps://www.softbrain.co.jp/news/assets/pdf/ir_200327_3.pdf

(ウェブサイト上と同じPDFファイル)

東京証券取引所のウェブサイトの「コーポレート・ガバナンス情報サービス」に掲載されているコーポレート・ガバナンス情報↓。

最終更新日:2020年8月24日

ソフトブレーン株式会社

コーポレート・ガバナンス情報

ttps://www2.tse.or.jp/disc/47790/140120200821484652.pdf

(ウェブサイト上と同じPDFファイル)

2020年8月14日

株式会社スカラ

連結子会社の異動(子会社株式の譲渡)並びにその他の収益(IFRS)の計上に関するお知らせ

ttps://scalagrp.jp/pdf/ir/library/gyoseki/20200814_IRnews-1.pdf

(ウェブサイト上と同じPDFファイル)

2020年9月1日

株式会社スカラ

第34回定時株主総会招集ご通知

ttps://scalagrp.jp/pdf/ir/library/convocation/20200901_syousyu2006_print.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

営業支援ソフトなどを手掛けるソフトブレーン株式会社を投資ファンドであるアント・キャピタル・パートナーズが

公開買付とその後の取得手続きを通じて完全子会社化する、という事例についての法定開示書類とプレスリリース等を

紹介していますが、一連の資料を読んで気になった点について一言だけ書きたいと思います。

投資ファンドがソフトブレーン株式会社を完全子会社化することをソフトブレーン株式会社が発表したのは2020年8月14日

であったわけですが、2020年8月14日の時点で公開買付の開始日は2020年9月29日の予定であると発表されていました。

この理由は、公開買付に開始をするための必要条件(公開買付開始条件)が付いているためであったわけです。

公開買付開始条件は細かな条件を含めれば計6項目もあるのですが、実務上充足されない可能性が最も高いと考えられる項目が

「ソフトブレーン株式会社の親会社(50.23%保有)である株式会社スカラが定時株主総会を開催し、定時株主総会において

ソフトブレーン株式会社株式の譲渡を承認する旨の決議が行われること。」という条件だったのだと私は思います。

公開買付とその後の取得手続きを通じて、ソフトブレーン株式会社は株式会社スカラの子会社ではなくなるわけなのですが、

ソフトブレーン株式会社が子会社でなくなることについて親会社である株式会社スカラの株主に是非を問うことになっていた

わけなのです(その後、定時株主総会は2020年9月28日に開催され91.08%もの賛成票を得て承認議案は可決されました)。

R2.09.28 16:00

株式会社スカラ

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

この「子会社の株式譲渡契約の承認議案」は、会社法の第467条(事業譲渡等の承認等)の第1項第2号の2に基づき

株主総会に諮られたわけなのですが、この条文を簡単にまとめますと、次のようになります。

「①子会社株式の帳簿価額が総資産額の五分の一超であるかつ②効力発生日において子会社の過半数の議決権を有しない場合は、

子会社株式の譲渡の効力発生日の前日までに株主総会の決議によって当該行為に係る契約の承認を受けなければならない。」

この条文の解釈に関して言いますと、株式会社スカラはソフトブレーン株式会社の議決権の過半数(具体的には50.23%)を

有していたわけなのですから、会社法第467条第1項第2号の2に基づく承認議案はそもそも不要であったはずだと私は考えます。

また、会社法が「過半数の議決権を有しないが子会社と見なす」ということをどこか前提としているのもおかしな気がします。

「①子会社株式の帳簿価額が総資産額の五分の一超である場合」のみに株主総会の承認決議を義務付けてはどうかと思いました。

それから、公開買付における公開買付価格は「871円」であるのですが、株式会社スカラは公開買付には応募しないとのことです。

株式会社スカラは、公開買付と公開買付後の株式併合の後に実施されることになっているソフトブレーン株式会社による

自社株買いを通じて所有するソフトブレーン株式会社株式を「714円」で譲渡することになっています。

株式会社スカラは公開買付価格よりも低い価格で所有するソフトブレーン株式会社株式を売却すると言っているわけですが、

プレスリリースによりますと、法人税考慮後では公開買付価格である「871円」で譲渡を行ったことと同等だとのことです。

その理由は、ソフトブレーン株式会社株式の譲渡については株式会社スカラに法人税法に定めるみなし配当の益金不算入規定

が適用されるからである、とプレスリリースに書かれています。

法人税考慮後は概ね同額の現金が手許に残る計算になるので、他の株主よりも不利な条件でソフトブレーン株式会社株式を

譲渡するわけでは決してない、と株式会社スカラは説明しているわけです。

会社を取り巻くその他の事情を勘案すればソフトブレーン株式会社の株式の譲渡の条件はむしろ自社に有利である、

と株式会社スカラはプレスリリースで説明をしています。

プレスリリースには、「子会社株式売却益」の発生を見込んでいる旨に加え、ソフトブレーン株式会社株式の譲渡代金の

使い道(中期経営計画「COMMIT5000」の実現に向けた投資(一部借入金返済)に使用する予定だ、と)まで記載されており、

株式会社スカラとしては定時株主総会で子会社株式の譲渡が承認されることについては当初から自信があったのでしょう。

ただ、私としましては、ソフトブレーン株式会社が子会社でなくなることについて反対意見があるかもしれないなと思いました。

いずれにせよ、公開買付者が公開買付を開始したのが公開買付開始条件が充足された後で何よりだ、と私は思いました。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}