2020年10月1日(木)

「本日2020年10月1日(木)にEDINETに提出された全ての法定開示書類」

Today

(i.e. October 1st, 2020), 336 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年10月1日)、EDINETに提出された法定開示書類は合計336冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計653日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

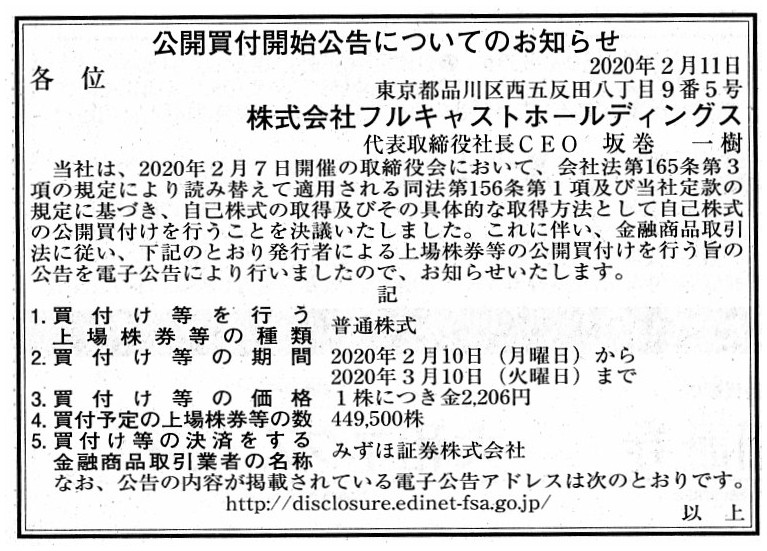

2020年2月11日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フルキャストホールディングス

(記事)

R2.02.10 16:14

株式会社フルキャストホールディングス

公開買付届出書 対象: 株式会社フルキャストホールディングス

(EDINET上と同じPDFファイル)

R2.03.11 15:26

株式会社フルキャストホールディングス

公開買付報告書 対象: 株式会社フルキャストホールディングス

(EDINET上と同じPDFファイル)

2020年2月7日

株式会社フルキャストホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.fullcastholdings.co.jp/dcms_media/other/timelydisclosure_20200207_2.pdf

(ウェブサイト上と同じPDFファイル)

2020年3月11日

株式会社フルキャストホールディングス

自己株式の公開買付けの結果及び取得終了に関するお知らせ

ttps://www.fullcastholdings.co.jp/dcms_media/other/timelydisclosure_20200311.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社フルキャストホールディングスが自己株式の公開買付(公開買付を通じた自社株買い)を行うという事例についての

法定開示書類とプレスリリースを紹介しています。

公開買付届出書によりますと、株式会社フルキャストホールディングスが自己株式の公開買付を行う目的は、

株式会社フルキャストホールディングスの取締役会長にして筆頭株主(株式所有割合37.39%)から所有株式の一定数を

買い取ることである(会社側は、所有株式の一部を売却する意向がある旨連絡を受けた)とのことです(3/16ページ)。

公開買付価格は、公開買付の開始日の直前の株価水準から10%程度ディスカウントした価格に設定されています。

私は昨日のコメントで、経営者に対する株式報酬の是非について、次のように書きました。

>株式報酬が真に会社の業績向上につながるのであれば、たとえ経営者が市場の投資家が知らない情報を根拠に

>保有株式の売却を行うとしても、経営者の業務執行の結果株式の本源的価値そのものが増加するということを鑑みれば、

>株式報酬はひいては投資家の利益に資するはずだ

株式会社フルキャストホールディングスの取締役会長にして筆頭株主は、会社から株式報酬を受け取った結果

株式を所有するに至ったというわけではない(当該株主は創業時株主なのだと思います)のですが、会社の業務を執行する

立場にいる以上、所有株式を売却するに際しては証券制度上情報の非対称性を悪用しない形で売却をせねばならないわけです。

大まかに言いますと、現行の証券制度上は、インサイダーが所有株式を売却する手法は①「売出し」という手続きを通じて

売却を行うか②公開買付に応募をするかの2つしかないようです。

件の株主は株式を37.39%も所有していますから①「売出し」という手続きを通じて売却を行うことにも合理性がありますが、

会社から株式報酬を受け取った結果株式を所有するに至った会社役員は通常は合計して数パーセント未満しか株式を

所有していませんので、会社側に公開買付を実施してもらった方が売却手続きとしては手間がかからないと言えると思います。

会社側としても、株主が「売出し」を行うとなりますと、有価証券届出書を作成しなければなりません。

公開買付を実施する手続きの方が事務手続きとしては手間がかからないと言えると思います。

ただ、経営陣から一定期間毎に株式を買い取る場合など、随時「売出し」が行われることを経営上所与のことと考えるならば、

近い将来の「売出し」のために会社が普段から発行登録制度を活用するという方策も経営上考えられると思います。

会社が常に発行登録書を提出してさえいれば、発行登録追補書類を提出し次第直ちに経営陣は所有株式の「売出し」を行える、

ということになるわけです(発行登録制度は「募集」の専売特許ではないのです)。

インサイダー取引規制を鑑みれば、発行登録制度の活用を経営陣への株式報酬とセットで考えることも実務上有用だと思います。

それから、発行者による公開買付の場合は、発行者は公開買付を開始する前に自らが把握している全ての重要事実を公表

しなければならないと定められているのですが、このたびの事例では次のような重要事実が公表されています↓。

R2.02.10 14:08

株式会社フルキャストホールディングス

臨時報告書 臨報提出事由:第19条第2項第12号

(EDINET上と同じPDFファイル)

2020年2月7日

株式会社フルキャストホールディングス

関係会社株式評価損(個別)及び持分法による投資損失(連結)の計上に関するお知らせ

ttps://www.fullcastholdings.co.jp/dcms_media/other/timelydisclosure_20200207_3.pdf

>以前コメントを書き込んでいました掲示板(http://nozomi.2ch.sc/test/read.cgi/ana/1349017236/)にも、今後は、

>

>私は童貞です。

>

>とだけ書き込んでいこうと思います。

2019年4月1日(月)に書きましたように、その後1年半に渡り「私は童貞です。」とだけ書き込み続けましたが、

つい最近になって一生覚えておかなければならない重要なことを思い出しましたので、書き込む言葉を変えたいと思います。

以前コメントを書き込んでいました掲示板(http://nozomi.2ch.sc/test/read.cgi/ana/1349017236/)には、

今後は以下の文章だけ書き込んでいこうと思います。

In a life, you must have two coins in you

in order for your life to pay

for you:

memories and an objective.

Accumulate life experiences

first

(life experiences will constitute memories);

and it will be possible

for you to lead a life

with no despair till you die a natural death

even

if you lose (or even if you attain) your objective.

悪くはない人生だったと思えるようにするためには

人生においてあなたは2種類の硬貨を

持っていなければなりません。

思い出と目標です。

まずは人生経験を積んで下さい

(人生経験が思い出になります)。

そうすれば、たとえ目標を失っても

(もしくは、たとえ目標を達成しても)

あなたは寿命で死ぬまで絶望することなく

人生を送ることができるようになります。

,336LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}