2020年9月13日(日)

「本日2020年9月13日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. September 13th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年9月13日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計635日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2019年11月13日(水)日本経済新聞

地銀間、早期出資容易に 金融庁、来年にも規制緩和 経営危機 未然に防ぐ

福島銀、ストップ高 再編期待

地銀株高支え

(記事)

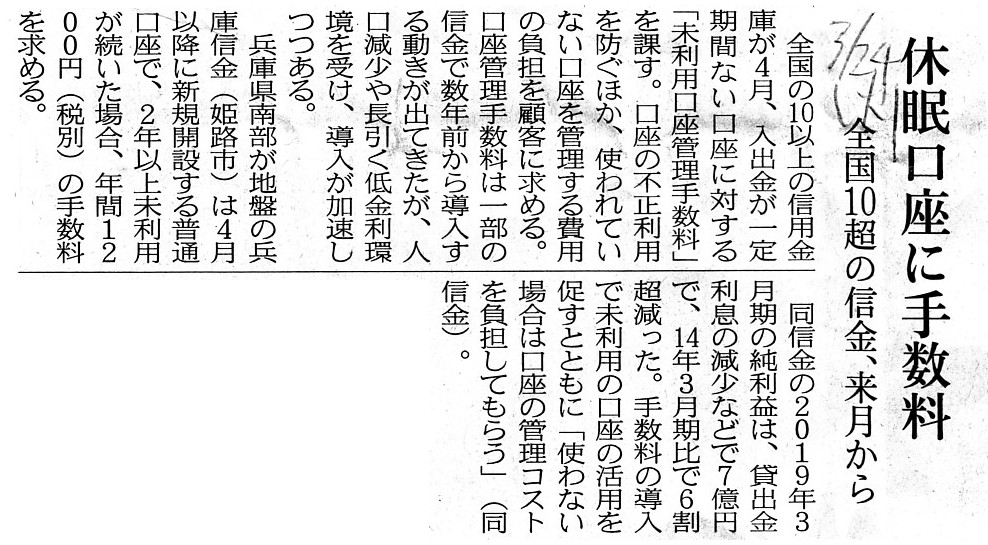

2020年3月24日(火)日本経済新聞

休眠口座に手数料 全国10超の信金、来月から

(記事)

2020年7月17日(金)日本経済新聞

銀行・証券の壁 存廃議論へ 銀 「企業対応へ緩和」 証

「地位乱用の恐れ」 成長戦略に検討明記 問われる顧客本位

(記事)

2020年8月5日(水)日本経済新聞

大手銀、政策株削減 足踏み コロナ禍「会わずに売れない」 トップ交渉できず

(記事)

2020年9月11日(金)日本経済新聞

銀行の自社株買い 9割減 株主還元 コロナで抑制 取引先支援へ資金蓄える

(記事)

【コメント】

昨日は独占禁止法の寡占禁止規定を例外的に適用除外する「合併特例法」を題材にしてコメントを書いたわけですが、

今日は紹介している金融機関に関連する記事を計5本を題材にして、各記事について一言ずつコメントを書きたいと思います。

昨日のコメントの最後に、金融機関の合併に関連して、公正取引委員会が合併の審査をするのは間違いだという意味を込めて、

「金融当局は、銀行同士が合併をした後であっても、法律上銀行に対して直接的に指導をすることができます。」と書きました。

「たとえ市場シェアが極端に高まるような金融機関の合併が行われたとしても、金融当局が合併後の金融機関に適切に指導を

行いさえすれば実は一般に懸念されているような弊害は決して生じない。」、ということを私は昨日言いたかったわけです。

昨日紹介した2つの解説資料によりますと、金融機関の合併等の審査に関しては、特例法における主務大臣は内閣総理大臣

とされており内閣総理大臣は特例法による権限を金融庁長官に委任するとされているため、結局のところ認可申請などの手続きは

金融庁に対して行うことになります(つまり、このたびの特例法においては金融機関の合併等の審査は金融庁が行うわけです)。

しかし、金融機関の合併等の審査に関しては、このたび成立しました独占禁止法の特例法を適用するようにするのではなく、

そもそも独占禁止法を適用しないようにするべき(独占禁止法は他に特別な規制がない場合に適用されるはずです)なのです。

繰り返しますが、独占禁止法は他に特別な規制がない場合(特段の権限を持った監督省庁がない業種業界)に専ら適用すべきです。

「金融機関や金融業界については公正取引委員会よりも金融庁がはるかに詳しい。」、ただそれだけのことではないでしょうか。

率直に言いまして、金融機関の合併に関してなぜ公正取引委員会が関係あるのだろうかと私は常々不思議に思っているところです。

極論すれば、金融庁は金融機関に対してどのような指導を行うこともできます。

紹介している2020年3月24日(火)付けの日本経済新聞の記事がその一例になりますが、

金融庁は金融機関に対して「未利用口座管理手数料は預金者から決して徴収するな。」とも指導できますし、また、

「今後も従来通り紙の預金通帳を発行し続けろ。その際、通帳の発行手数料は決して徴収するな。」とも指導できます。

さらには、「デジタル通帳を発行するようにして紙の通帳から切り替えた預金者に対して現金を贈れ。」とも指導できます。

端的に言いますと、金融業というのは金融庁の指導に服することを前提に営むものなのです。

「各金融機関の経営戦略は金融庁が立案する。」、これが金融業です。

紹介している2020年9月11日(金)付けの日本経済新聞の記事が分かりやすい具体例になるのではないかと思うのですが、

金融庁は金融機関に対して「天変地異下なのだから自社株買いや配当は一切行うな。」と直接的に指導できるわけです。

「要請」や「自粛を求める」ではなく、必ず従わなければならない指導を金融庁は金融機関に対して行えるのです。

現在では"autonomy"(自主性)と"reputation"(評判)に基づき金融業が営まれていると言えますが、

一昔前までは"authorities"(当局)による"direction"(指導)に基づき金融業が営まれていたのです。

以前は金融機関内に「MOF担」という言葉がありましたが、例えば当時は取引先支援の決定は金融当局の担当だったのです。

紹介している2020年7月17日(金)付けの日本経済新聞の記事に少しだけ書かれていますが、各種法律の規定云々以前に、

金融業界では例えば優越的地位の乱用は始めから決して起きないようになっていた、という言い方ができるわけです。

極論すれば、たとえ銀行と証券の業務を隔てているファイアウォール規制を完全に撤廃したとしても、

金融当局が適切に指導しさえすれば、預金者の利益が害される事態は決して起こりませんし、

銀行による優越的地位の乱用も決して起こりませんし、証券業界における公正な競争環境は維持されるのです。

紹介している2020年8月5日(水)付けの日本経済新聞の記事も分かりやすい例かもしれません。

一昔前であれば、政策保有株の削減も金融当局の指導により円滑かつ短期間に完了したことでしょう。

電話で「売れ」と金融当局が金融機関のトップに伝えさえすれば政策保有株は削減されるわけです。

東京証券取引所が定めた企業統治指針とは無関係に政策保有株の取得と売却を金融当局が決定するという考え方になるわけです。

紹介している2019年11月13日(水)付けの日本経済新聞の記事も考え方は全く同じであり、

金融機関が他の金融機関へ出資をすることに関しても金融当局が決定するということで話は済むわけです。

金融業界に関しては独占禁止法よりも金融業に関する規制や指導が優先されるべきだと私は考えますが、

その理由は第一には「預金者保護」という究極の目的があるからだと私は考えます。

各企業が全くの自由競争を行っている場合に独占禁止法を適用するべきなのです(金融機関の営業目的は「預金者保護」です)。

「預金者保護」という一点において、金融当局の指導は正当性を持つのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}