2020年9月4日(金)

「本日2020年9月4日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. September 4th, 2020), 339 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年9月4日)、EDINETに提出された法定開示書類は合計339冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計626日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

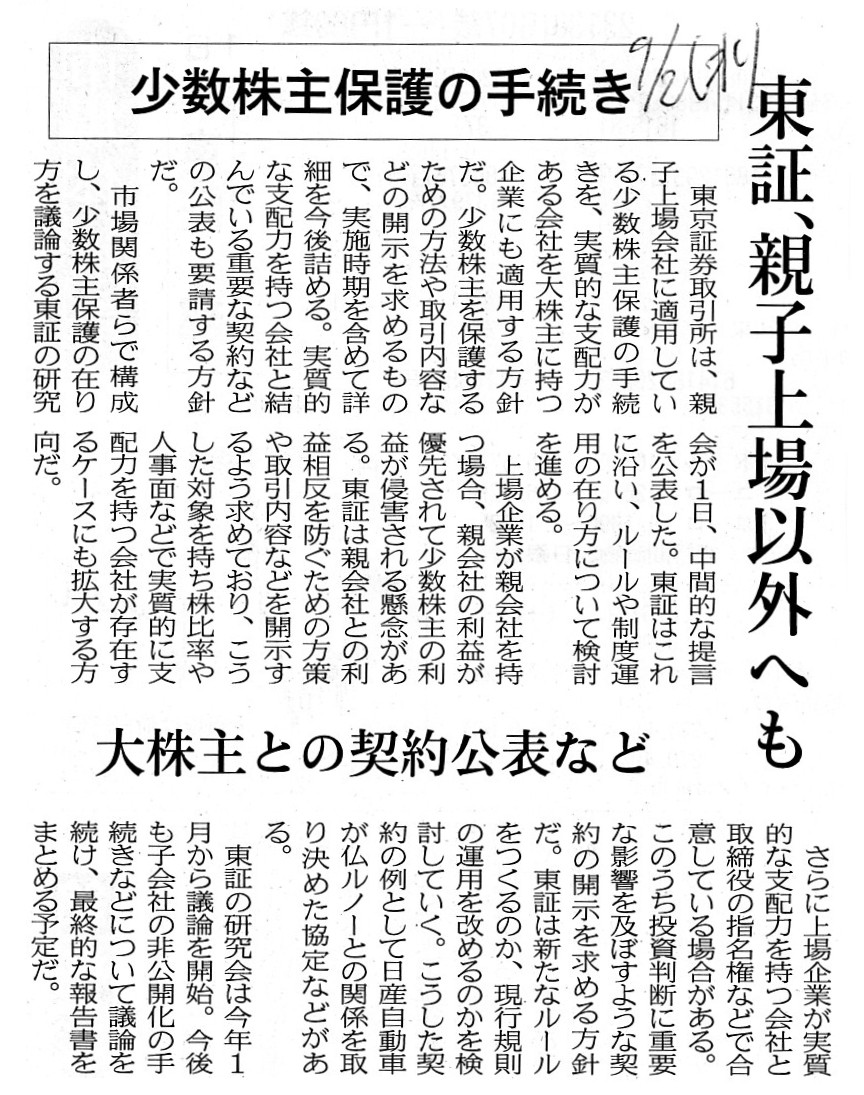

2020年9月2日(水)日本経済新聞

少数株主保護の手続き 東証、親子上場以外へも 大株主との契約公表など

(記事)

従属上場会社における少数株主保護の在り方等に関する研究会(東京証券取引所、2020/09/01

更新)

ttps://www.jpx.co.jp/equities/improvements/study-group/index.html

支配株主及び実質的な支配力を持つ株主を有する上場会社における少数株主保護の在り方等に関する中間整理

ttps://www.jpx.co.jp/equities/improvements/study-group/nlsgeu000004acah-att/nlsgeu000004x9ug.pdf

(ウェブサイト上と同じPDFファイル)

3. 少数株主保護の枠組み (3) ガバナンス 脚注22

(9~10/15ページ)

All

things considered, this kind of topic is a "cryptic dialogue between a Zen

priest and his disciple."

この種の話題というのはもはや「禅問答」なのです。

To put it abstractly, a minority shareholder is "empty" (not "a

few"),

whereas a controlling sharehoder is "full" (not "a lot").

抽象的に言えば、少数株主というのは(「わずか」ではなく)「ゼロ」なのですが、

支配株主というのは(「たくさん」ではなく)「全て」なのです。

,339LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

,WhereasAControllingSharehoderIs'Full'(Not'ALot').JPG){kind=link}