2020年8月14日(金)

本日(すなわち、2020年8月14日)、EDINETに提出された法定開示書類は合計1217冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計605日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

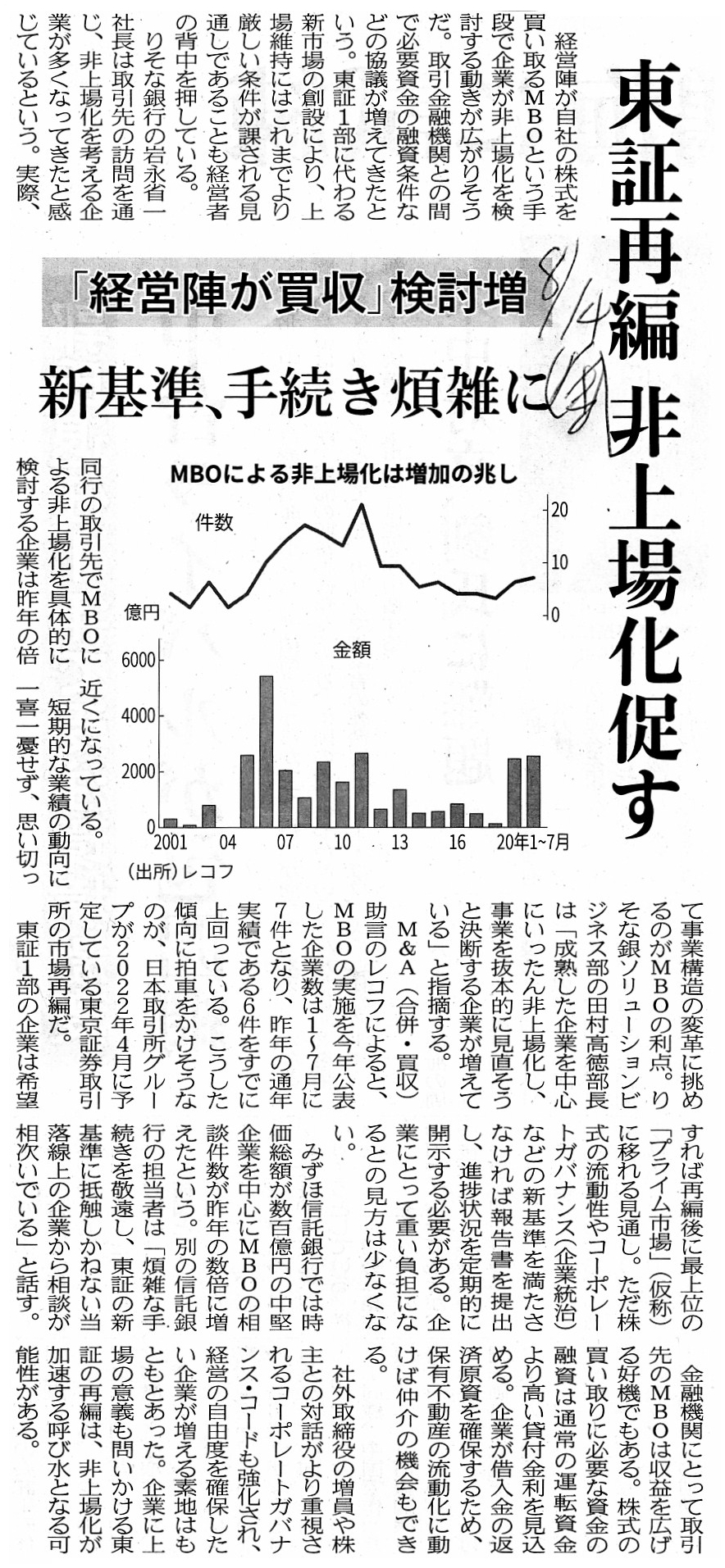

2020年8月14日(金)日本経済新聞

東証再編 非上場化促す 「経営陣が買収」検討増 新基準、手続き煩雑に

(記事)

MBOによる非上場化、1〜6月に7件

経営陣が自ら株式を取得するMBOという手法を利用して会社を非上場化するケースが増えている。

M&A助言のレコフによると、2020年1〜6月は7件と半期としては11年7〜12月以来、8年半ぶりの水準だった。

非上場化により経営自由度を確保し、厳しい事業環境を乗り越えようという企業が多い。

MBOによる非上場化は今年、システム開発の豆蔵ホールディングスや、楽器・音楽ソフト販売のJEUGIAなど5社が1〜・・・

(日本経済新聞 2020年7月3日

21時45分)

ttps://www.nikkei.com/article/DGXMZO61160870T00C20A7DTA000/

2020年に入り、経営陣による買収(MBO)がすでに5件に達し、前年の6件に早くも並ぶ勢いだ。

このままのペースでいけば、2013年以来、7年ぶりに2ケタ(10件)に乗せる公算が大きい。

MBOを通じて上場廃止は敵対的買収を回避する究極の策とされる。その数は2011年の21件をピークに減少傾向に転じているが、

モノ言う株主(アクティビスト)による株主提案の活発化などを背景に潮目の変わる可能性もあり、今後の推移が注目される。

5件のMBOは1月30日から翌週の2月5日までの1週間の間にバタバタと発表された。非公開化によって

上場企業の看板を下ろすことを決めたのは豆蔵ホールディングス(東証1部)、JEUGIA(東証2部)、オーデリック(東証1部)、

ミヤコ(ジャスダック)、総合メディカルホールディングス(東証1部)。

上場歴が最も長いのは1991年以来のJEUGIAで30年近い。最も浅い豆蔵HDでも2004年から16年となる。

5件のうち、JEUGIA

を除く4件のMBOは創業者(家)の意向によるもので、所有と経営を一つにする狙いが込められている。

それにしても、なぜ、多くの企業にとって目標である上場企業の座を返上してまで非公開化するのか。

各社がそろって大きな理由の一つに挙げるのが「抜本的・機動的な意思決定を可能にする経営体制の構築」。

機関投資家など株主の要求や株価動向など市場の声に惑わされることなく、中長期的な戦略や方針に基づき、

迅速な経営判断が行えるようになるというわけだ。

含み資産を持ちながら、時価総額を純資産で割ったPBR(株価純資産倍率)が1倍を割り込むような割安企業は

買収のターゲットとされやすい。したがって、上場廃止による非公開化は買収リスクから経営陣を解放することを意味する。

一方で、非公開化はコーポレートガバナンス(企業統治)や経営監視機能の低下につながるといった懸念が生じる。

MBOに際しては、経営陣が市場から株式を買い付けるための資金を銀行借り入れなどで賄うが、

投資ファンドの協力を得る場合も少なくない。

今回の5件のケースをみると、JEUGIAが19億4700万円、オーデリックは313億円、ミヤコは31億円の銀行融資を受ける。

豆蔵HDは国内投資ファンドのインテグラル(東京)、総合メディカルHDも同じく国内投資ファンドの

ポラリス・キャピタル・グループ(東京)と組む。MBO資金として、豆蔵HDは344億円、総合メディカルHDは763億円を必要とする。

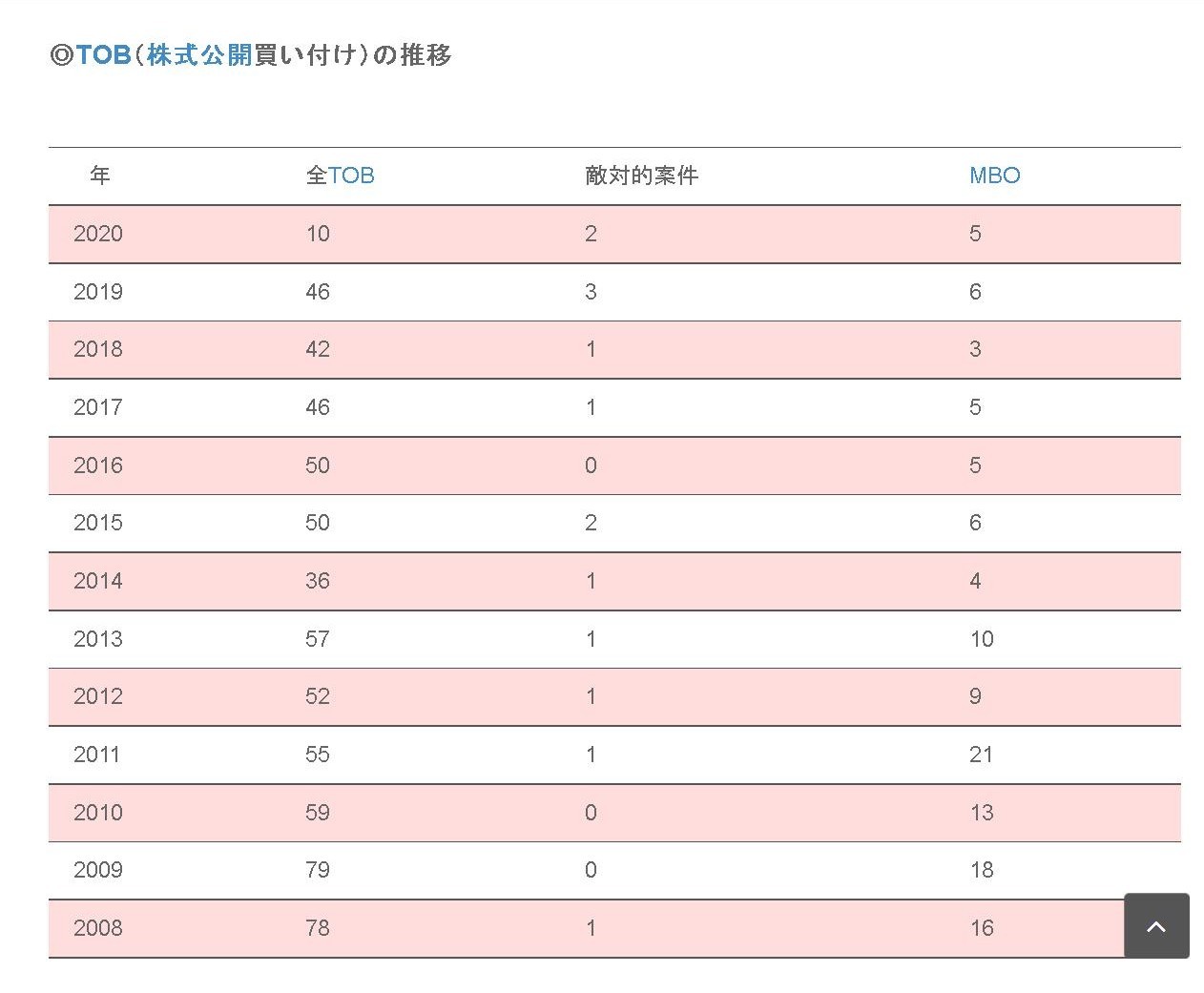

MBOは2000年代後半から2010年代初めにかけて盛り上がった。

リーマンショックによる金融危機が起きた2008年16件→09年18件→10年13件→11年21件→12年9件→13年10件と推移し、

以降は6件〜3件。ピーク時の2011年は全TOB(株式公開買い付け)の3分の1以上をMBOが占めた。

2000年代半ば、旧村上ファンドに代表されるモノ言う株主や一部の外国人投資家による株買い占めが先鋭化したことなどから、

非公開化に向けた企業の背中を押した。

また、近年は政府主導のコーポレートガバナンス改革で持ち合い解消による安定株主の減少が進み、割安企業を中心に

買収リスクが高まっているほか、株価維持のために自社株買いなどの株主還元が強く求められている。

こうした中でのMBOラッシュ。2020年を境に、非公開化志向が再び台頭する転換点になるのだろうか。

(M&A

Online 2020-02-17)

ttps://maonline.jp/articles/mbo_2020a

◎2020年:MBOによる非公開化を発表した企業

◎TOB(株式公開買い付け)の推移

R2.03.17 11:43

株式会社K2TOPホールディングス

公開買付報告書 対象: 株式会社豆蔵ホールディングス

(EDINET上と同じPDFファイル)

R2.03.17 16:30

株式会社豆蔵ホールディングス

臨時報告書 臨報提出事由:第19条第2項第3号、第19条第2項第4号

(EDINET上と同じPDFファイル)

R2.03.19 13:15

株式会社K2TOPホールディングス

大量保有報告書 発行: 株式会社豆蔵ホールディングス

(EDINET上と同じPDFファイル)

R2.03.19 13:18

株式会社K2TOPホールディングス

変更報告書 発行: 株式会社豆蔵ホールディングス

(EDINET上と同じPDFファイル)

R2.04.10 16:05

株式会社豆蔵ホールディングス

臨時報告書 発行: 第19条第2項第4号の4

(EDINET上と同じPDFファイル)

R2.05.13 16:00

株式会社豆蔵ホールディングス

臨時報告書 発行: 第19条第2項第9号の2

(EDINET上と同じPDFファイル)

2020年3月17日

株式会社豆蔵ホールディングス

公開買付けの結果並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ

ttps://www.mamezou-hd.com/pdf/20200317mzhd6.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月10日

株式会社豆蔵ホールディングス

臨時株主総会開催日及び付議議案の決定に関するお知らせ

ttps://www.mamezou-hd.com/pdf/20200410_1mzhd3.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月10日

株式会社豆蔵ホールディングス

株式併合並びに単元株式数の定めの廃止及び定款の一部変更に関するお知らせ

ttps://www.mamezou-hd.com/pdf/20200410_2mzhd3.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月21日

株式会社豆蔵ホールディングス

臨時株主総会招集ご通知

ttps://www.mamezou-hd.com/pdf/20200421mzhd2.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月27日

株式会社豆蔵ホールディングス

株式の併合に関する事前開示事項

ttps://www.mamezou-hd.com/pdf/20200427mzhd.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月27日

株式会社豆蔵ホールディングス

自己株式の消却に関するお知らせ

ttps://www.mamezou-hd.com/pdf/20200427_2mzhd.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月12日

株式会社豆蔵ホールディングス

株式併合及び定款の一部変更に係る承認決議に関するお知らせ

ttps://www.mamezou-hd.com/pdf/20200512_2mzhd.pdf

(ウェブサイト上と同じPDFファイル)

2020年6月1日

株式会社豆蔵ホールディングス

当社株式の上場廃止のお知らせ

ttps://www.mamezou-hd.com/pdf/20200601mzhd.pdf

(ウェブサイト上と同じPDFファイル)

2020年6月2日

株式会社豆蔵ホールディングス

株式の上場廃止に伴うご挨拶

ttps://www.mamezou-hd.com/pdf/20200602mzhd2.pdf

(ウェブサイト上と同じPDFファイル)

株式会社豆蔵ホールディングスが「労務の提供者」を採用するためのウェブサイト↓。

最近では、中途採用の場合も、schoolboy(男子学生)やschoolgirl(女子学生)を採用することが増えているのだと思います。

株式会社豆蔵ホールディングス

ttps://www.mamezou-hd.com/

「キャプチャー画像」

「キャプチャー画像」

>今般のリニューアルでは、弊社社員にフォーカスを当てたコンテンツを増やし、

「生産・受注及び販売の状況」の開示がつい最近になって改正されたようです↓。

<解説>企業内容等の開示に関する内閣府令等の改正(30.3.19 No.3351

週刊経営財務)

ttps://www.fsa.go.jp/frtc/kikou/20180319_keieizaimu.pdf

(ウェブサイト上と同じPDFファイル)

(図表1)MD&Aの記載に関する変更

株式会社豆蔵ホールディングスのMBOについての過去のコメント↓。

2020年2月18日(火)

http://citizen2.nobody.jp/html/202002/20200218.html

【コメント】

株式会社豆蔵ホールディングスのMBOの事例を題材にして、昨日のコメントに一言だけ追記をしたいと思います。

株式会社豆蔵ホールディングスのMBOについては、2020年2月18日(火)に公開買付の開始に関するコメントを書いています。

昨日のコメントでは、いわゆる「フェア・ディスクロージャー・ルール」に関連する論点について考察を行い、

総合メディカルホールディングス株式会社は薬剤師を中心的に雇用している点に着目し、株式の本源的価値の算定

という点において「仕入先の開示」と「労務提供者の開示」は同じである、という趣旨のことを書きました。

上の方に株式会社豆蔵ホールディングスが「労務の提供者」を採用するためのウェブサイトを紹介しています。

これらの採用ウェブサイトを見ると、株式会社豆蔵ホールディングスがどのような人材を採用したいのかが分かります。

この情報は市場の投資家が株式会社豆蔵ホールディングスの株式の本源的価値を算定する上でも有用だと思いました。

また、昨日は、「株式の本源的価値の算定のために上場企業は仕入先を開示するべきだ。」という趣旨のことも書きましたが、

「仕入先」ではないのですがが、上場企業は提出する有価証券報告書に「生産・受注及び販売の状況」を記載することが

証券制度上求められています(つまり、上場企業は主要な「販売先」を開示しなければならないわけです。)。

ただ、細かいことを言いますと、「生産・受注及び販売の状況」の開示がつい最近になって改正されたようです。

2018年1月26日に「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」が公布され同日から施行されました。

これは出版社のウェブサイトではなく金融庁のウェブサイトになるのですが、

「週刊経営財務」の抜粋がPDFファイルでアップロードされていますので上の方に紹介しています。

「生産・受注及び販売の状況」に関する改正点をキャプチャーして紹介しているわけですが、

「生産、受注及び販売の状況」は「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」に統合されました。

おそらく、「売上に占める割合が10%を超えている取引先」については改正後は開示が求められなくなったのだと思います。

販売先だけではなく「仕入先」を開示するべきであるという意見が市場にはあるのだと思いますし、

また、これは私の個人的見解ではあるのですが「労務の提供者」を開示するべきだと私は考えているわけですが、

この改正は明らかに情報開示の空虚化と抑制化につながっていることでしょう。

さらに、紹介している解説記事では、改正後の様式の項目名中に「経営者による」の部分に下線が引かれていますが、

この「経営者による」は「分析」にかかっているのだと思いますが、分析を行うのは株式市場の投資家のはずだと思いました。

それから、昨日紹介したプレスリリースになりますが、総合メディカルホールディングス株式会社は2020年4月21日に

公開買付者の完全子会社になったのを受けて、即日「役員の異動並びに新経営体制に関するお知らせ」を発表しています。

ただ、一般的なことを言えば、会社がMBOを実施した後に会社の経営陣が変更になることはありません。

MBO実施後もMBO実施前の経営陣がそのまま経営に当たるのがMBOです(経営陣の変更はMBOの目的では全くないのです)。

しかし、MBO実施後の事業構造の変革の進捗状況をより間近に・(定期的にではなく)よりリアルタイムに把握をするために、

実はまさにこのたびの総合メディカルホールディングス株式会社における新任取締役3名がそうなのですが、

「買収資金の出し手」(の幹部)が会社の取締役に新たに就任するということがあるのです(非常勤の場合もあるのでしょう)。

Items stated in an Annual Securities Report ought not to be writing

assertions by management (i.e. directors)

but to be mere results from

management (i.e. an execution of operations).

Directors' board of a

company must leave the drawing board for the copying board in order only to copy

the results.

When investors in a stock market finish perusing an Annual

Securities Report after the amendmend, they may say,

"This Report is nothing

more than a schoolboy's essay, which is full of big empty words and with no hard

facts."

有価証券報告書の記載事項は、経営者(すなわち、取締役)による執筆された主張ではなく、

経営(すなわち、業務の執行)の単なる結果であるべきなのです。

会社の取締役会は、画板から離れただ結果を書き写すために複写台に向かわなければなりません。

改正後の有価証券報告書を読み終わった後、株式市場の投資家はこう言うかもしれません。

「この有価証券報告書は空虚な言葉の羅列に終始して動かぬ事実が書かれていない一篇の作文に過ぎない。」と。

{kind=link}

{kind=link}

{kind=link}