2020年6月21日(日)

「本日2020年6月21日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 21st, 2020), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2020年6月21日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計551日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

昭和電工、日立化成買収で出る「のれん5000億円」の重み

「日立御三家」の1つ、日立化成の株式が18日に最終売買日を迎える。昭和電工による完全子会社化に伴い19日付で

上場廃止になるためだ。焦点が統合効果に移るなか、今後は買収で発生する5000億円とみられるのれんが重くのしかかる。

想定する統合効果を出せなければ収益を圧迫するリスクもあるだけに、投資家を意識した緊張感のある経営が不可欠になる。

(日本経済新聞 電子版 2020/6/18

2:00)

ttps://www.nikkei.com/article/DGXMZO60452440X10C20A6000000/

<東証>日立化、TOB価格付近で推移 上場最終日

(13時05分、コード4217)日立化が小動き。前日終値付近の4630円前後で推移している。きょう、昭電工(4004)による

完全子会社化で上場最終日を迎えた。1株当たりの取得額でもある同価格に収斂(しゅうれん)しての値動きが続いている。

日立化の株価は4月21日に一時、4795円まで跳ね上がる場面があったものの、

1株当たり取得額が実質的な上場来高値の水準となってきた。

(日本経済新聞 電子版 2020/6/18

13:18)

ttps://www.nikkei.com/article/DGXLASFL18HLF_Y0A610C2000000/

公開買付成立後の動き↓

昭電工、今期業績と配当の予想撤回 顧客生産減 原油安は重荷

昭和電工は15日、2020年12月期(今期)連結業績予想を撤回し「未定」とすると発表した。新型コロナウイルスの影響を受け、

中国や欧州、米国などで景気の急減速や外出自粛により生産が減少している。原油価格の急落は、

原料ナフサ価格の急落による原料受払差の悪化につながる。ウイルスの世界経済への影響や収束時期、原油価格の先行きなど

不透明要因が多いため業績予想を取り下げる。

従来は売上高が前期比11%減の8100億円、営業利益は59%減の500億円、純利益が79%減の150億円と予想していた。

同時に、今期の配当予想も取り下げた。従来は第2四半期末に60円、期末に70円の年間130円配(前期実績も130円)を予定していた。

同時に発表した2020年1~3月期の連結売上高は前年同期比27%減の1717億円、営業利益は95%減の24億円、

純利益は92%減の26億円だった。世界的な鉄鋼生産の鈍化などにより黒鉛電極事業をはじめとする無機事業が

大幅な減収減益となった。石油化学セグメントも需要減少や市況悪化が響いた。

昭電工は4月21日、総額約9600億円を投じて日立化成へのTOB(株式公開買い付け)を完了している。〔日経QUICKニュース(NQN)〕

(日本経済新聞 2020/5/15

16:10)

ttps://www.nikkei.com/article/DGXLASFL15HS4_V10C20A5000000/

2020年5月15日

昭和電工株式会社

2020年12月期決算短信・要約

ttps://www.sdk.co.jp/assets/files/ir/library/yoyaku_tanshin2020-1q.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月15日

昭和電工株式会社

2020年12月期第1四半期決算説明資料

ttps://www.sdk.co.jp/assets/files/ir/library/pdf_presentation/setsumei2020-1q.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月15日

昭和電工株式会社

2020年12月期連結業績予想および配当予想の修正に関するお知らせ

ttps://www.sdk.co.jp/assets/files/news/2020/20200515_sdknewsrelease_j.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月28日

日立化成株式会社

当社の昭和電工グループ連結子会社化について

ttps://www.hitachi-chem.co.jp/cgi-bin/japanese/release_show.cgi?ID=600

「キャプチャー画像」

2020年5月11日

日立化成株式会社

株式併合、単元株式数の定めの廃止及び定款一部変更に関するお知らせ

ttps://www.hitachi-chem.co.jp/japanese/information/pdf/200511_01.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月22日

日立化成株式会社

自己株式の消却に関するお知らせ

ttps://www.hitachi-chem.co.jp/japanese/information/2020/n_2005227lm.html

「キャプチャー画像」

2020年6月5日

日立化成株式会社

株式併合、単元株式数の定めの廃止及び定款一部変更の承認決議に関するお知らせ

ttps://www.hitachi-chem.co.jp/japanese/information/pdf/200605_01.pdf

(ウェブサイト上と同じPDFファイル)

2020年6月18日

日立化成株式会社

当社株式の上場廃止のお知らせ

ttps://www.hitachi-chem.co.jp/japanese/information/2020/n_200618bs8.html

「キャプチャー画像」

R2.04.21 15:58

昭和電工株式会社

臨時報告書 臨報提出事由:第19条第2項第3号、第19条第2項第19号

(EDINET上と同じPDFファイル)

注:

今日のコメントの下の方に私見を書いていますが、昭和電工株式会社が日立化成株式会社株式に対する公開買付が成立した

ことを理由に臨時報告書を提出するというのは間違っているという見方もあると思います。

「特定子会社の異動が生じる見込み」ではなく、「特定子会社の異動が生じたこと」をもって、

当該臨時報告書を提出するべきである(つまり、決済日である2020年4月28日付で)、という考え方に法理的にはなると思います。

ただ、証券制度上は、理論上は公開買付が成立した場合は買付代金が支払われることは手続き上担保されていると言えますので、

公開買付の成立をもって(公開買付の成立日に)当該臨時報告書を提出することは間違いとは言い切れないと思います。

R2.05.11 15:34

日立化成株式会社

臨時報告書 臨報提出事由:第19条第2項第4号の4

(EDINET上と同じPDFファイル)

R2.06.08 15:41

日立化成株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R2.04.28 10:55

株式会社日立製作所

変更報告書(短期大量譲渡) 発行: 日立化成株式会社

(EDINET上と同じPDFファイル)

「日立化成株式会社株式の過去1年と半年間の値動き」

「日立化成株式会社株式の2019年11月26日(火)(昭和電工株式会社による

株式会社日立化成の完全子会社化の第一報が報じられた日)以降の値動き」

「日立化成株式会社株式の2019年12月18日(水)(昭和電工株式会社が株式会社日立化成の完全子会社化について

正式に発表を行った日、関連する適時情報の初めての開示日)以降の値動き」

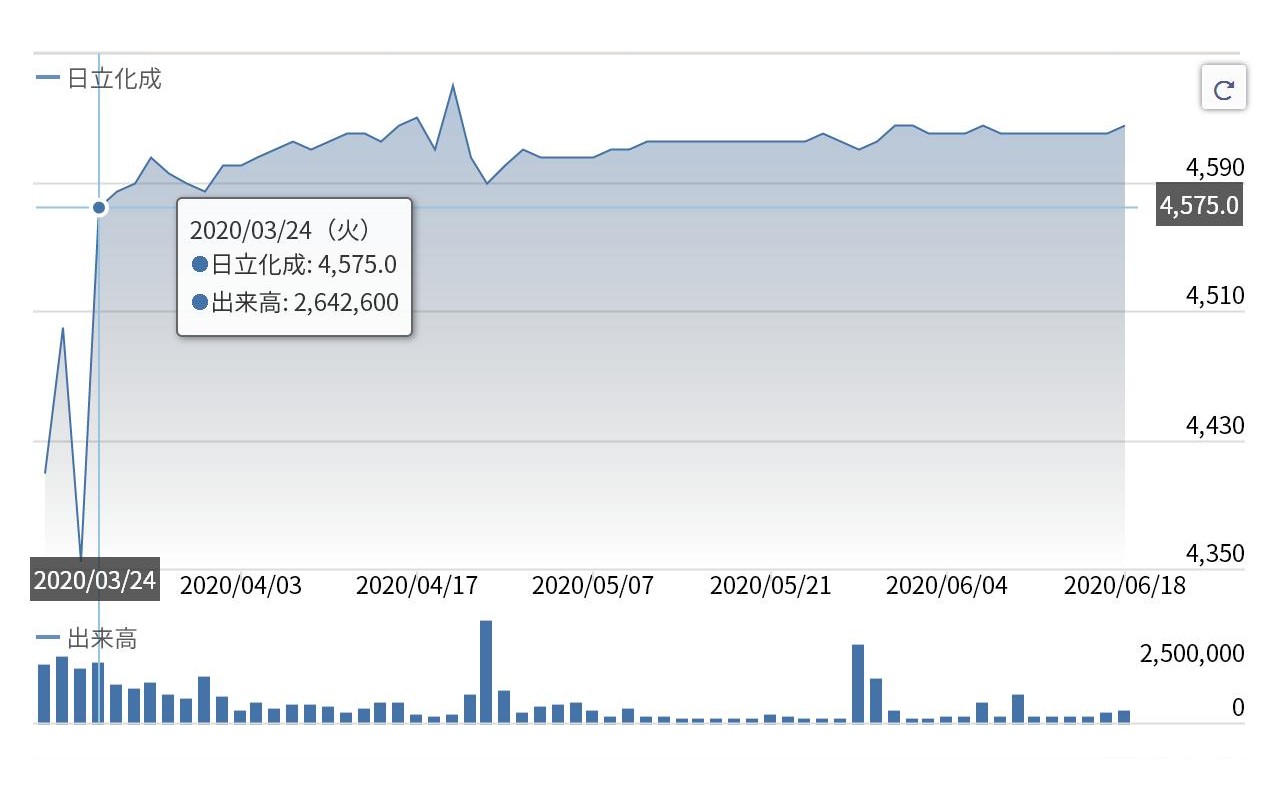

「日立化成株式会社株式の2020年3月24日(火)(昭和電工株式会社による公開買付の開始日)以降の値動き」

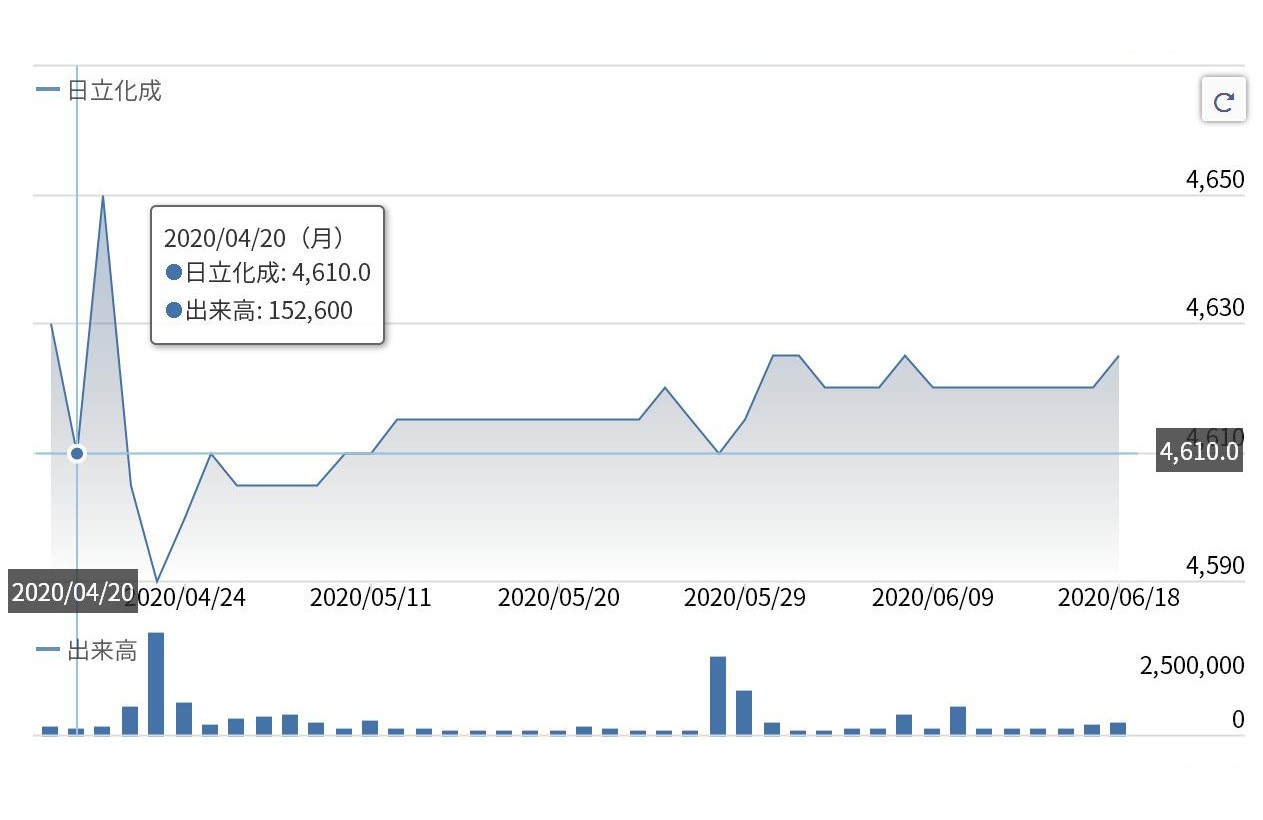

「日立化成株式会社株式の2020年4月20日(月)(昭和電工株式会社による公開買付の終了日)以降の値動き」

昭和電工株式会社が社運をかけて(小が大を呑む買収)日立化成株式会社を完全子会社化する計画についての過去のコメント↓。

2019年12月20日(金)

http://citizen2.nobody.jp/html/201912/20191220.html

2020年4月24日(金)

http://citizen2.nobody.jp/html/202004/20200424.html

【コメント】

昭和電工株式会社が社運をかけて(小が大を呑む買収)日立化成株式会社を完全子会社化する計画について、

2020年6月18日(木)が日立化成株式会社株式の株式市場における最終売買日であったので、一言だけ書きたいと思います。

インターネット上の解説記事等を読みますと、昭和電工株式会社による日立化成株式会社の完全子会社化に対しては

否定的な見方が多いように思います。

「社運をかけて(小が大を呑む買収)」という表現が用いられることもあるようですが、

昭和電工株式会社にとっては買収金額が巨額過ぎたのではないか、という見方が多いように思います。

昭和電工株式会社による日立化成株式会社の完全子会社化の是非については、私は特にコメントすることはありません。

日立化成株式会社株式は2020年6月19日(金)に上場廃止となりました。

上場廃止後は、日立化成株式会社株式を株式市場において取引することはできなくなるわけですが、

極端なことを言えば、上場廃止後も一般の投資家は相対取引により日立化成株式会社株式を取引することはできる、

という言い方はできると思います。

上場廃止後の株主名簿管理人が誰になるのかははっきりとは分かりませんが、おそらく日立化成株式会社自身が

株主名簿管理人を務める、という考え方になるのではないでしょうか。

一般の投資家は日立化成株式会社の本社等で株式の売買を行えるではないかと思います。

それから、2020年4月24日(金)以降に発表されたプレスリリースを見るために、昭和電工株式会社のウェブサイトを

検索してみたのですが、株式併合を行うための臨時株主総会に関するプレスリリースが見当たりません。

上場廃止が決まっているので関連するプレスリリースは開示しない、ということなのだろうかと思いました。

そうだとしたらそれはおかしいな、と思いました。

昭和電工株式会社の主力事業はハードディスク(Hard

disk)の製造事業であるだけに、

"hard to

disclose."(なかなか情報開示できない)といったところでしょうか。

株主総会の日程や開催や決議その他に関して投資家は、"Under

Siege"(敵に包囲されて、映画「沈黙の戦艦」)ではなく、

"Under

Seizure"(捕捉している状態にある)しなければならなかったはずですが。

しかし、よく考えてみますと、株主総会を開催しなければならないのは、公開買付者である昭和電工株式会社ではなく、

対象会社である日立化成株式会社の方でした(完全に勘違いしてしまいました)。

上の方に、日立化成株式会社のウェブサイトから関連するプレスリリースを紹介しているところです。

それから、昨日は書きそびれてしまったのですが、昨日のコメントでは、ユニゾホールディングス株式会社が発表している

「当社連結子会社による販売用不動産の売却に関するお知らせ」というプレスリリースを何本も紹介しました。

そして、「グループの財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与える事象」が生じたことを

提出事由とする臨時報告書についてもコメントを書いたわけですが、

私はこれら2つを組み合わせて考えていましたらある疑問が頭に浮かびました。

それは、次のような疑問です。

「販売用資産の売却は、会社の『財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与える』だろうか?」

会社が販売をするために保有している資産(会計上は「棚卸資産」に区分されます)を会社が実際に販売を行うことについては、

①全く臨時的なことではない(むしろ会社にとって完全に経常的なことであり、さらに言えば、正常営業循環そのものである)。

②会社の財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与えるとは見なさない活動なのではないか。

という2つのことが私の頭の中に思い浮かんだわけです(特に投資家(財務諸表利用者)からそう見えるかもしれないなと思いました)。

仮に会社が販売用資産ではない資産(「有形固定資産」その他)を売却したのであれば、それは臨時的なことですし、また、

会社の財政状態、経営成績及びキャッシュ・フローの状況に少なくとも想定外の影響を与える事象であると言えるわけです。

実務上、販売用資産ではない資産の売却は想定外の損益計上(通常は売却損になります)につながります。

しかし、販売用資産の販売は実務上は仕入れの時から想定されたような損益の状況に落ち着くと言えます。

そして、仮に想定外に著しく高い価格で販売用資産を販売できたとしても、捉え方としては経常と見なすべきであると思います。

確かに、たとえ販売用資産の販売であっても「金額の大きさ」という観点から言えば財務諸表に著しい影響を与える取引も

実務上はあるとは思いますが、販売用資産の販売に少なくとも臨時報告書の提出はそぐわないのではないかと私は思いました。

さらに、関連する論点になりますが、臨時報告書(臨報提出事由:第19条第2項第19号)の提出事由についてなのですが、

「概念的には同じような考え方になっているのだろう。」と気が付いた論点がありましたので紹介したいと思います。

まず、2020年6月5日に日立化成株式会社が発表したプレスリリース「株式併合、単元株式数の定めの廃止及び定款一部変更の

承認決議に関するお知らせ」には、上場廃止までの流れ(整理銘柄の指定の日)について、次のように書かれています。

>株式の併合、単元株式数の定めの廃止及び定款一部変更に係る議案について、本日開催の当社の臨時株主総会に

>付議いたしましたところ、いずれも原案どおり承認可決されましたので、お知らせいたします。

この結果、

>当社の普通株式(以下「当社株式」といいます。)は、株式会社東京証券取引所(以下「東京証券取引所」といいます。)の

>上場廃止基準に該当することとなり、本日から2020年6月18日まで整理銘柄に指定された後、

>2020年6月19日をもって上場廃止となる予定です。

次に、昭和電工株式会社が社運をかけて(小が大を呑む買収)日立化成株式会社を完全子会社化する計画についての

ビジネスコラムが日本経済新聞の電子版に載っていますので紹介します。

M&A「やっぱりやめた」 コロナ禍の欧米で横行 ([日経ビジネス電子版2020年6月12日の記事を再構成])

(日本経済新聞 2020/6/16

2:00)

ttps://www.nikkei.com/article/DGXMZO60291400S0A610C2000000/

(記事をPDF出力・印刷したファイル)

このビジネスコラムには、欧米で合意済みのM&A(合併・買収)案件の破談が相次いでいることについて、次のように書かれています。>もちろん合意済みの買収を撤回すれば違約金は発生する。

>だが「違約金を払ってでも買収をやめた方が、強行するよりリスクが小さいと考える経営者が急増している」

>(米系投資銀行幹部)。もちろん合意を一方的に破棄するのだから、裁判沙汰になるのは覚悟のうえだという。

私は昨日のコメントで、臨時報告書(臨報提出事由:第19条第2項第19号)の提出事由について、

「取引の完了すなわち契約の履行が臨時報告書の提出事由です。」と書きました。

東京証券取引所による整理銘柄への指定も同じ考え方に立っているわけです。

東京証券取引所は公開買付の成立(とその後の計画)を受けて整理銘柄へ指定するというわけではないわけです。

すなわち、計画や予定や見込みや支配株主の有無ではなく、「臨時株主総会において議案が承認可決されたこと」をもって、

東京証券取引所は日立化成株式会社を整理銘柄に指定する、という考え方が取られているわけです。

また、「今後行うM&A(合併・買収)案件についてはお互いに合意済みである。」という場合であっても、

「合意済みの買収を撤回すれば違約金が発生する。」という約束をお互いにする、ということが実務上は一般的であるようです。

このような実務慣行もまた、たとえ円満に事が進むのは99%間違いないとしても、

「万が一のことを考えて。」という考え方に立っているわけです(簡単に言えば、後でトラブルが発生するよりはましなのです。)。

端的に言えば、これらに共通している判断基準は、「絶対確実」か否かではなく、「既に確定している」か否かなのです。

金融商品取引法上の法定開示書類も、このような判断基準に従って提出しなければならないのです。

To put it abstractly, a trigger in this context is "definite."

That is to

say, the criterion is not "absolutely certain" (the future) but "already

definite" (the past).

抽象的に言えば、この文脈における引き金は「確定している」なのです。

すなわち、判断基準は、「絶対に確実だ」(将来)ではなく「既に確定している」(過去)なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}