2020年5月12日(火)

「本日2020年5月12日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 12th, 2020), 290 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年5月12日)、EDINETに提出された法定開示書類は合計290冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計511日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年5月10日(日)日本経済新聞

News Forecast

今週 3月期決算

発表本格化 財務の健全性にも注目

Outlook 今週の市場

日本株、上値重い展開か

回復見極め 海外勢カギ

(記事)

企業会計基準委、コロナ収束時期の開示徹底を要請

日本の会計基準をつくる企業会計基準委員会(ASBJ)は11日に会合を開き、企業が新型コロナウイルスの収束時期を

いつと仮定するかについて、決算資料での開示徹底が必要との見解を示した。

足元で進む3月期企業の決算発表を受け「開示が今後十分に行われないのではないかとの意見が聞かれている」とした。

ASBJは4月、固定資産の減損処理などを判断する際に、企業自らが新型コロナの影響について「一定の仮定を置き」

見積もる必要があるとの見解を示している。新型コロナの影響が翌期以降から発生する場合でも、

仮定とする収束時期の開示が強く望まれるとした。

(日本経済新聞 2020/5/11

21:00)

ttps://www.nikkei.com/article/DGXMZO58957300R10C20A5DTD000/

2020年5月11日

企業会計基準委員会(公益財団法人財務会計基準機構内)

会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(追補)

ttps://www.asb.or.jp/jp/wp-content/uploads/20200511_432g_02.pdf

(ウェブサイト上と同じPDFファイル)

「最善の見積りを行うために『企業自ら一定の仮定を置く』ことが必要である。」という指針についての前回のコメント↓。

2020年4月12日(日)

http://citizen2.nobody.jp/html/202004/20200412.html

【コメント】

今日のコメントは2020年4月12日(日)のコメントの追補になります。

2020年4月12日(日)に書きました内容を踏まえた上でコメントを書いていきたいのですが、紹介している記事と公表文書を

題材にしながら、議論になっています「会計上の見積り」とその追加情報の位置付けについて一言だけ追補をしたいと思います。

2020年5月11日に企業会計基準委員会が公表した「会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方(追補)」

には、2020年4月10日に公表した指針の追補が書かれているのですが、追補部分というのは特に次の箇所になります↓。

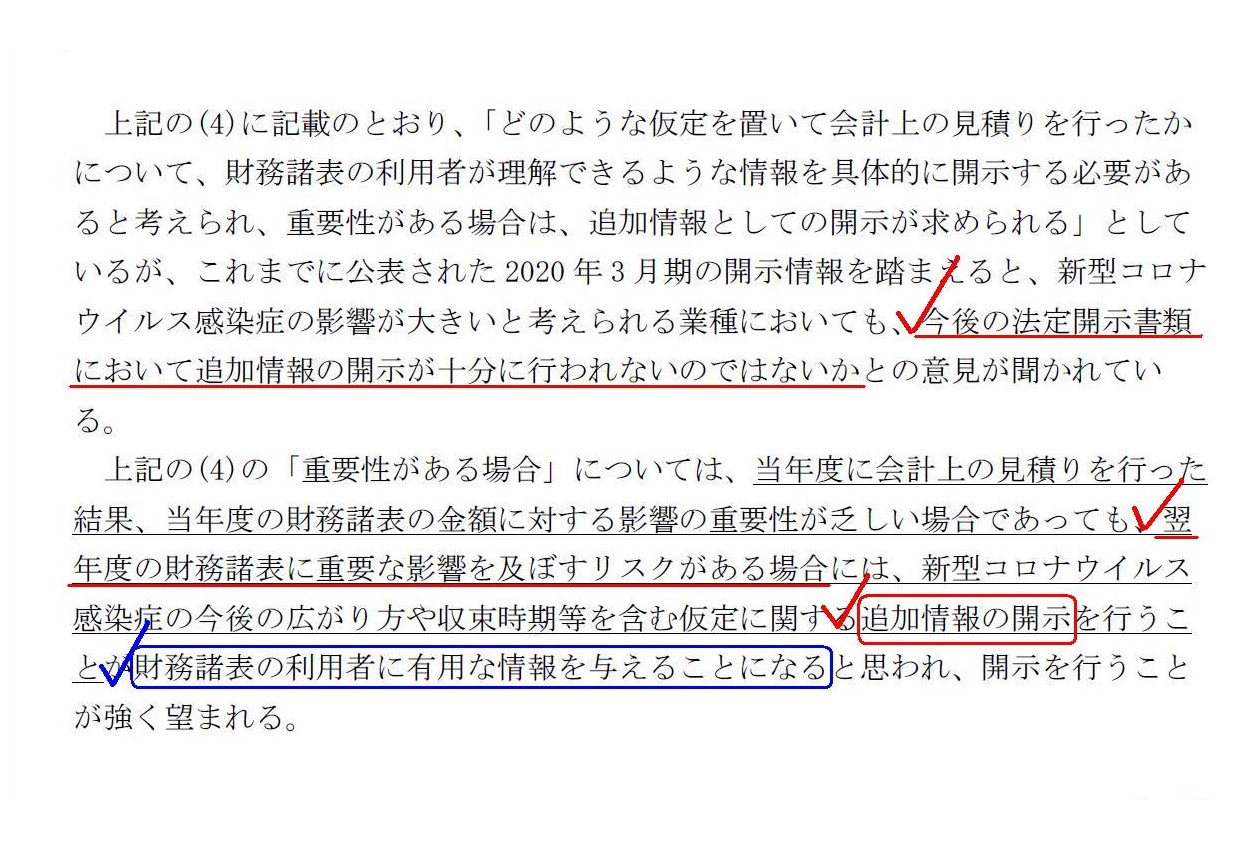

「どのような仮定を置いて会計上の見積りを行ったかについて、財務諸表の利用者が理解できるような情報を具体的に開示する

必要があると考えられ、重要性がある場合には、追加情報としての開示が求められる」という留意点のより具体的な解釈

(2/2ページ)

要点だけを端的に書くことにしますが、このたびの文脈における「追加情報の開示」の位置付けについてなのですが、

日本経済新聞には「企業会計基準委員会は決算資料での開示徹底が必要との見解を示した。」と書かれていますが、

公表された追補文書を読みますと「決算発表後の何らかの法定開示書類において見積りに関する追加情報の開示が必要である。」

という意味なのではないか(財務諸表の注記として追記情報を開示せよという意味ではないのではないか)と私は思いました。

実は私自身、2020年4月12日(日)のコメントを書く際には、見積りに関する追加情報の開示は財務諸表の注記として開示をする

ということなのだろうと解釈をしていたのですが、このたび公表された追補文書を読みまして、「今後」に力点があるように思われ、

企業自らが置いた一定の仮定についての開示(追加情報の開示)は、財務諸表の注記として行うのではなく、

(一種の後発事象として)臨時報告書の提出や適時情報開示を通じて行うべきなのだろうと考えるようになりました。

日本経済新聞の記事にも書かれていますように、3月期企業の決算発表は既に4月下旬以降足元で進んでいるわけです。

企業自らが置いた一定の仮定に関する追加情報の開示を(一種の後発事象として)決算発表後に臨時報告書の提出や適時情報開示を

通じて行うことは、翌年度の財務諸表の利用者だけではなく当年度の財務諸表の利用者にも有用な情報を与えることになります。

たとえ臨時報告書の提出や適時情報開示を通じて「仮定」を事後的に修正しても、不合理でないなら「誤謬」にはあたらないのです。

To put it abstractly, a scope of the Financial Accounting Standards

Foundation (FASF)

is a "closing," not a timely disclosure.

抽象的に言えば、財務会計基準機構(FASF)の活動範囲は「決算」なのです。適時開示ではありません。

This is merely my personal interpretation, but it means that a

"disclosure of additional information"

is made through the subsequent legal

disclosure document, I suppose.

これは私個人の解釈に過ぎないのですが、「追加情報の開示」というのはその後の法定開示書類を通じて行われる

という意味なのではないかと私は考えます。

It is ture that it is not a disclosure of financial statements itself but

an intrinsic value of a share

that is share price materials, but still a

disclosure of financial statements is much more helpful to an

accurate

calculation of an intrinsic value of a share than a forecast of

financial results in general by an issuer is.

株価材料であるのは財務諸表の開示そのものではなく株式の本源的価値であるのは確かですが、

それでも財務諸表の開示は発行者による業績予想全般よりも株式の本源的価値の正確な算定にはるかに有用なのです。

,290LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}