2020年4月12日(日)

「本日2020年4月12日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 12th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年4月12日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計481日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

減損処理の会計判断、ASBJが見解、企業自ら仮定を

日本の会計基準をつくる企業会計基準委員会(ASBJ)は10日、新型コロナウイルスの感染拡大に関する見解をまとめた。

固定資産の減損処理などを判断する際に必要な収益環境について企業自らが「一定の仮定を置き」見積もる必要があるとした。

仮に異なる結果となっても「会計上の誤り」にはあたらず決算訂正の必要はないとの見方を示した。

ASBJの見解によると新型コロナの影響は参考となる前例が無く、収束時期も統一的な見解がない。

このため、今後の感染拡大や収束時期等も含め、企業それぞれが一定の仮定を置く必要があるとした。

影響を見積もる際に重要な根拠とした事項は決算資料などで開示することを求めた。

企業は店舗や工場、のれんなどの固定資産に減損処理が必要か検討する際に、将来のビジネス環境を予想する必要がある。

例えば工場の場合、作る製品の将来の需要や、価格変動、為替相場などを見積もり、工場が将来稼ぐ金額(キャッシュフロー)が

大きく減少したと判断した場合などに減損を計上する。

(日本経済新聞 2020/4/10

20:52)

ttps://www.nikkei.com/article/DGXMZO57934540Q0A410C2DTA000/

2020年4月10日

企業会計基準委員会(公益財団法人財務会計基準機構内)

新型コロナウイルス感染症への対応(会計上の見積りを行う上での新型コロナウイルス感染症の影響の考え方)

ttps://www.asb.or.jp/jp/wp-content/uploads/20200409_429g_02.pdf

(ウェブサイト上と同じPDFファイル)

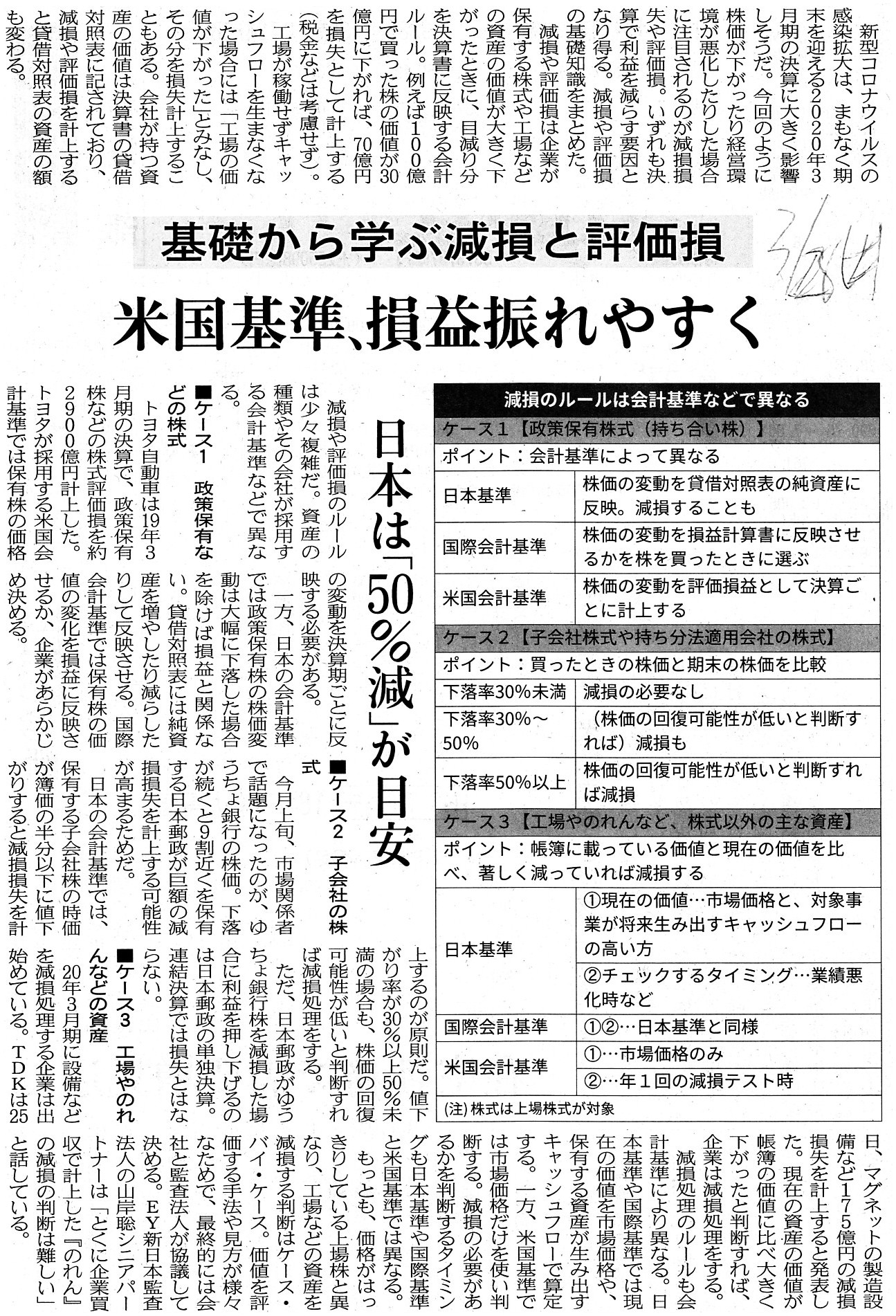

2020年3月28日(土)日本経済新聞

基礎から学ぶ減損と評価損 米国基準、損益振れやすく 日本は「50%減」が目安

(記事)

2020年4月3日(金)日本経済新聞

店舗・工場の減損見送り 金融庁 会計ルール弾力化 新型コロナの影響緩和

(記事)

2020年4月3日(金)日本経済新聞

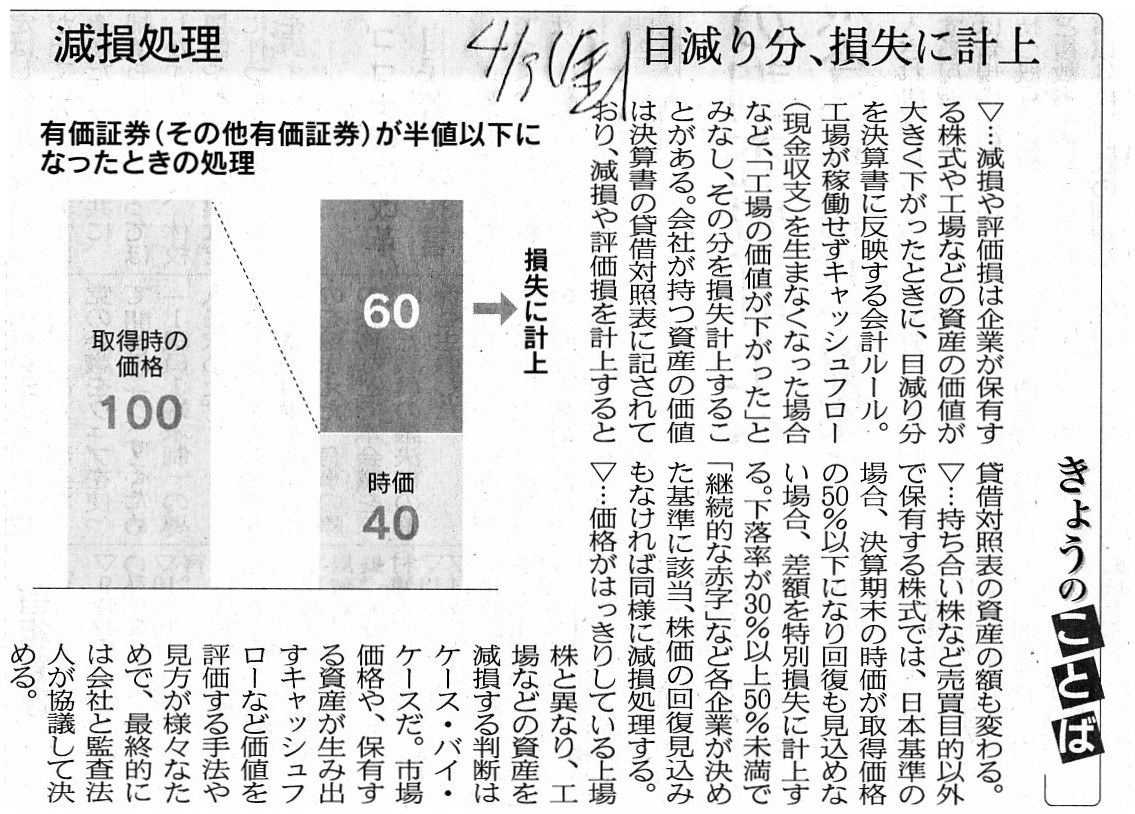

きょうのことば

減損処理 目減り分、損失に計上

(記事)

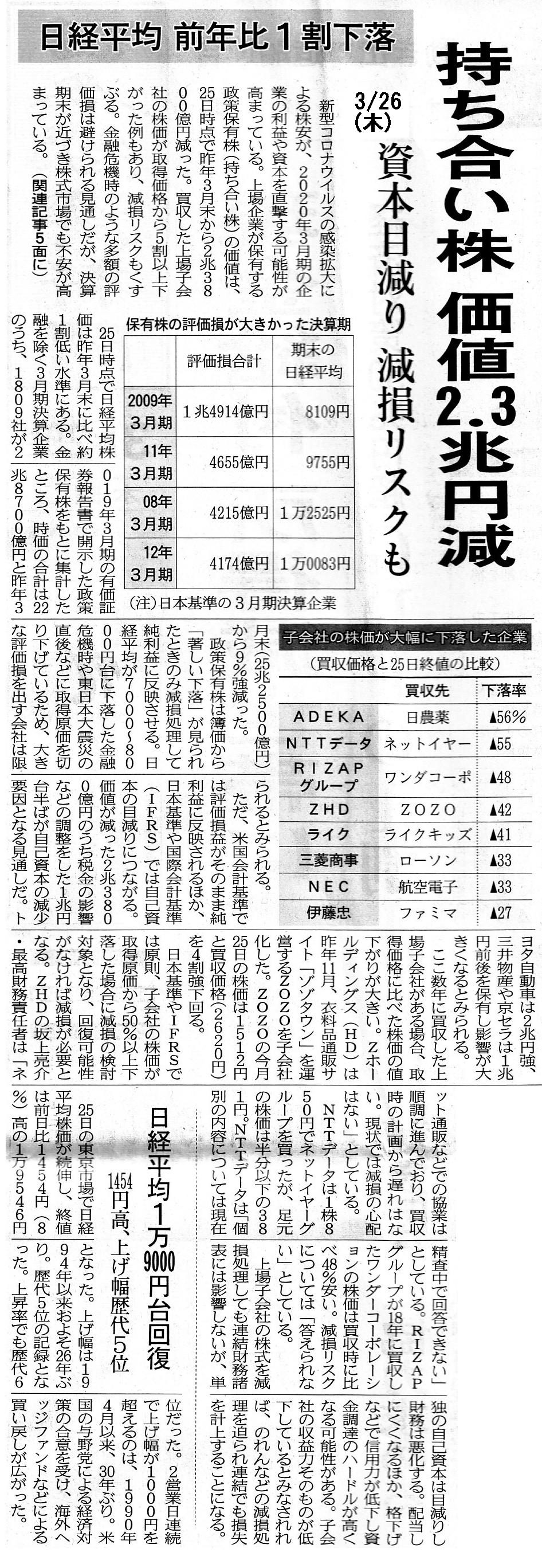

2020年3月26日(木)日本経済新聞

持ち合い株 価値2.3兆円減 資本目減り 減損リスクも 日経平均

前年比1割下落

日経平均1万9000円台回復 1454円高、上げ幅歴代5位

(記事)

2020年3月13日(金)日本経済新聞

減損の足音 株安増幅 過去の割高M&A あだ

(記事)

2020年4月5日(日)日本経済新聞

コロナ危機 私の提言

桜田

謙悟氏 経済同友会代表幹事(SOMPOホールディングス社長)

キャッシュフロー対策 1年しのげる規模を

(記事)

2020年4月3日(金)日本経済新聞

コロナ危機 私の提言

中小支援 永久劣後ローンで5兆円

高橋

温氏 三井住友信託銀行名誉顧問

(記事)

【コメント】

「減損」についての記事を計9本紹介しています。

2020年4月11日(土)付けの日本経済新聞の記事についてですが、朝刊(紙)の記事よりも紹介している同じ内容の

電子版の記事(「2020/4/10

20:52」配信)の見出しの方が記事の趣旨をより正確に言い表していると私は思いました。

電子版の記事の見出しは「減損処理の会計判断、ASBJが見解、企業自ら仮定を」であるわけですが、

企業会計基準委員会が日本の企業会計基準を適用している上場企業に伝達しようとしている内容というのは、

「最善の見積りを行うために『企業自ら一定の仮定を置く』ことが必要である。」、という点なのです。

2020年4月11日(土)付けの日本経済新聞の記事の本文を読めばそのことは十分に伝わるわけですが、

新聞においては見出しというのも重要なのではないだろうか(読者の目にまず入るのは見出しですから)と思いました。

それから、2020年4月9日(木)のコメントでは、日本公認会計士協会からの会長声明「緊急事態宣言の発令に対する声明」を

紹介したわけですが、一国内の政治に関しては「元来的には、実は、国会で全てを決めていた。」と2020年4月8日(水)の

コメントで書いたわけですが、一般論としては、法律の解釈については法律を制定した国会議員自身に問い合わせるべきである、

という考え方に理論的にはなる(つまり、国会議員が各法律の逐条解説書を執筆するべきだ)と私は考えます。

この考え方を踏まえますと、例えば会計基準の解釈に関して言いますと、解釈の発表や適用の指針の発表というのは、

会計基準の適用その他を実務上担う日本公認会計士協会ではなく会計基準の策定者である企業会計基準委員会が行うべきだ、

という考え方になるはずだと私は考えます(両者の役割分担を端的に書けば次のようになります)。

企業会計基準委員会 ⇒ 会計基準の解釈上の留意事項を発表する。

日本公認会計士協会 ⇒ 監査上の留意事項を発表する。

例えば、日本公認会計士協会が会計基準の解釈について実務上の見解を発表するのは理論的には間違いであるわけです。

もちろん、監査を行う上では会計基準を正確に解釈せねばなりませんが、そのことについては、

日本公認会計士協会が会計基準の解釈について会計基準の策定者である企業会計基準委員会に問い合わせを行った上で、

企業会計基準委員会から回答という形式で日本公認会計士協会が監査を実施する公認会計士に広く留意事項を発表する、

という対応を取っていかねばなりません。

日本公認会計士協会が会計基準を独自に解釈し留意事項を発表するということは慎むべきなのです。

このたび企業会計基準委員会が会計基準についてより具体的な実務上の考え方について発表を行いましたので、ふとそう思いました。

When management of a company assert a rational explanation,

it will be

a basis of an "estimate on the accounting" of the company.

会社の経営者が合理的な説明を主張する時、その説明がその会社の「会計上の見積り」の基礎になるのです。

In a state of an emergency, an assertion makes an assumption.

緊急事態下では、主張が仮定になるのです。

The best estimate acquits management of a company of a charge "error" on

the accounting.

最善の見積りは、会社の経営者から会計上の「誤謬」の責任を免除します。

一般的に言えば、回収可能価額それ自体は会計基準とも経営者による主張とも政治的配慮とも完全に無関係なのです。

この事実は会計処理の全ての領域にわたることなのですが、

ある資産から生じるキャッシュフローそのものこそがその資産の回収可能価額を決めるのです。

すなわち、会社が貸倒引当金を計上しようが計上しまいが、

会社の資産いずれも皆それぞれの回収可能価額は全く同じなのです。

そして、会社が会社の資産いずれも皆それぞれについて減損処理を行おうが行うまいが、

会社の資産いずれも皆それぞれの回収可能価額は全く同じなのです。

会社の経営者が自分達自身が行った取引の後に何を力説しようが、行ったことを元の状態に戻すことはできないのです。

そして、さらに言えば、たとえ緊急事態下における政治的配慮が会社の資金不足を緩和することがあるとしても、

それは本当にほんの一時しのぎに過ぎないものであって、たとえ考えられる最も太っ腹な政治的配慮が行われたとしても

国会議員が窮地の会社を現経営者の代わりに経営してくれるわけではないのです。

会社の経営者の本分はビジネスですが、国会議員の本分はやはり法律制定なのです。

政治的配慮は確かに財務的困難を和らげてはくれるでしょうが、事業機会そのものを増やしてくれることは決してないでしょう。

総じて言えば、例えば、

会社が自社の財務諸表に対し米国会計基準を適用しようが日本会計基準を適用しようが、

会社の資産いずれも皆それぞれの回収可能価額は全く同じなのです。

結論として言いますと、「会社が実際に行った取引そのもの」こそが

資産の回収可能価額と会社のキャッシュフローの総額を決めるのです。

このパラグラフの第1文目を再度読み返してください。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}