2020年4月28日(火)

「本日2020年4月28日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2020年4月28日)、EDINETに提出された法定開示書類は合計207冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計497日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

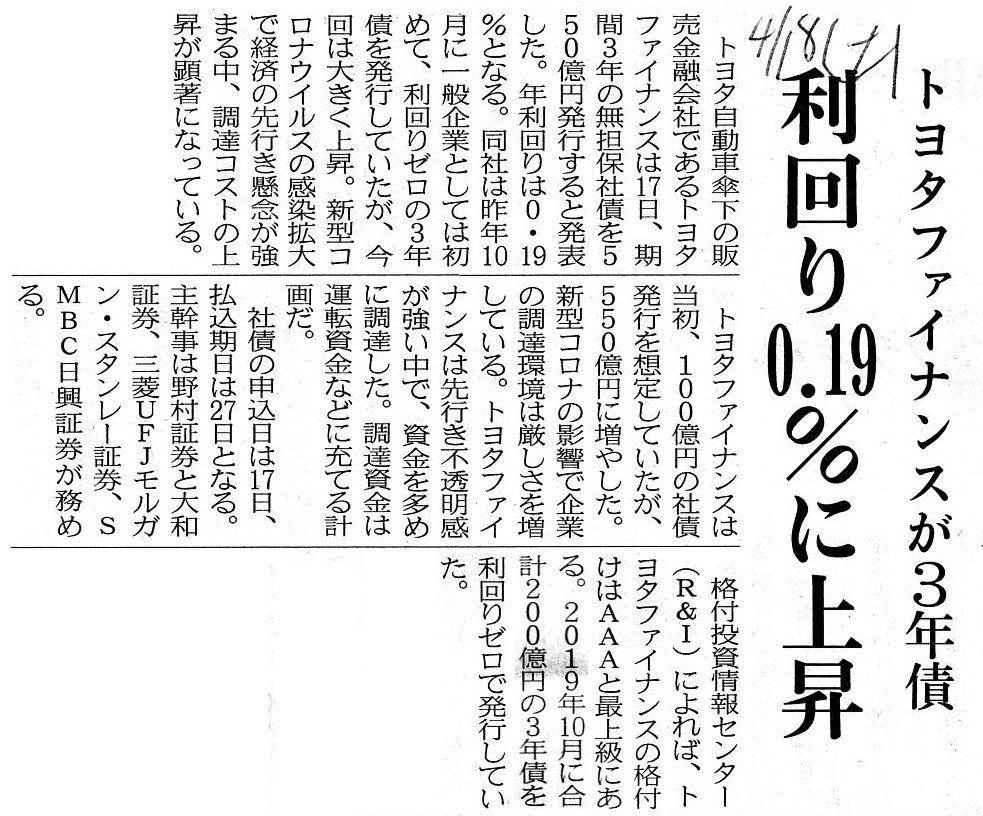

2020年4月18日(土)日本経済新聞

トヨタファイナンスが3年債 利回り0.19%に上昇

(記事)

R2.04.15 10:24

オリンパス株式会社

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

H31.03.07 09:01

トヨタファイナンス株式会社

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

R2.04.17 09:27

トヨタファイナンス株式会社

発行登録追補書類(株券、社債券等)

(EDINET上と同じPDFファイル)

【表紙】

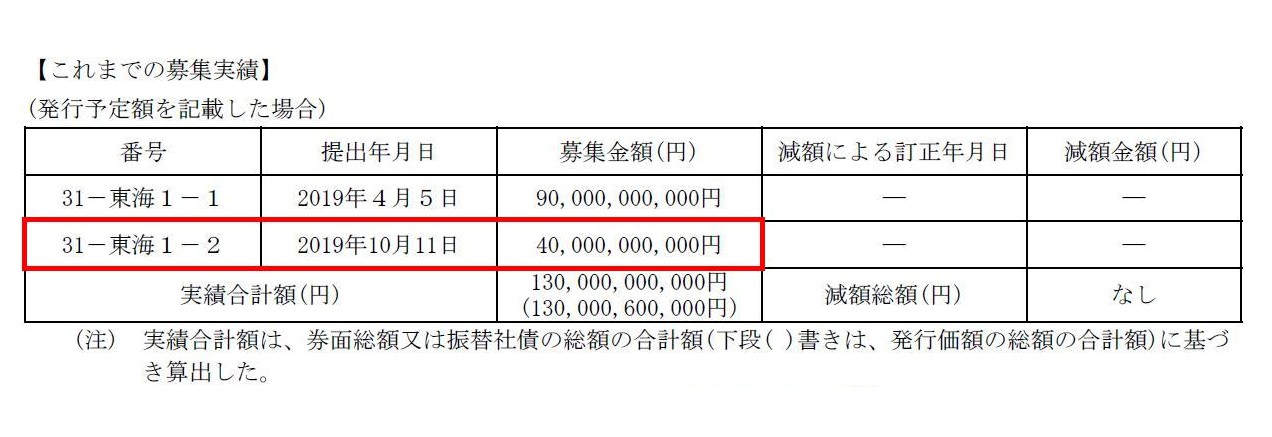

【これまでの募集実績】

(1/10ページ)

2019年10月11日にトヨタファイナンス株式会社が決定した無担保社債の発行についての過去のコメント↓。

2019年10月12日(土)

http://citizen2.nobody.jp/html/201910/20191012.html

2020年3月21日(土)

http://citizen2.nobody.jp/html/202003/20200321.html

【コメント】

紹介している記事と各種法定開示書類とプレスリリースを題材にして一言だけコメントを買いたいと思います。

まず発行登録制度についてですが、例えばオリンパス株式会社が将来の社債発行に備えて発行登録書を提出したわけですが、

投資家はこれを機会にオリンパス株式会社の有価証券報告書を閲覧するようにすればよいのではないかと思われるかも

しれませんが、それは投資家に時間が無限にある場合の話です(投資家が投資行動を取れる時間は現実には限りがあるのです)。

発行登録制度は機動的な有価証券の発行に資するというのは、あくまで「発行者の側から見た論理」に過ぎないと私は考えます。

投資家の側は有価証券報告書を閲覧し証券分析を行う時間を機動的に増やせるわけでは決してない(増やす方法はない)のです。

次に、トヨタファイナンス株式会社がこの4月に無担保社債を発行することについてですが、今回利回りが上昇しているようです。

今から約半年前の話になるわけですが、結局のところ、トヨタファイナンス株式会社が2019年10月11日に発行を決定した

「第89回無担保社債(社債間限定同等特約付)」(払込期日は2019年10月25日、利回りは0%)を購入した投資家というのは、

純粋に投資利益の追求という観点から言えば、1人もいなかったはずだ、という言い方ができると思います。

半年前の「第89回無担保社債(社債間限定同等特約付)」が十分に(全額が)市場で消化されたのかどうかは分からないのですが、

ここ数ヶ月間の天変地異への対応とは別に、前回の社債発行では利回りが0%ということもあって引受手が少なかったので

今回は利回りを上昇させた(打歩発行をやめて平価発行にし利率も上げた)、という見方もできるのではないかとも思いました。

プレスリリースによりますと、社債の格付けは前回発行時よりもむしろ上昇している(最上級の「AAA」を付与している

格付会社もあります)わけですが、いくら債務不履行の可能性は極めて低くても(たとえ格付けは最上級の「AAA」であっても)、

投資利益があまりにも低い場合(極端な場合は利回りが0%の場合)は投資家は引き受けない(社債購入を見送る)、

ということが現実にあるのではないかと思いました。

格付けと償還可能性は関係があるが格付けと投資家による応募倍率(需要)は関係がない、という言い方ができると私は思いました。

前回と比較し格付けは上昇しているのに利率・利回りが上昇しているとはそういう意味でしょう。

この論点については、債務不履行の可能性は0%とされている国債を例に考えてみてもよいでしょう。

世の中には、日本国債を買う人もいればアルゼンチン国債を買う人もいるのです。

日本国債とアルゼンチン国債、どちらが投資家間でより人気度が高いというわけでもありませんし、また、

どちらへの投資が正しい投資だという答えもないのです(償還可能性が同じなら利回りが高い方を一般的には選択するだけです)。

それから、「R2.04.17

09:27」にトヨタファイナンス株式会社が提出した「発行登録追補書類(株券、社債券等)」を

見ていましたら、上記の議論と関連のある興味深い記述が目に止まりました。

最初にキャプチャーして紹介している画像(【表紙】の【これまでの募集実績】)を見て下さい。

トヨタファイナンス株式会社が2019年10月11日に発行を決定した利回り0%の社債は、結果、全額が引き受けられたようです。

理論上も実務上も、「発行者は『募集』は行ったが『発行』は行えなかった(引受手がいなかった)。」ということが全くあり得ます。

発行登録追補書類上は、「募集金額」と「発行価額」は異なる(つまり、「募集」の実績と「発行」の実績は異なる)わけですが、

記載されている内容のうち、「募集金額」が発行者がこれまで実際に「募集」を行った金額を表しており、そして、

発行者がこれまで実際に「発行」を行った金額は「実績合計額」中の「下段()書き」で記載されている金額になります。

トヨタファイナンス株式会社は件の社債を計400億円の「募集」を行い、結果、計400億円の「発行」を行うことができたのです。

また、「募集」を行ったが「発行」はできなかった場合、発行者は発行登録書上の発行枠を消費したことにはなるのだと思います。

What you call a "rating" of any corporate bond has nothing to do with

a

subscription ratio (a demand) of the bond among investors, actually.

どのような社債であれ、社債のいわゆる「格付け」はその社債の投資家による応募倍率(需要)とは実は全く関係がないのです。

What if an issuer tried to make a "Public Offering" of securities but no investors subscribed to the securities?

発行者は有価証券の「募集」を行おうとしたのだがどの投資家もその有価証券を引き受けなかったとしたらどうでしょうか?

{kind=link}

{kind=link}