2020年3月21日(土)

「本日2020年3月21日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 21st, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年3月21日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計459日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

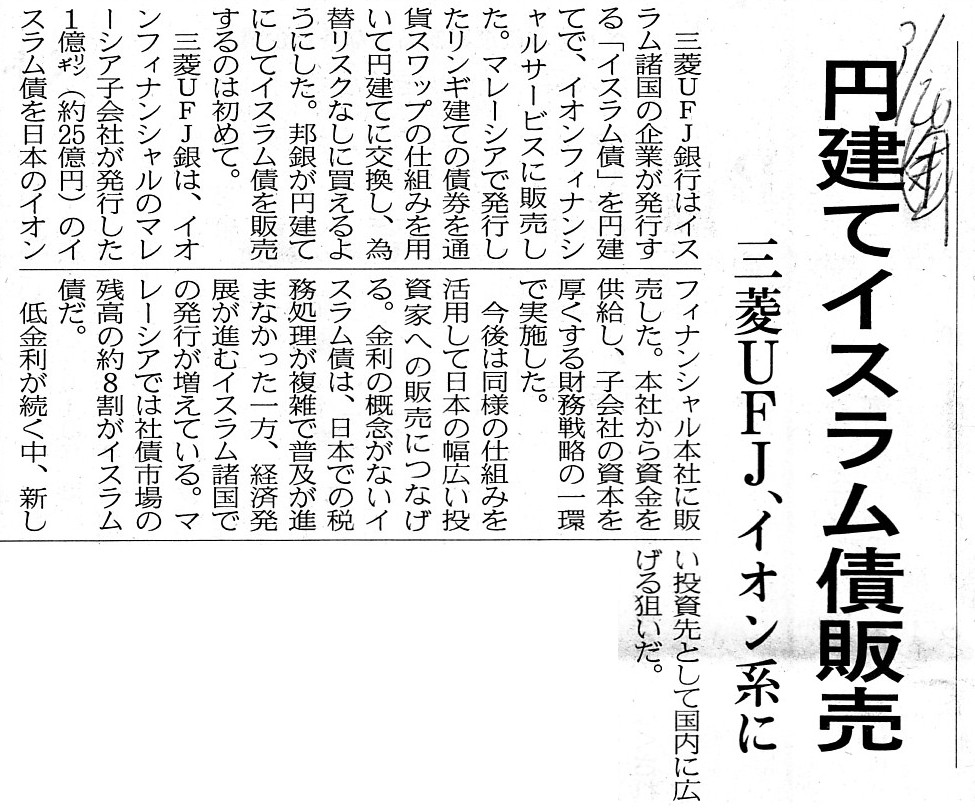

2020年3月20日(金)日本経済新聞

円建てイスラム債販売 三菱UFJ、イオン系に

(記事)

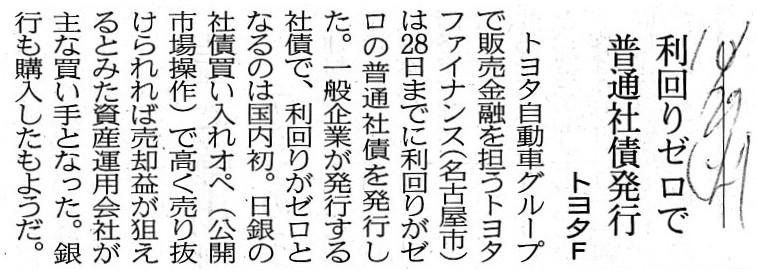

2019年10月29日(火)日本経済新聞

利回りゼロで普通社債発行 トヨタF

(記事)

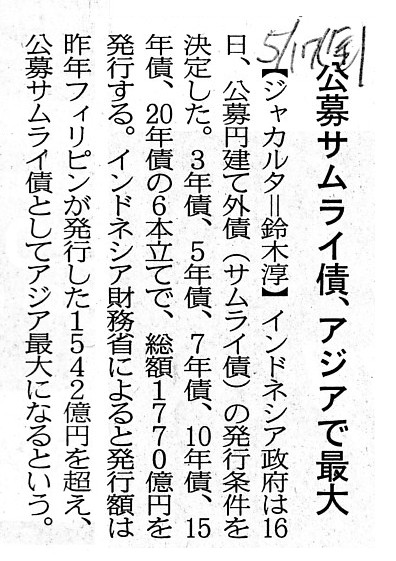

2019年5月17日(金)日本経済新聞

公募サムライ債、アジア最大

(記事)

2019年10月11日

トヨタファイナンス株式会社

無担保社債の発行について

ttps://www.toyota-finance.co.jp/newsrelease/assets/news_191011.pdf

(ウェブサイト上と同じPDFファイル)

ソフトバンクが上場後初の社債400億円

ソフトバンクグループ(SBG)の国内通信子会社ソフトバンク(SB)は12日にも普通社債400億円を起債する。

社債発行は2018年の株式上場後、初めてとなる。

これまで資金調達は自己資金と借り入れに頼ってきたが、社債市場で独自に資金調達できる体制を整える。

発行するのは償還期限が3年、5年、7年、10年の4本立てで発行額はそれ・・・

(日本経済新聞 2020/3/11

22:00)

ttps://www.nikkei.com/article/DGXMZO56684470R10C20A3DTA000/

R2.01.24 15:20

ソフトバンク株式会社

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

R2.02.20 16:10

ソフトバンク株式会社

訂正発行登録書

(EDINET上と同じPDFファイル)

R2.03.12 10:40

ソフトバンク株式会社

発行登録追補書類(株券、社債券等)

(EDINET上と同じPDFファイル)

【コメント】

昨日は、三井不動産株式会社が償還までの期間が50年間の超長期社債を発行する(日本国内ではこれで5社目)という事例を

題材にして社債や発行登録制度について考察を行いましたが、今日は、債券に関する記事を計4本紹介し、各記事を題材にして、

昨日同様債券や発行登録制度についてコメントを書きたいと思います。

2020年3月20日(金)付けの日本経済新聞の記事は、「円建てのイスラム債」についての記事になります。

「イスラム債」というキーワードでインターネットで検索をするとたくさんの解説記事がヒットするわけですが、

それらは難しく書かれていますが、「イスラム債」というのは結局のところ「長期のコマーシャル・ペーパー」と同じです。

「イスラム債」は日本国内での税務処理が複雑である(だから普及が進んでいない)という記述内容は、率直に言えば間違いです。

「イスラム債」はどの国においても税務処理が全くありません(発行者・引受手双方にとって益金も損金もどちらも発生しない)。

参考までに言いますと、債券の「利回り」と「利率」は全く異なります。

「イスラム債」は「利回り」も「利率」もゼロですが、例えば2019年10月29日(火)付けの日本経済新聞の記事を見て欲しいのですが、

トヨタファイナンス株式会社が2019年10月に発行した社債は「利回り」はゼロですが「利率」はゼロではありません。

トヨタファイナンス株式会社は、利率は年0.001%で社債を発行するわけですが、額面100円当たり100円00銭3厘で発行するため、

3年間の会社側の金利負担はゼロとなる(償還は額面金額で(つまり、額面100円当たり100円で)償還します)わけです。

引受手の方は、額面100円当たり100円00銭3厘で引き受け、3年間合計で額面100円当たり3厘の利息を受け取ることになりますから、

3年間トータルで言えば、「額面100円当たり100円00銭3厘の支出を行い額面100円当たり100円00銭3厘の収入を得る。」

という有価証券投資を行うことになりますから、結果、引受手にとっての「利回り」はトータルではゼロになるわけです。

ただ、細かいことを言えば(と言っても、実務上は重要なことなのですが)、このような「打歩発行」を行いますと、

トヨタファイナンス株式会社の側には発行時に額面100円当たり3厘の益金が発生することになりますし、また、

引受手の側には社債の引受時に額面100円当たり3厘の「損金にならない損失」(寄附金)が発生することになりますし

さらに利息の受取時(3年間で合計3回)に額面100円当たり1厘(3年間で合計3厘)の益金が発生することになります。

税引き後のことまで鑑みますと、このような「打歩発行」による社債発行(金利負担や利回りをゼロにする社債発行)は、

トヨタファイナンス株式会社の実質的な金利負担は実はゼロではありません(法人税という費用負担(現金流出)が発生する)し、

引受手の実質的な「利回り」も実はゼロではありません(寄附金(損金ではない)と利息への課税の両方を負担することになる)。

一般的なことを言えば、発行者による金利負担や引受手の利回りをゼロにしたいのならば、社債発行者は、

「打歩発行」を行うのではなく、まさに「イスラム債」のように利率そのものがゼロで額面発行を行うべきなのです。

このような「打歩発行」による社債発行(金利負担や利回りをゼロにする社債発行)は、表面上は「利回り」はゼロでも、

税引き後のことまで鑑みますと、たとえ満期まで保有し続けても、実は「利回り」はマイナスということが全くあり得るのです。

ただ、支払利息を損金とすれば、トヨタファイナンス株式会社の側にとっては税引き後の実質的な金利負担はゼロになりますが。

2020年3月20日(金)付けの日本経済新聞の記事に話を戻しますと、外貨が関連していますので為替レートを見てみたいと思います。

「マレーシアリンギット / 日本円」(Yahoo!ファイナンス)

「この事例において、三菱UFJ銀行は通貨の変換者である。」

It is not not until "R2.01.24 15:20" nor not until "R2.02.20 16:10" but not

until "R2.03.12 10:40"

when investors in the market realized that SoftBank

Corp. had made an decision on

an issuance of a corporate bond in question and

that detailed terms of the bond had gotten definite

and when they commenced

to consider to subscribe to the bond.

ソフトバンク株式会社が件の社債の発行を意思決定し社債の詳細な条件が確定したことを市場の投資家がはっきりと理解し

そして市場の投資家が社債を引き受けることを検討し始めたのは、"R2.01.24

15:20"になってからでもなければ

"R2.02.20 16:10"になってからでもなく"R2.03.12

10:40"になってからだったのです。

A "yield" to maturity on a bond is different from an "interest rate" on the bond.

債券の満期までの「利回り」というのは債券の「利率」とは異なります。

In this case, Mitsubishi UFJ Bank serves not as an underwriter of securities

but as a translator of currencies.

In other words, from a standpoint of a

subscriber of an Islamic bond in question (i.e. Aeon Financial Service in

Japan),

Mitsubishi UFJ Bank is, as it were, a nominal issuer or a depositary

bank of the original Islamic bond.

Generally speaking, a currency itself used

as a face value of a bond can't be directly converted into another

currency.

In comparison with the original Islamic bond issued by a Malayan

subsidiary company of Aeon Financial Service in Japan,

a bond to which Aeon

Financial Service in Japan has subscribed is a masqueraded bond.

A foreign

currency swap contract has made the original Islamic bond a masqueraded

bond.

この事例では、三菱UFJ銀行は、有価証券の引受会社としての役割を果たしているのではなく、

通貨の変換者としての役割を果たしているのです。

他の言い方をすれば、件のイスラム債の購入者(すなわち、日本のイオンフィナンシャルサービス)の立場から言えば、

三菱UFJ銀行は言わば原イスラム債の名目上の発行者もしくは預託銀行なのです。

一般的なことを言えば、債券の額面金額として使われている通貨そのものを他の通貨に直接に転換することはできないのです。

日本のイオンフィナンシャルサービスのマレーシア子会社が発行した原イスラム債と比較をすると、

日本のイオンフィナンシャルサービスが購入した債券は仮装された債券なのです。

通貨スワップ契約により、原イスラム債は仮装された債券になっているのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}