2020年8月23日(日)

「本日2020年8月23日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 23rd, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年8月23日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計614日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

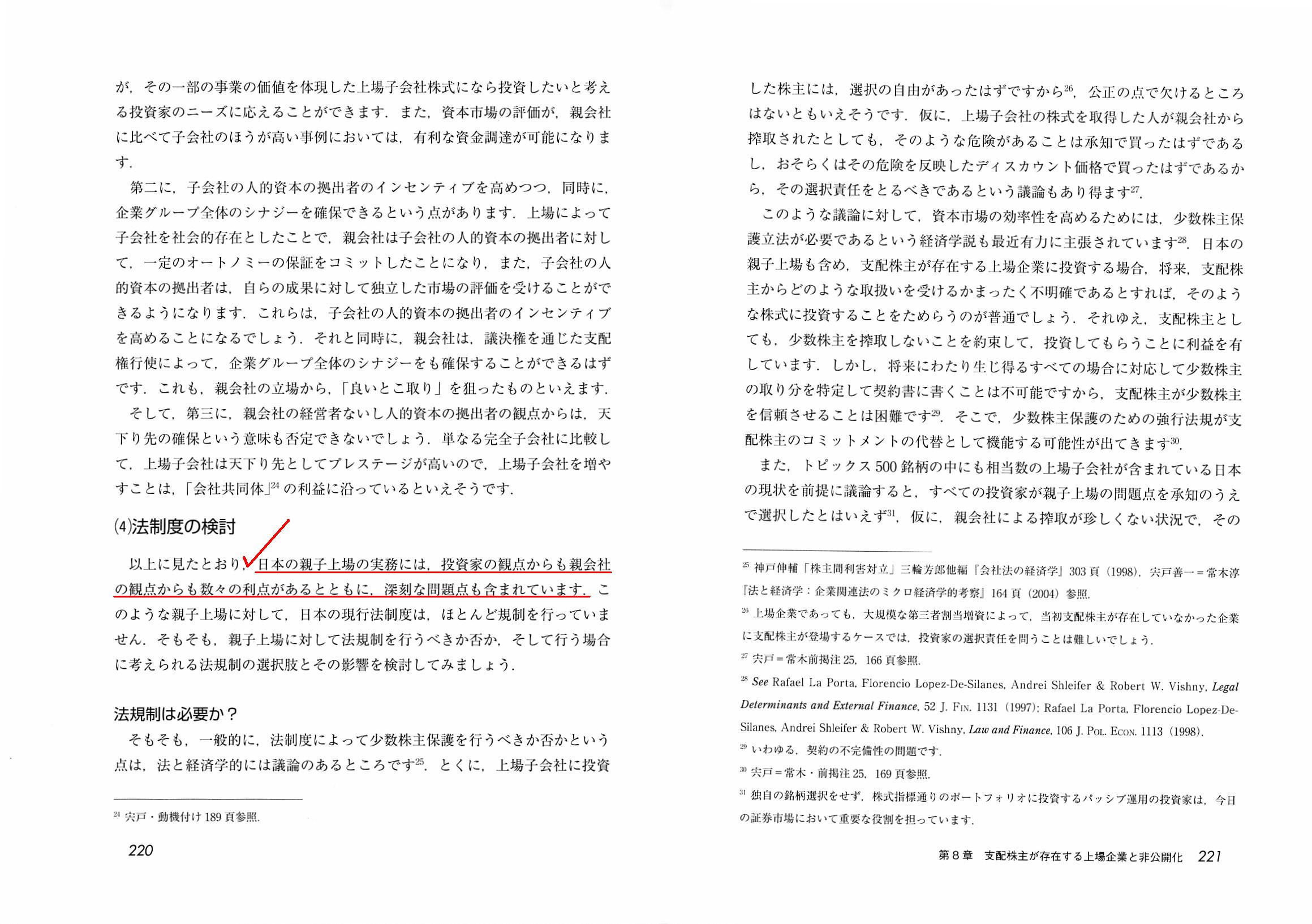

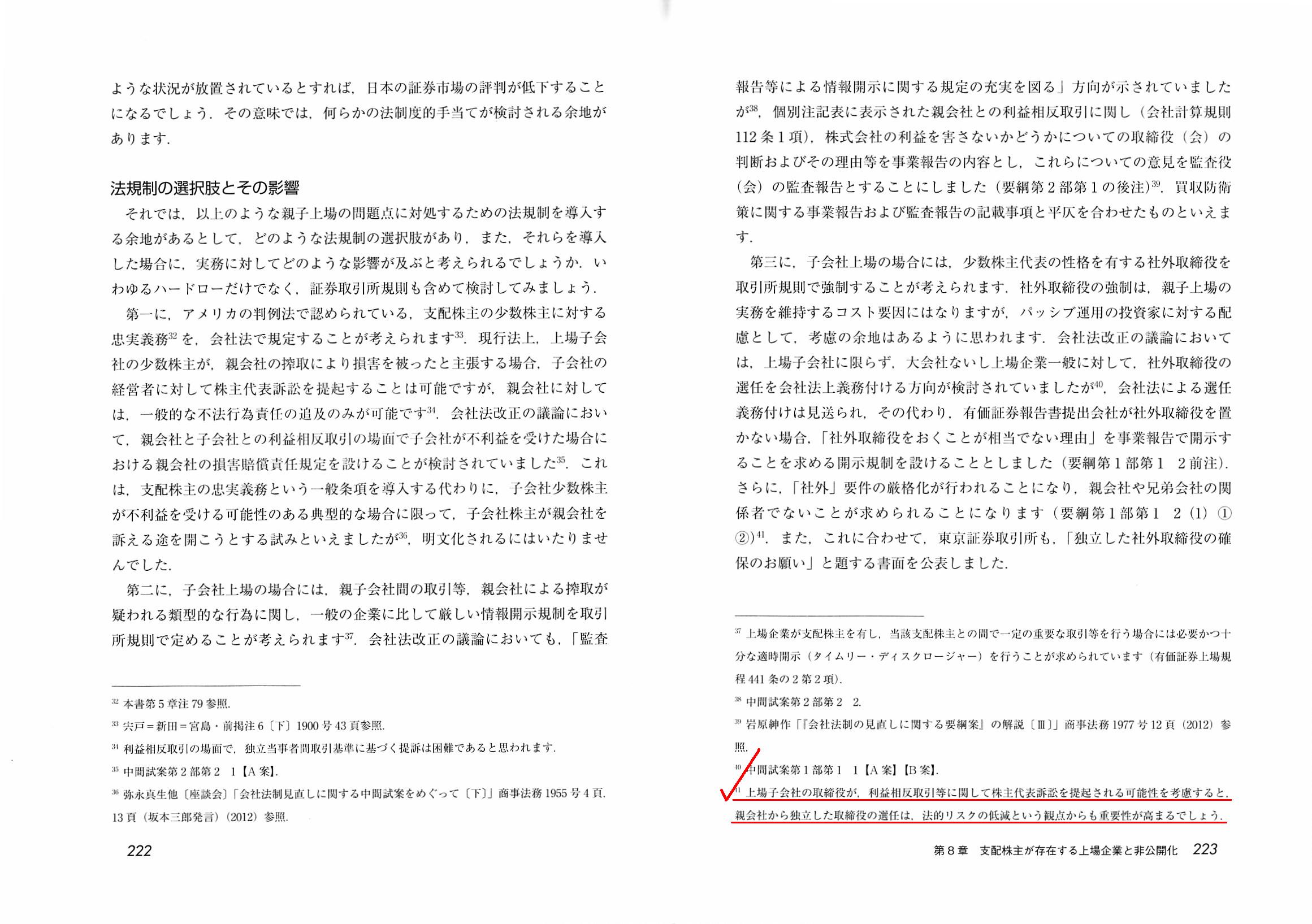

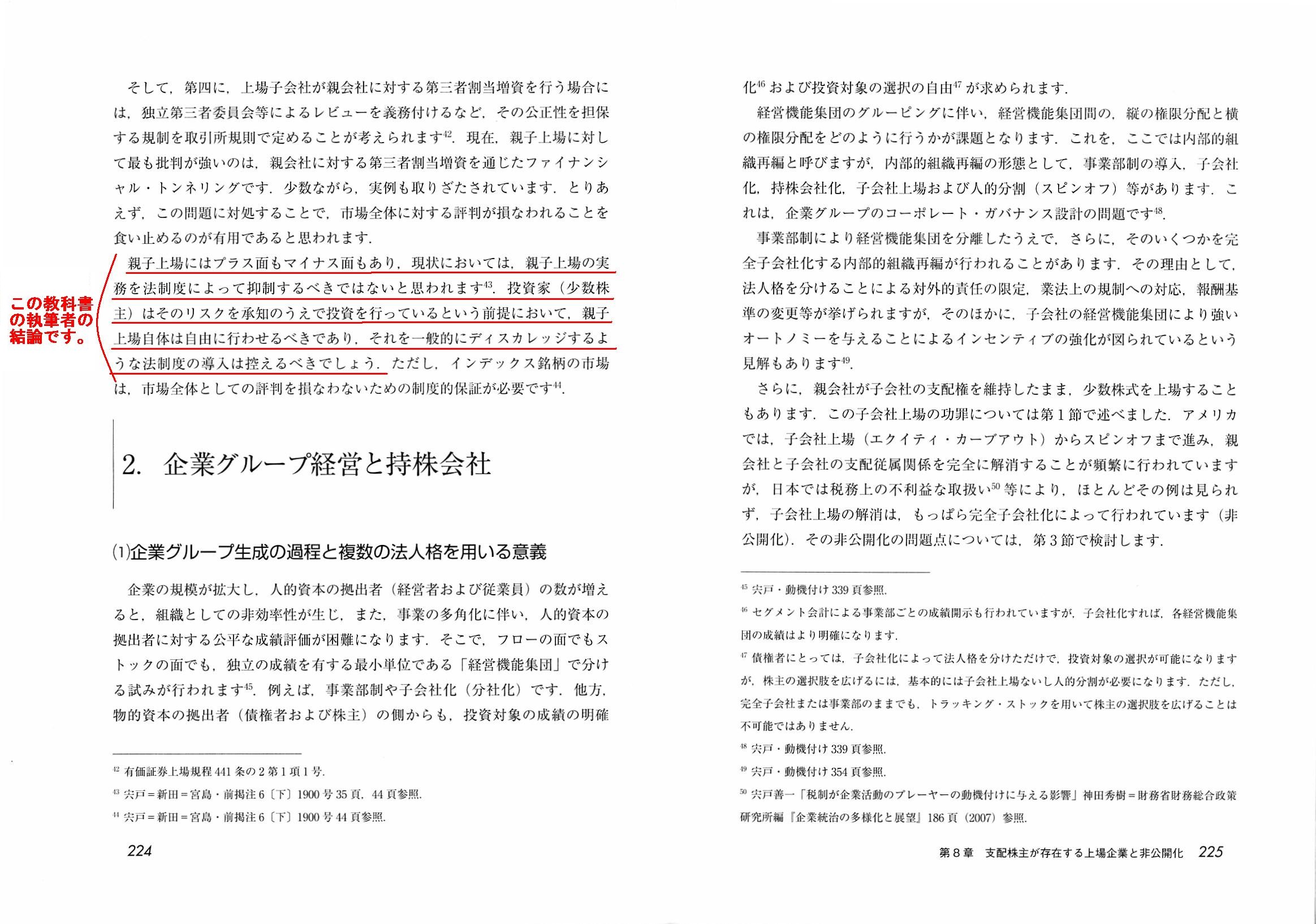

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第8章 支配株主が存在する上場企業と非公開化

1. 親子上場と少数株主保護

(4)

法制度の検討

法規制は必要か?

法規制の選択肢とその影響

「220〜221ページ」

【コメント】

昨日のコメントでは、「たとえ金融庁が金融機関に『二重保証』の状況について開示することを義務付けたとしても、

実務上金融機関が『二重保証』を取る事例の数は全く減少しないでしょう。」と書きましたが、今日金融商品取引法の教科書を

読んでいて、「『物事の抑制』につながるか否か?」という点で共通するものがあると思った記述がありましたので紹介します。

223ページの脚注41に関してなのですが、簡単に言えば、株主は「取締役の業務執行」を見て訴訟を提起するわけです。

株主はその取締役が社外取締役であるか否か(その取締役の経歴や背景等)を勘案して訴訟を提起したりは決してしないのです。

脚注41に書かれています推論とは正反対に、親会社から独立した取締役の選任は法的リスクの低減には全くつながらないのです。

Extremely speaking, from a standpoint of minority shareholders of a listed

subsidiary company,

each and every director of the company is an "inside

director" utterly notwithstanding which company he comes from.

For, in any

company, it is quite conceivable for each and every director of a company

to

execute an operation of the company as a director even if he is an "outside

director" on the legal system.

In case a shareholder starts a lawsuit against

a director of a compny for any cause,

the shareholder doesn't see his

personal history at all.

When a shareholder litigates against a director of a

company,

what the shareholder sees is only what operation he has actually

executed.

Therefore, an election of a director independent of a parent

company doesn't decrease a legal risk at all, actually.

A lawsuit is always

"personal."

極端なことを言えば、上場子会社の少数株主の立場から言えば、

どの会社出身なのかとは全く無関係に上場子会社の各取締役いずれも皆は「社内取締役」なのです。

というのは、どの会社においても、たとえ法制度上は「社外取締役」だとしても、

会社の各取締役いずれも皆が取締役として会社の業務を執行するということは全くあり得ることだからです。

どのようなことが原因であれ株主が会社の取締役を相手に訴訟を提起するという場合、

その株主はその取締役の経歴は一切見ないのです。

会社の取締役を相手に訴訟を提起する時、株主が見るのは取締役が実際にどのような業務を執行したのかだけなのです。

したがって、親会社から独立した取締役の選任は実は法的リスクの低減には全くつながらないのです。

訴訟というのは、常に「その人個人を対象としている」ものなのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}