2020年8月22日(土)

「本日2020年8月22日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 22nd, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年8月22日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計613日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

今日はまず昨日書きました英文の訂正をしたいと思います。

私は昨日、次の日本語を書き英語に訳しました。

「共同保有」という文脈においては、1株保有していることでさえ0株保有していることとは本質的に異なるのです。

この日本語の英訳として、私は次のように書きました。

In a context of a "joint holding," a holding of not so much as 1 share is fundamentally different from that of 0.

しかし、文中の"not"は不要です。

"not"があると「1株すら保有していなくても」という意味になってしまい、文全体の意味が全く通じなくなってしまいます。

正しい英文は次の通りです。

In a context of a "joint holding," a holding of so much as 1 share is fundamentally different from that of 0.

ただ、話がやや複雑になってしまうのですが、上記の訂正を書いていて、ふとあることを思い出しました。

それは、「〜でさえ」という意味を表現する場合、"not

so much as"="so much as"という用法もある、ということです。

"not so much

as"には、①「〜でさえ〜でない」(否定)という意味と

②単に「〜でさえ」(平叙)という意味の両方があるのです。

"not"が付いていても、「〜でさえ」(平叙)という意味を持つのです。

米国の大きな国語辞書には、"not

so much as"="even"「〜でさえ」(平叙)という意味が載っているとのことです。

"not so much

as"には、否定の意味と平叙の意味の両方の用法があるとのことです。

"not so much

as"が否定の意味なのか平叙の意味なのかは前後の文脈で決まる、と考えるしかないようです。

結果的には、昨日私が書きました英文は正しい英文だったと言えるようです。

"not"があるままでも全く正しく意味が通じると言えるわけです。

"a

holding of not so much as 1

share"は、前後の文脈により、

「1株保有していることでさえ」という意味にもなりますし、

「1株すら保有していなくても」という意味にもなるわけです。

結論だけを言えば、訂正は実は不要だったとも言えるのだと思います。

しかし、両方の意味があることは知っておくべきなのでしょう(自分の知識の整理になりました)。

また、ついでに書きますと、「保有者の配偶者」は"a

holder of a spouse"という訳で正しいようです。

「保有者の配偶者」の英訳は、"a spouse of a

holder"でももちろん正しいのですが、

文法的には「同格」の用法の1つと説明されたり「所有格」の用法の1つと説明されたりするのですが、

"a

holder of a

spouse"という表現もあるのです(特に「共同保有」の文脈においてよく用いられるようです)。

ただ、一般的なことを言えば、「保有者の配偶者」の英訳は、"a

spouse of a holder"の方がより標準的だと言えるでしょう。

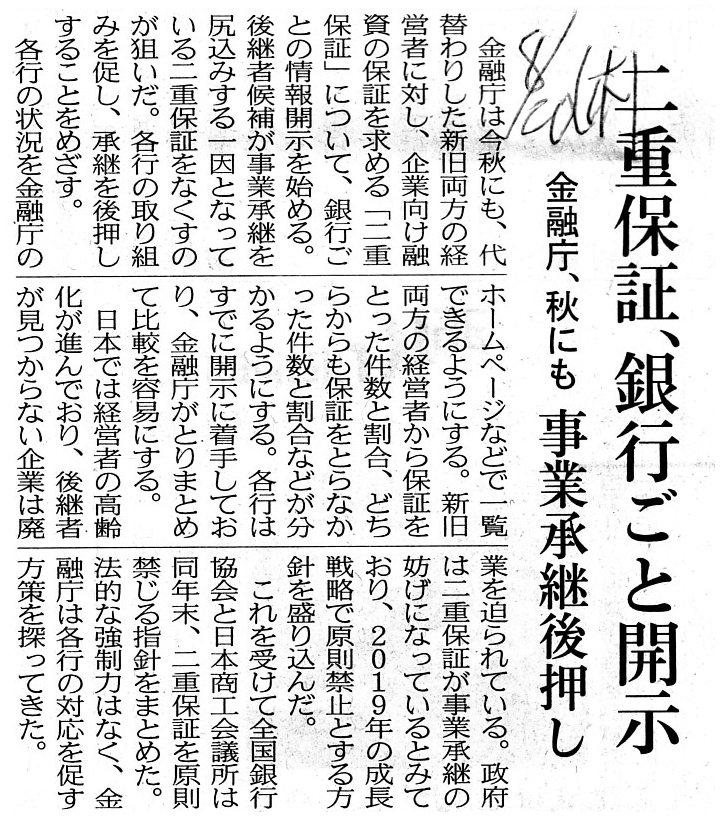

2020年8月20日(木)日本経済新聞

二重保証、銀行ごと開示 金融庁、秋にも 事業承継後押し

(記事)

令和元年12月24日(2019年12月24日

14:00)

経営者保証に関するガイドライン研究会(事務局:日本商工会議所・一般社団法人全国銀行協会)

事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則の策定について

ttps://www.zenginkyo.or.jp/news/2019/n122401/

ttps://www.jcci.or.jp/news/2019/1224140030.html

事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則

ttps://www.jcci.or.jp/chusho/tokusoku.pdf

ttps://www.zenginkyo.or.jp/fileadmin/res/news/news311224.pdf

(ウェブサイト上と同じPDFファイル)

Warranty と Guarantee 元は同じ言葉だった!

Warranty は「許可、担保、証明書」を意味する言葉ですが、保証といえば、Guarantee

のほうが一般的かもしれません。

「warranty」と「guarantee」ー

この2つの単語、意味も形も似ていると思った方は多いでしょう。

それもそのはず、実際にもともと同じ言葉(warantie)なのです。

かつて中世の時代、多くの語彙がドイツからフランスに輸入(流入)されました。ところがドイツ語の「ワ行」にあたる音が

フランス人には発音できなかったので、一番近い音である

” gu-”

の音を使うようになりました。

ドイツ語から直接英語に伝わった語が「warranty」、ドイツからフランスを経てフランス語の外来語として英語に伝わったのが

「guarantee」や「guaranty」なのです。日本語では「ギャラ」と言いますね。

このように、もともと同じ語でありながら流入経路が違うため、異なる語形をもつ用語を「二重語(doublet)」と言います。

例えば

wage と gage (担保)、war または warrior(戦い) と guerilla (ゲリラ)、ward と guard

(守衛)、

warden (番人) と guardian(見張り)、waffle (ワッフル) と gaufre (ゴーフル)

などがそうです。

なお、guarantee の -ee

の語尾は、フランス語の動詞の過去分詞女性形で「〜される人」の意味を持っています。

女性形なのはおそらくpersonne (人)

という「女性名詞」が省略されたと想定しているためで、

「〜される人」は男性であってもかまいません。

これを応用すると mortgagee

(抵当権者)、trustee (受託者、管財人)、employee(被雇用者)、trainee(被訓練者)

などがあります。

最後に金融業界では、契約書の「表明保証(条項)」のことを「Representation &

Warranties」、

略して「レプワラ」と言ったりします。

(M&A Online

2019-06-08)

ttps://maonline.jp/articles/warranty

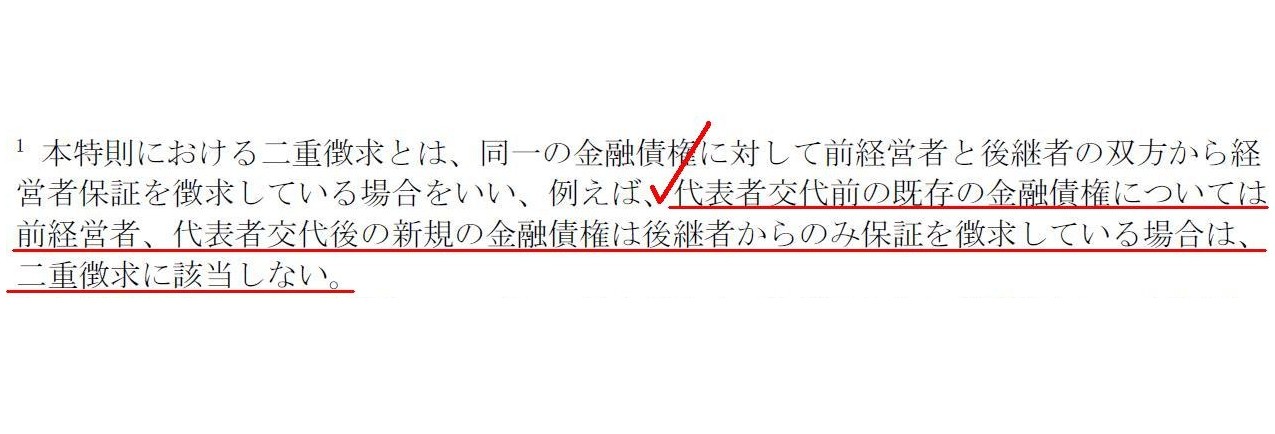

1.はじめに 脚注1

(3/11ページ)

>二重徴求とは、同一の金融債権に対して前経営者と後継者の双方から経営者保証を徴求している場合をいい、

>例えば、代表者交代前の既存の金融債権については前経営者、

>代表者交代後の新規の金融債権は後継者からのみ保証を徴求している場合は、二重徴求に該当しない。

There is a fire station because there is a fire.

A fire breaks out not

because there is a fire station.

火事が起こるから消防署があるのです。

消防署があるから火事が起こるのではないのです。

Even if the Finaicial Service Agency compels a financial service to disclose

a status of a "double guarantee,"

the number of cases where a "double

guarantee" is given to a financial service in practice will not decrease at

all.

Does a disclosure of financial statements by an issuer make an intrinsic

value of a share of the issuer fluctuate?

Financial statements are merely a

result and a status of a "double guarantee" is also merely a result.

A

"double guarantee" given from a debtor to a financial service is not caused by

the financial service itself.

A cause of a "double guarantee" lies not in a

lending posture by a financial service nor in a lack of

a compulsory

information disclosure on a status of a "double guarantee" but exclusively in a

debtor itself.

たとえ金融庁が金融機関に「二重保証」の状況について開示することを義務付けたとしても、

実務上金融機関が「二重保証」を取る事例の数は全く減少しないでしょう。

発行者が財務諸表を開示すると発行者の株式の本源的価値は変動するでしょうか。

財務諸表というのは結果に過ぎずそして「二重保証」の状況もまた結果に過ぎないのです。

金融機関が債務者から取っている「二重保証」は、金融機関自身に起因するものではないのです。

「二重保証」の原因は、金融機関の融資姿勢にあるわけでもなければ「二重保証」の状況について情報開示をさせていない

ことにあるわけでもなく、専ら債務者本人にあるのです。

When a financial service is given a "double guarantee" on a debt, it has 3 debtors on the debt in total.

金融機関がある債務について「二重保証」を取っている時は、

その金融機関にはその債務について合計3名の債務者がいることになります。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}