2020年8月18日(火)

「本日2020年8月18日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 18th, 2020), 161 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年8月18日)、EDINETに提出された法定開示書類は合計161冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計609日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

【コメント】

紹介している記事には、日本のベンチャー・キャピタルが集めたお金の半分以上を国内に投資しないといけないという

「5割ルール」が日本の投資事業有限責任組合法にはあると書かれていますが、そのような規定はなく間違いだなのと思います。

言及されているルールはおそらく「組合から組合への出資」を言っているのではないかと思うのですが、紹介している資料には、

「あるファンドが別のファンドに100%出資をするというのは、それはもう1個のファンドとほとんど同じだろうということで、

1個のファンドに対する出資の限度を50%まで、これはコミットメント金額の50%ということになります」と書かれています。

私は次のような図を描いてみましたので理解の参考にして下さい↓。

「組合は組合に出資できない。」

上の図のように組合を重ねれば、証券制度上の投資家保護ルールを潜脱する形で総計117,649名(=49×49×49)もの投資家に投資事業有限責任組合法(ファンド法)について 6.その他の論点(Q&A)

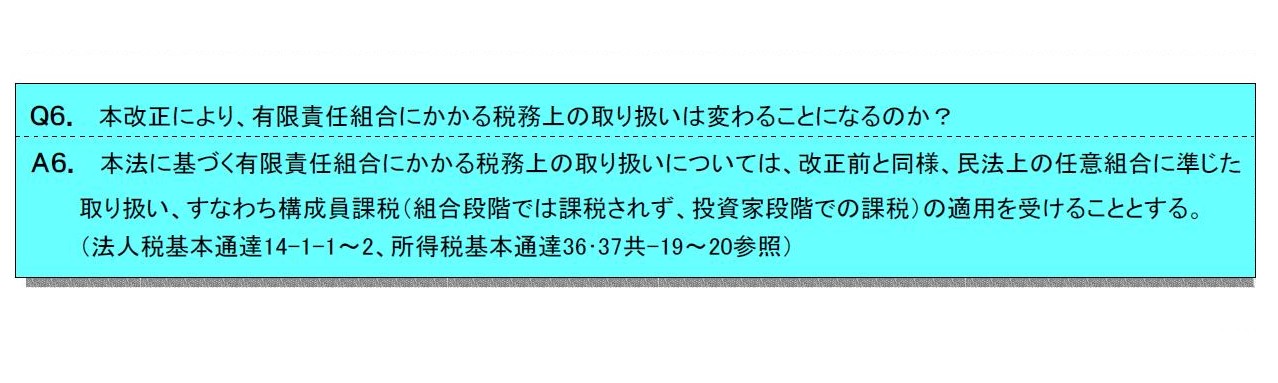

Q6.

本改正により、有限責任組合にかかる税務上の取り扱いは変わることになるのか?

(36/38ページ)

Originally,

the "Limited Partnership Act for Investment" is a special law of the "Civil

Code."

元々は、「投資事業有限責任組合契約に関する法律」というのは「民法」の特別法なのです。

If a partnership is able to invest in another partnership, then a total of partners (investors) easily exceeds 50.

組合が別の組合に出資をすることができるのならば、組合員(投資家)の総計は簡単に50名を超えます。

It is not an "Entity Taxation" but a "Pass-through Taxation" that is applied to a "Limited Partnership for Investment."

「投資事業有限責任組合」は「団体課税」ではなく「構成員課税」の適用を受けます。

,161LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}