2020年8月10日(月)

「本日2020年8月10日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 10th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年8月10日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計601日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R2.08.03

株式会社G‐7ホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R2.08.03 14:24

株式会社G‐7ホールディングス

公開買付届出書 対象: 株式会社G‐7ホールディングス

(EDINET上と同じPDFファイル)

第1【公開買付要項】

6【応募及び契約の解除の方法】

(1)【応募の方法】

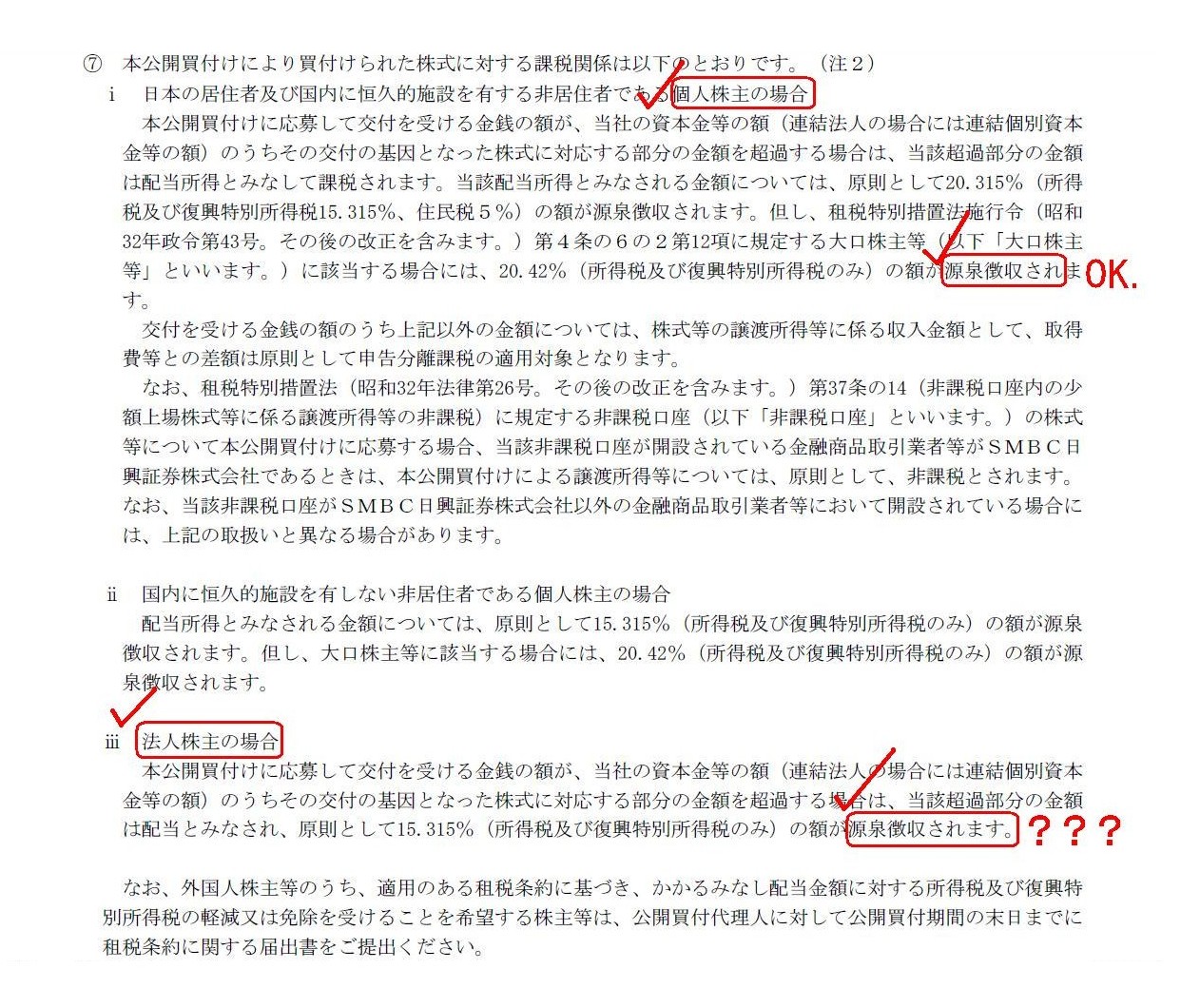

⑦ 本公開買付けにより買付けられた株式に対する課税関係は以下のとおりです。

ⅰ 日本の居住者及び国内に恒久的施設を有する非居住者である個人株主の場合

ⅱ 国内に恒久的施設を有しない非居住者である個人株主の場合

ⅲ 法人株主の場合

(8/14ページ)

A "withholding of a tax" is out of place for a juridical person.

For an

individual taxpayer (i.e. a natural person) presupposes that he necessarily has

an income subject to a tax

because he earns a cost of living, whereas a

juridical taxpayer (i.e. a juridical person) presupposes that

it does not

always have an income subject to a tax because it operates a business.

「源泉徴収」は法人にはそぐわないのです。

というのは、個人納税者(すなわち、自然人)は生活費を稼ぐことから必然的に課税所得があることが前提であるのに対し、

法人納税者(すなわち、法人)は事業を営んでいることから必ずしも課税所得があるとは限らないことが前提だからです。

2020年7月31日

株式会社G-7ホールディングス

主要株主である筆頭株主の異動(予定)及び一般社団法人Kトラストによる当社普通株式の取得(予定)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7508/tdnet/1866054/00.pdf

(ウェブサイト上と同じPDFファイル)

株式会社G-7ホールディングスでは今年の3月から支配株主である創業者が保有株式を売却する動きがあったようです↓。

2020年3月16日

株式会社G-7ホールディングス

主要株主及び主要株主である筆頭株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7508/tdnet/1807594/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月9日

株式会社G-7ホールディングス

親会社以外の支配株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7508/tdnet/1814886/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年2月17日

株式会社G-7ホールディングス

株式会社99イチバの株式の取得(子会社化)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/7508/tdnet/1799393/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年3月23日

株式会社G-7ホールディングス

(変更)「株式会社99イチバの株式の取得(子会社化)に関するお知らせ」の一部変更について

ttps://ssl4.eir-parts.net/doc/7508/tdnet/1809011/00.pdf

(ウェブサイト上と同じPDFファイル)

G-7 Holdings operates "Autobacs" and "Gyomu Super" as a

franchisee,

whereas it operates "Mini Piago" as a fully-engaged business

operator.

In other words, it does naturally not have an "autonomy" in

operating "Autobacs" and "Gyomu Super" at all,

whereas it must necessarily

have an "autonomy" in operating "Mini Piago."

That is to say, there are not

any synergies at all (i.e. no synergies can be generated by any means between

them)

even if it operates the former businesses and the latter business

together.

G-7ホールディングスは、「オートバックス」と「業務スーパー」をフランチャイジーとして営んでいますが、

「miniピアゴ」は全業務範囲に携わる運営者として営んでいます。

他の言い方をすれば、G-7ホールディングスは、「オートバックス」と「業務スーパー」を営む際には

「自治権」は当然にないわけですが、「miniピアゴ」を営む際には「自治権」を必然的に持っていなければなりません。

すなわち、たとえG-7ホールディングスが「オートバックス」や「業務スーパー」と「miniピアゴ」とを同時に営んでも、

シナジーは一切ない(すなわち、どのような方法を用いても両事業間にシナジーを生じさせることは全くできない)のです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}