2020年8月9日(日)

「本日2020年8月9日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 9th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

本日(すなわち、2020年8月9日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計600日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

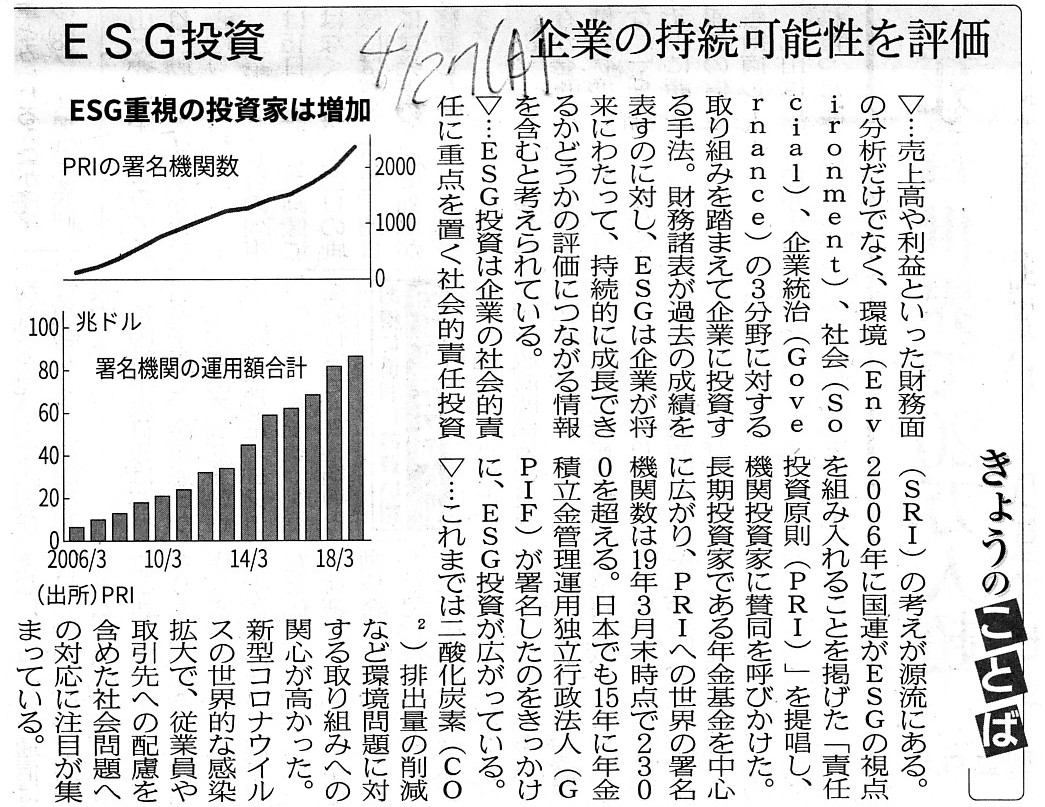

2020年4月27日(月)日本経済新聞

きょうのことば

ESG投資 企業の持続可能性を評価

(記事)

2020年6月12日(金)日本経済新聞

日本独自のESG情報開示 日生・三菱UFJが研究会 文化の価値の指標化検討

(記事)

2020年6月18日(木)日本経済新聞

ESG評価会社が乱立 欧米当局が聴取、規制も検討 世界600社

ばらつく基準

(記事)

2020年7月2日(木)日本経済新聞

発行広がる「コロナ債」 資金使途に偽りあり?

(記事)

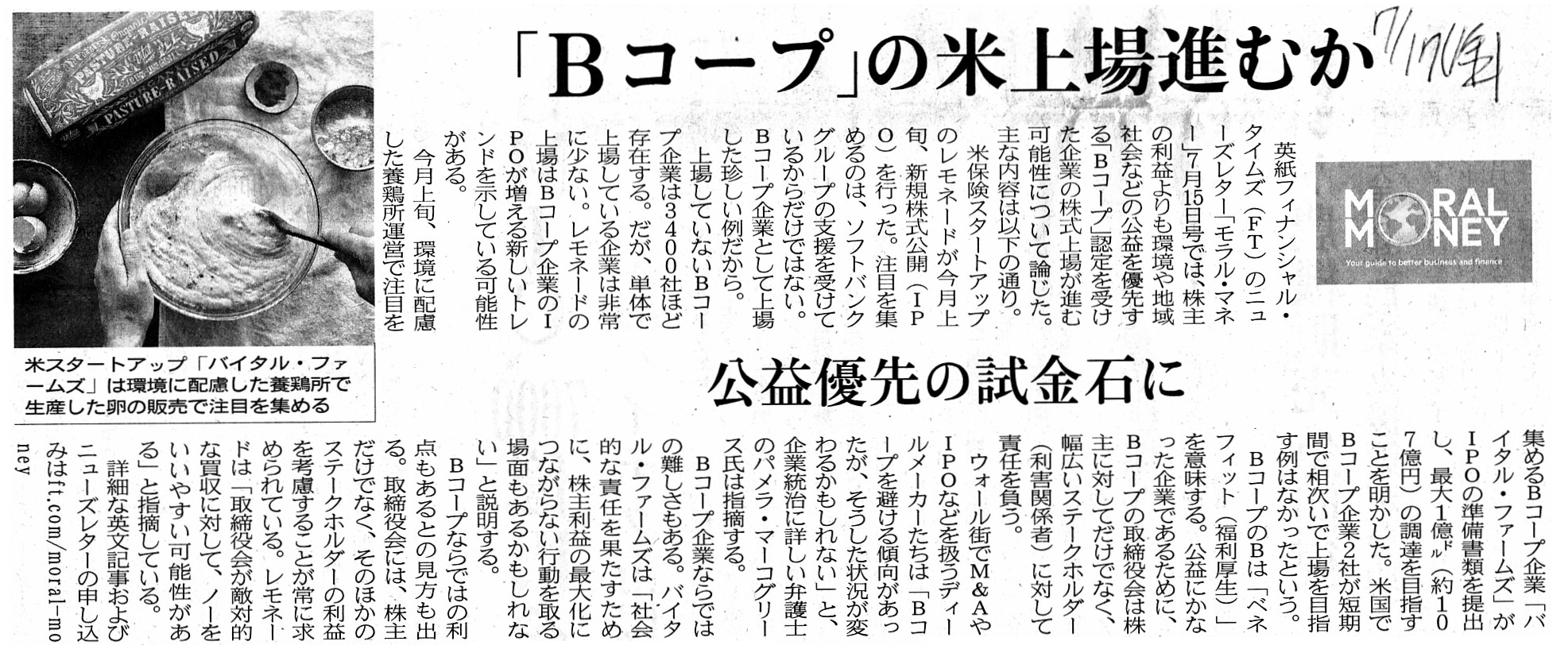

2020年7月17日(金)日本経済新聞

「Bコープ」の米上場進むか 公益優先の試金石に

(記事)

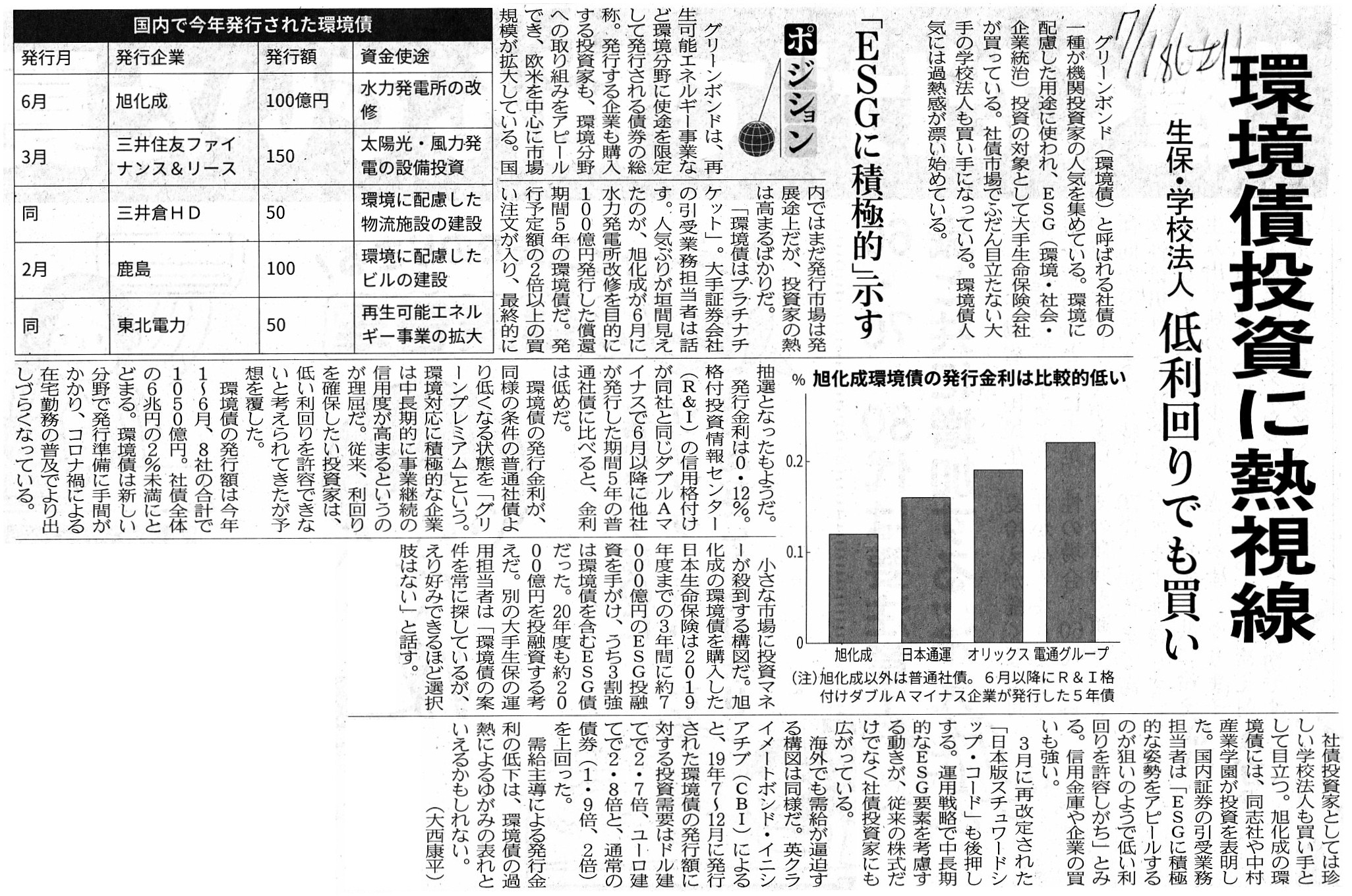

2020年7月18日(土)日本経済新聞

環境債投資に熱視線 生保・学校法人 低利回りでも買い 「ESGに積極的」示す

(記事)

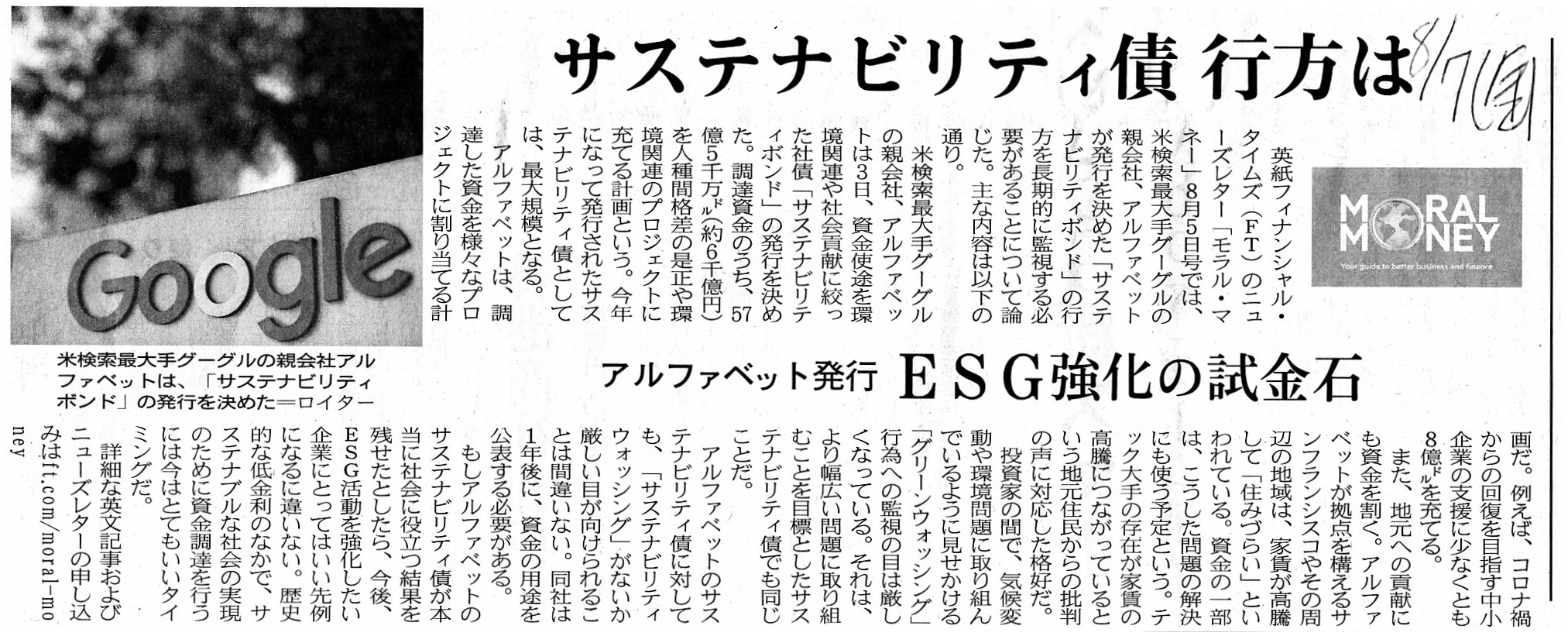

2020年8月7日(金)日本経済新聞

サステナビリティ債 行方は アルファベット銀行 ESG強化の試金石

(記事)

インターネット上で見かけた社会的責任投資(ESG Investment)と投資の引き揚げ(Divestment)に関する学術論文↓。

EngagementとDivestment 〜欧米における社会的責任投資の手法と課題〜(大和総研調査季報 2011年 春季号

Vol.2)

ttps://www.dir.co.jp/report/research/capital-mkt/esg/cho1104_07all.pdf

(ウェブサイト上と同じPDFファイル)

日本と中国におけるMBOの比較研究(商大ビジネスレビュー第4巻第3号

本文)

ttps://www.u-hyogo.ac.jp/mba/pdf/SBR/4-3/135.pdf

(ウェブサイト上と同じPDFファイル)

多国籍企業の海外事業活動と戦略的撤退 ―日系多国籍企業の海外進出と撤退を事例として―

Foreign Business Activities and

the Strategic Divestment of Multinational Enterprises:

The Foreign Direct

Investment and Divestment of Japanese

Companies

ttp://www.mne-jp.org/pdf/6/6-3.pdf

(ウェブサイト上と同じPDFファイル)

ダイベストメントは「儲かる」−カナダ投資会社レポート

化石燃料関連企業からのダイベストメント(投資引き揚げ)が投資パフォーマンスにプラスの影響をもたらすことが、

カナダの独立系投資会社ジニアス・キャピタル・マネジメントが発表したレポートで明らかになった。

「2019ダイベストメント・レポート」によると、2013年5月から2019年7月の6年余の間に同社の

Fossil

Free CanGlobe Equity

Fund(カナダ株式35%、グローバル株式65%)への投資を通じてダイベストメントした投資家は、

年率12.83%の利益を確保できた。同ファンドは、同社のベンチマークファンドやカナダ株式市場指数を運用成果も上回った。

同社のサステナブル投資担当パートナー・ディレクターのMike

Thiessen氏は「同ファンドの運用成績は一貫して良好だが、

カナダの投資家の指向は大きく変化した」とした上で、「気候変動に関する意識はかつてないほど高く、

カナダの投資家は自らの投資行動を気候変動への対抗策としてどのように活かせるか自問している」と分析する。

同氏によると、同社のサステナブル投資ファンドは過去6年間で245%増え、

カナダ人投資家の脱・化石燃料志向を考え合わせると、今後もこの傾向が続くことが予想されるという。

同社の脱・化石燃料関連ファンドの運用成績は、化石燃料関連企業の銘柄を外すことで好成績につながるという

20年来の同社による調査結果を実証している。こうした調査は、化石燃料関連企業からのダイベストメントによって

市場全体のパフォーマンスを下回るのではないかという懸念を和らげるものだ。

このほか、調査から分かったことは以下の通り。

○化石燃料の採掘、精製、輸送に関わる企業をポートフォリオに入れないファンドのほうが、大量のCO2を排出する

エネルギー関連企業を入れているファンドよりも投資成績が良いことがある。ただし、運用収益差は一貫していない。

○化石燃料関連企業からのダイベストメントと、クリーンで効率的なエネルギー関連企業への慎重な再投資は、

アクティブ運用と相まって、気候変動リスクを回避しながら投資を進めたいと考える投資家にとって理に適った戦略である。

○化石燃料関連企業からのダイベストメントは、エネルギー業界から気候変動に配慮する業界への資産移転とともに、

ポートフォリオ全体のリスク(エネルギー業界のボラティリティや不可避な資産リスク)を低減させる可能性を持つ。

(金融・投資メディアHEDGE

GUIDE 2019.10.09)

ttps://hedge.guide/news/perfomance-of-divestment-201910.html

Energizing Portfolios Without Fossil Fuels (Genus Capital Management

Inc.)

ttps://www.genusfossilfree.com/2019-divestment-report/

「PDF出力・印刷したファイル」

The numbers are in, and divesting from fossil fuels is paying off.

The six-year investment returns of Genus Capital’s Fossil Free CanGlobe

Equity Fund show that

investors who divested from climate-impacting fossil

fuels in 2013 have not sacrificed returns.

Far from it.

With divesting

from fossil fuels for the six-year period ending July 31, 2019, the fund has

produced

better results than the returns of its benchmark and the overall

Canadian stock market index,

both of which include coal and major carbon

producing industries.

【参謀訳】

大勢の投資家が行っていることなのですが、化石燃料から投資を引き揚げることは損にはなりません。

ジニアス・キャピタルが運営する Fossil Free CanGlobe Equity Fund

の6年間の投資利益を見ると、

2013年に気候に大きな影響を与える化石燃料から投資を引き揚げた投資家達は投資利益を犠牲にしていないことが分かります。

投資利益を犠牲するどころかその正反対なのです。

2019年7月31日に終了する6年間の期間に化石燃料から投資を引き揚げることによって、当ファンドは、

同ファンドがベンチマークとしている投資利益やカナダ株式市場指数全般の投資利益よりも優良な結果を達成しました。

それら2つの両投資利益には石炭と大手炭素産出企業が含まれています。

Social Bond Principles

(SBP)

ttps://www.icmagroup.org/green-social-and-sustainability-bonds/social-bond-principles-sbp/

「ソーシャルボンド原則2018 ソーシャルボンド発行に関する自主的ガイドライン 2018年6月」(日本語版)

ttps://www.icmagroup.org/assets/documents/Regulatory/Green-Bonds/Translations/2018/Japanese_SBP-2018-06.pdf

(ウェブサイト上と同じPDFファイル)

Principles for resposible investment (United

Nations)

ttps://www.unpri.org/

What are the Principles for Responsible

Investment?

ttps://www.unpri.org/pri/what-are-the-principles-for-responsible-investment

「PDF出力・印刷したファイル」

Principle

1: We will incorporate ESG issues into investment analysis and decision-making

processes.

Principle 2: We will be active owners and incorporate ESG issues

into our ownership policies and practices.

Principle 3: We will seek

appropriate disclosure on ESG issues by the entities in which we

invest.

Principle 4: We will promote acceptance and implementation of the

Principles within the investment industry.

Principle 5: We will work together

to enhance our effectiveness in implementing the Principles.

Principle 6: We

will each report on our activities and progress towards implementing the

Principles.

【参謀訳】

原則1:我々投資家はESG証券の発行を投資分析と意思決定過程に組み入れます。

原則2:我々投資家は物言う証券所有者になりESG証券の発行を自分達の所有方針と実践に組み入れます。

原則3:我々投資家は投資先である発行体が開示するESG証券の発行に関する適切な開示情報を入手しようと努めます。

原則4:我々投資家は投資業界内において当該責任投資原則を受け入れ遵守するよう働きかけます。

原則5:我々投資家は当該責任投資原則をより効果的に遵守するために協力して投資を行います。

原則6:我々投資家は1人1人が各々の投資活動について報告を行い当該責任投資原則の遵守に向けて進んでいきます。

【コメント】

いわゆるESG投資に関する記事を計8本と、社会的責任投資(ESG

Investment)と投資の引き揚げ(Divestment)に関する

学術論文を計3本と、カナダの投資会社が発行している投資の引き揚げ(Divestment)に関するレポートとその関連記事と、

スイス・チューリヒに本部を置く国際資本市場協会(ICMA)が定めた「ソーシャル・ボンド原則」と

国連が提唱した「責任投資原則」を紹介しています。

従来から投資活動を行っている投資家がいざ新たにいわゆるESG投資を行うとなりますと、思想・信条の改宗に加え、

より実務の観点からは従前の投資からは"divest"(投資を引き揚げる)しなければならない、ということになります。

委託者からお金を預かっている場合であれ自分自身のお金を投じている場合であれ、

投資を行う資金は無限にあるわけではないからです。

思想・信条の改宗は心の問題で済むかもしれませんが、投資先の変更("conversion")は通常は"divestment"を伴います。

そして、"divestment"には実務上は「撤退障壁」("withdrawal

barrier")が存在するものです。

また、当然のことながら、自分が運用しているファンドの"origin"(資金の大本の出し手)の意向も

ESG投資を新たに始めるに際しては勘案しなければなりません。

投資利益という観点から言えば、ファンドの"origin"(資金の大本の出し手)の意向が

従前の投資からの"divestment"と新たな投資であるESG投資にとって最もハードルが高いのではないだろうかと思います。

「今までは投資利益を得ようと思ってあなたにお金を託していたが、今日からはお金を社会貢献に使いたい。」、

そのように受託者に伝える資金の出し手は世界に極少数しかいないような気がします。

紹介している2020年4月27日(月)の日本経済新聞の記事には、たとえESG投資を行っても「投資家の運用利回りは悪化しない」

と書かれていますが、「それはやはりないだろう。」と言いますか、これは私個人の考えになりますが、

ESG投資のイニシアチブを取るのは、企業の側(発行者)ではなく実は投資家の側(資金の拠出者)ではないだろうかと思います。

すなわち、「自分自身では効率的に社会貢献活動を行えないので既に設備や店舗網や従業員等を保有し広く事業活動を営んでいる

企業にお金を託す。」という社会貢献活動に至る流れがある(つまり発案者は投資家の側だ、と)ように私は思うわけです。

仮に私のこの理解が正しいとしますと、投資家の側はESG投資のリターン(運用収益)を求めるのは間違いであるわけです。

「企業が代わりに社会貢献活動を行ってくれた。」、ただそれだけで投資家は十分なリターン(充足感)を得ているはずなのです。

運用収益どころか、金銭的には一部は「投資家側の持ち出し」になるとしても、社会貢献活動では"payoff"(結実)なのです。

It is easy for banks and holders of a corporate bond not to lend money to the

fossil fuel-related companies

any longer, whereas it is not easy for

shareholders to divest their own stakes in the fossil fuel-related

companies.

Those shareholders have no choice but to choose either of the two

choices.

That is to say, they manage to find out another investor who is

willing to purchase their own shares in question

or they liquidate their

investee company itself in question somehow or other for themselves.

In

practice, a "divestment" is by far more difficult than an "investment"

itself.

This is applied to anything, but, generally speaking,

in order for

you to divest strategically, you must start in consideration of the end from the

beginning.

銀行や社債保有者が化石燃料関連企業にこれ以上お金を貸さないことは簡単なのですが、

株主が化石燃料関連企業に対する利害関係を放棄することは簡単ではないのです。

それら株主は2つの選択肢のいずれか一方を選択するしかありません。

すなわち、問題となっている所有株式をわざわざ買ってくれる別の投資家を何とかして見つけ出すか、

もしくは、問題となっている出資先企業それ自体を自分達で何とかして清算するか、です。

実務上は、「投資の引き揚げ」は「投資」それ自体よりもはるかに難しいのです。

何事にも当てはまることですが、一般的なことを言えば、

戦略的に撤退するためには最初から終了を考慮に入れて始めなければならないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}