2020年8月6日(木)

「本日2020年8月6日(木)にEDINETに提出された全ての法定開示書類」

Today

(i.e. August 6th, 2020), 673 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年8月6日)、EDINETに提出された法定開示書類は合計673冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計597日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

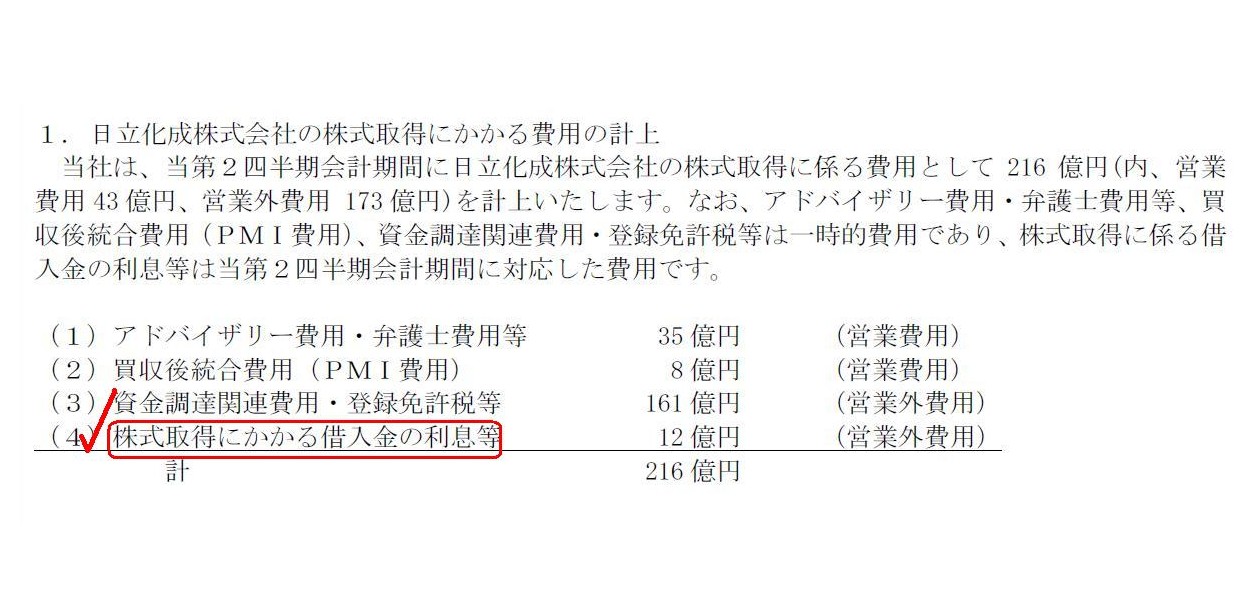

昭和電工は6日、2020年1〜6月期の連結決算で、最終損益が545億円の赤字(前年同期は658億円の黒字)になったようだ

と発表した。赤字額は半期として過去最大。主力の黒鉛電極事業や石油化学事業で市況悪化が響いた。

日立化成の買収に伴う費用なども計上した。中間配当は18年の開始以降、初めて無配(前年同期は50円)とする。

売上高は前年同期比31%減の3266億円、営業損益は258億円の赤字(前年同期は854億円の黒字)だったようだ。

欧州を中心に鉄鋼生産が減速。電気炉に使う黒鉛電極の需給が緩み、販売量が大幅に減った。

石化事業でも原料価格の下落で市況が悪化した。

日立化成の買収関連費は、同社の株式取得にかかるアドバイザリー費用などの営業費用のほか、

登録免許税などの営業外費用で、計216億円。約9640億円の買収額とは別に計上した。

このほか、独マイティンゲンの黒鉛電極生産工場の閉鎖に関する引当金47億円を、特別損失として計上した。

従業員の退職金や設備撤去費などが主という。同拠点は17年、独SGLカーボンからの黒鉛電極事業買収時に取得。

電炉鋼メーカーの生産調整で稼働率が低下しており、拠点閉鎖の労使協議を進めていた。

昭電工は12日に20年1〜6月期の連結決算を発表する。併せて日立化成との統合後の20年12月期通期の業績予想も公表する予定だ。

(日本経済新聞 2020/8/6

18:13)

ttps://www.nikkei.com/article/DGXMZO62378090W0A800C2DTB000/

2020年8月6日

昭和電工株式会社

日立化成株式会社の株式取得に係る費用、特別損失の計上及び2020年12月期第2四半期累計期間連結業績予想、

配当予想の修正に関するお知らせ

ttps://www.sdk.co.jp/assets/files/news/2020/20200806_sdknewsrelease_j.pdf

(ウェブサイト上と同じPDFファイル)

2020年7月2日

日立化成株式会社

当社株式を保有の皆様に対する株式併合後の端数株処分代金のお支払いに関するお知らせ

ttps://www.hitachi-chem.co.jp/japanese/information/2020/n_200702bo6.html

「キャプチャー画像」

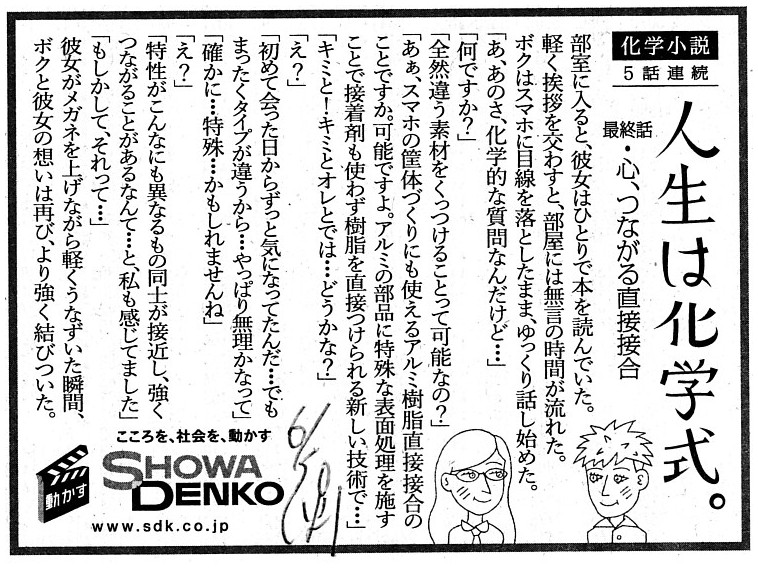

2020年6月30日(火)日本経済新聞

化学小説 5話連載 人生は化学式。 最終話・心、つながる直接接合

昭和電工株式会社

(記事)

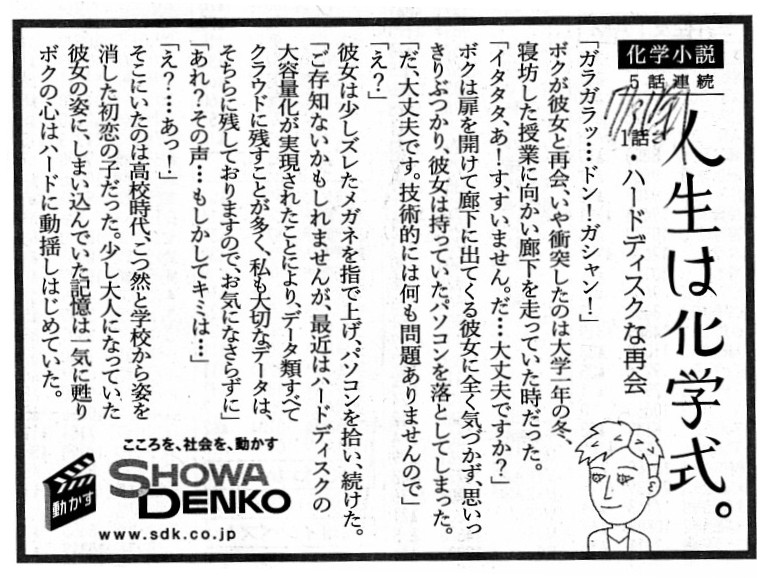

2020年7月3日(金)日本経済新聞

化学小説

5話連載 人生は化学式。 1話・ハードディスクな再会

昭和電工株式会社

(記事)

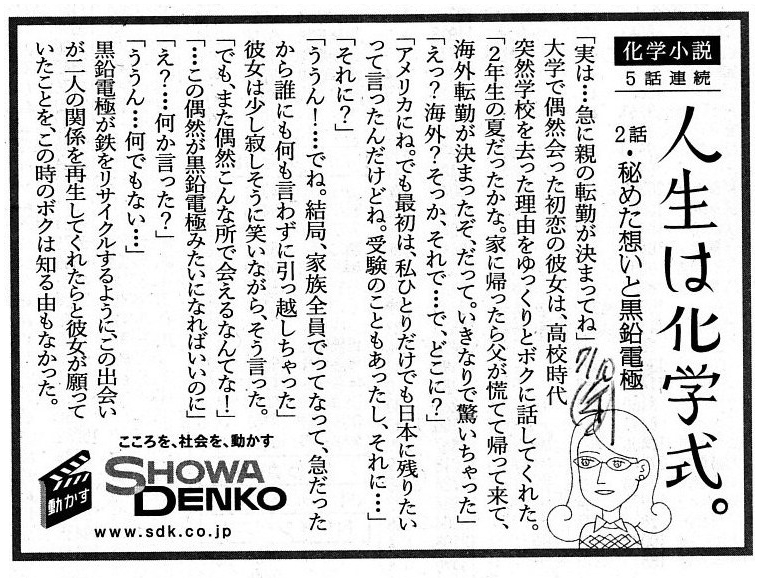

2020年7月10日(金)日本経済新聞

化学小説 5話連載 人生は化学式。 2話・秘めた想いと黒鉛電極

昭和電工株式会社

(記事)

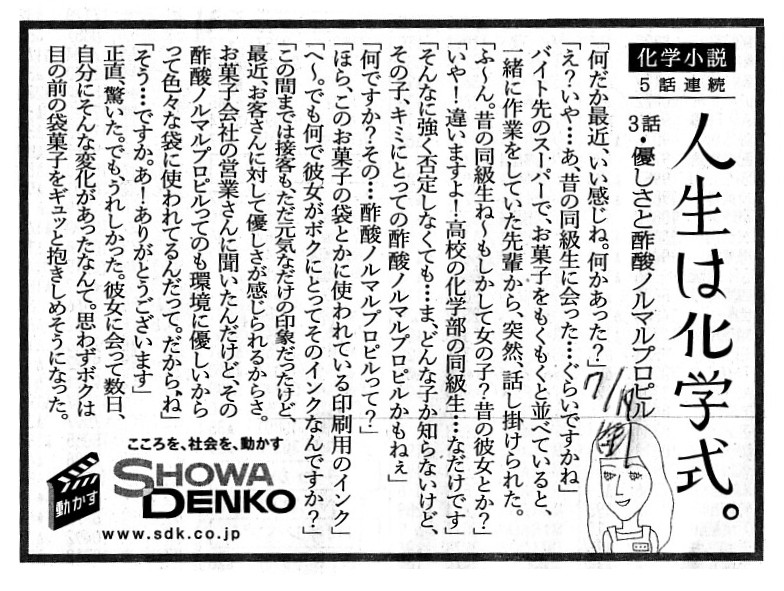

2020年7月17日(金)日本経済新聞

化学小説 5話連載 人生は化学式。 3話・優しさと酢酸ノルマルプロピル

昭和電工株式会社

(記事)

2020年7月20日(月)日本経済新聞

化学小説 5話連載 人生は化学式。 4話・エアコンと切なさと愛しさと

昭和電工株式会社

(記事)

2020年7月31日(金)日本経済新聞

化学小説

5話連載 人生は化学式。 最終話・終わりと高純度アルミ箔

昭和電工株式会社

(記事)

2020年8月6日(木)日本経済新聞

化学小説 5話連載 人生は化学式。 1話・次亜塩素酸ソーダな秘密

昭和電工株式会社

(記事)

人生は化学式。(昭和電工株式会社)

ttps://www.sdk.co.jp/jinseihakagakushiki/

A life is a chemical foumula.

人生は化学式。

1. 日立化成株式会社の株式取得にかかる費用の計上

(1/2ページ)

「株式取得にかかる借入金の利息等」を「営業外費用」として計上する予定となっているとのことですが、理論的には、

「株式取得にかかる借入金の利息等」を「株式の取得価額」として計上するという会計処理も観念できるように思いました。

「株式取得にかかる借入金の利息等」を「子会社の意思決定機関を支配するために支出した金額」と捉えるならば、

「子会社株式」そのものと全く同じように、この文脈における借入金の支払利息は「株式の取得価額」を構成し得ると思いました。

それから、最初に「人生は化学式。」という科学小説の連載を紹介していますが、昭和電工株式会社のウェブサイト中の

「人生は化学式。」のページには、一連の科学小説の「まえがき」として、次のように書かれています。

人と人とが出会い、生まれる人生の変化。

それはまるで化学物質が混ざり織りなす小さな輝きの物語のようなもの。

そして、一連の科学小説の「あとがき」として、次のように書かれています。

「人生は化学式。」は、昭和電工が扱う素材や想いをテーマにした「化学小説」シリーズです。

物質と物質が混ざり生じる化学変化のように、人と人とが出会い生まれる人生の変化。

その小さな輝きの物語を紡ぎ続けています。

これらを読み、「人というのは、他者との出会いや遭遇する出来事によって変化するものなのだろう。」と改めて思いました。

One idea is that an interest paid on a borrowing in relation to an

acquisition of a share

can constitute an acquisition value of the share on a

balance sheet.

In that accounting treatment, a book value of a share on a

balance sheet will gradually increase every business year

till a principal of

a borrowing is repaid.

Well, however fertily you imagine about a new

accounting treatment method, from a standpoint of

a wholly-owning parent

company, a consideration of fractions less than one share paid to residual

shareholders

by a wholly-owned subsidiary company never constitutes an

acquisition value of a share, though.

1つの案は、株式取得にかかる借入金の支払利息はその株式の貸借対照表上の取得価額を構成し得る、というものです。

そのような会計処理を行う場合は、貸借対照表上の株式の帳簿価額は、

借入金の元本を返済するまで事業年度毎に次第に増加していくことになります。

まあ、新しい会計処理方法についてどんなに想像力豊かに想像をしてみても、完全親会社の立場からしますと、

完全子会社が残りの株主に支払った1株に満たない端数の代金は株式の取得価額を構成することは決してありませんが。

,673LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}