2020�N7��28��(��)

�u�{��2020�N7��28��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today

(i.e. July 28th, 2020), 178 legal disclosure documents have been submitted to

EDINET in total.

�{���i���Ȃ킿�A2020�N7��28���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v178���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v588���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020�N7��22��(��)���{�o�ϐV��

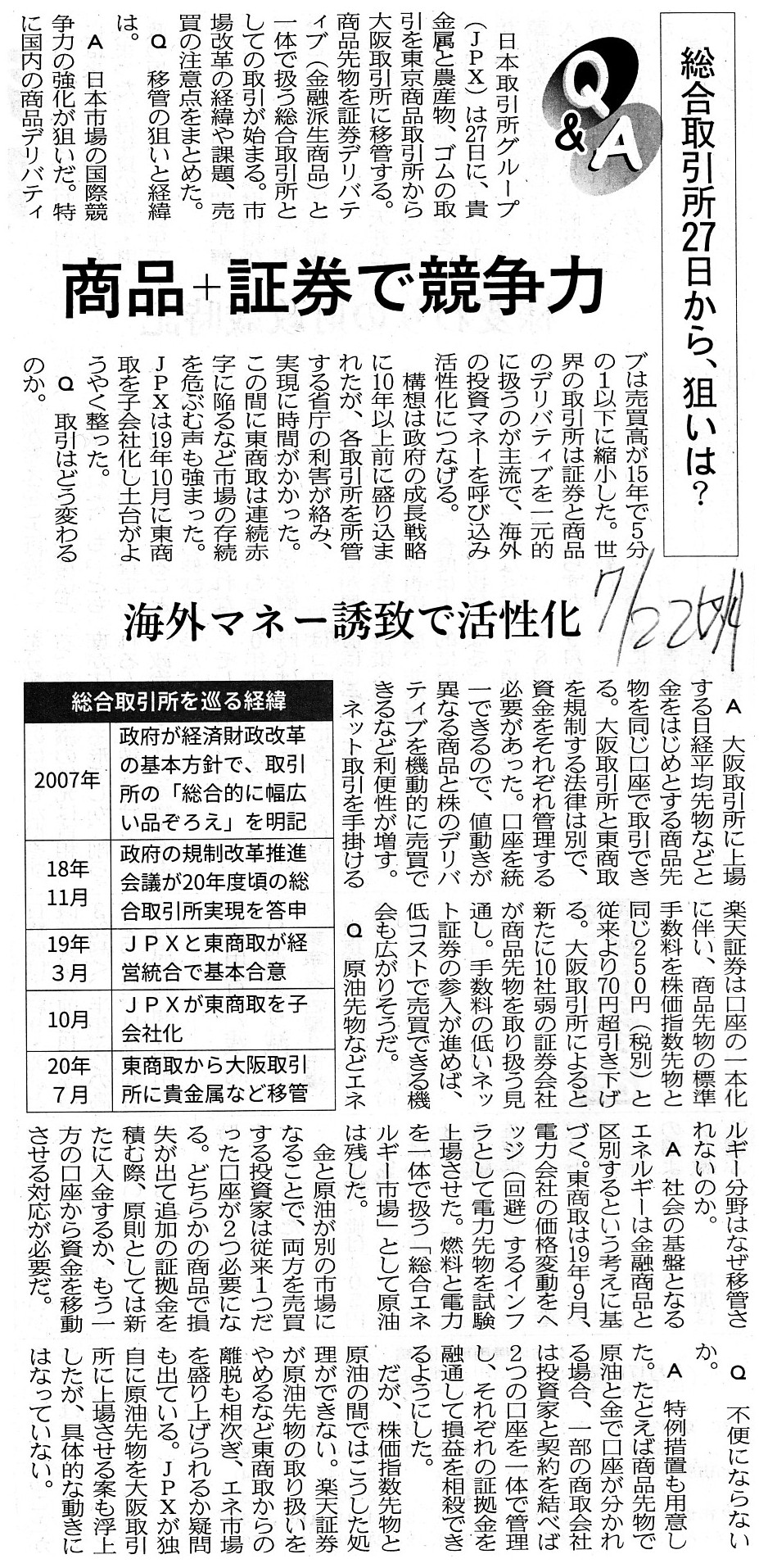

Q&A�@���������27������A�_���́H

���i�{�،��ŋ����́@�C�O�}�l�[�U�v�Ŋ�����

�i�L���j

2020�N7��23��(��)���{�o�ϐV��

���،��ƈ�́A����������n���ց@����A�����c����O��@�V�Q�}���A�ĕҁE�K�͊g��}��

�i�L���j

����������̎����ɂ��� -Commodity is mine-�@�i������Г��{������O���[�v�@2020/07/27

�X�V�j

ttps://www.jpx.co.jp/announce/comprehensive_exchange.html

�uPDF����E�o�͂����t�@�C���v

2020�N7��2��

��ꏤ�i�������

�X�ܔp�~�Ɋւ��邨�m�点

ttps://www.dai-ichi.co.jp/pdf/20200702.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N7��2��

��ꏤ�i�������

�g�D�ύX(�x�X�p�~)�Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/8746/tdnet/1857144/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N5��28��

���Y�،��������

���Ə���Ɋւ��邨�m�点

ttps://www.nissan-sec.co.jp/news/news/2020/inf752820554267/

�u�L���v�`���[�摜�v

2020�N7��20��

���Y�،��������

���Ə���̊����Ɋւ��邨�m�点

ttps://www.nissan-sec.co.jp/news/news/2020/inf871720383642/

�u�L���v�`���[�摜�v

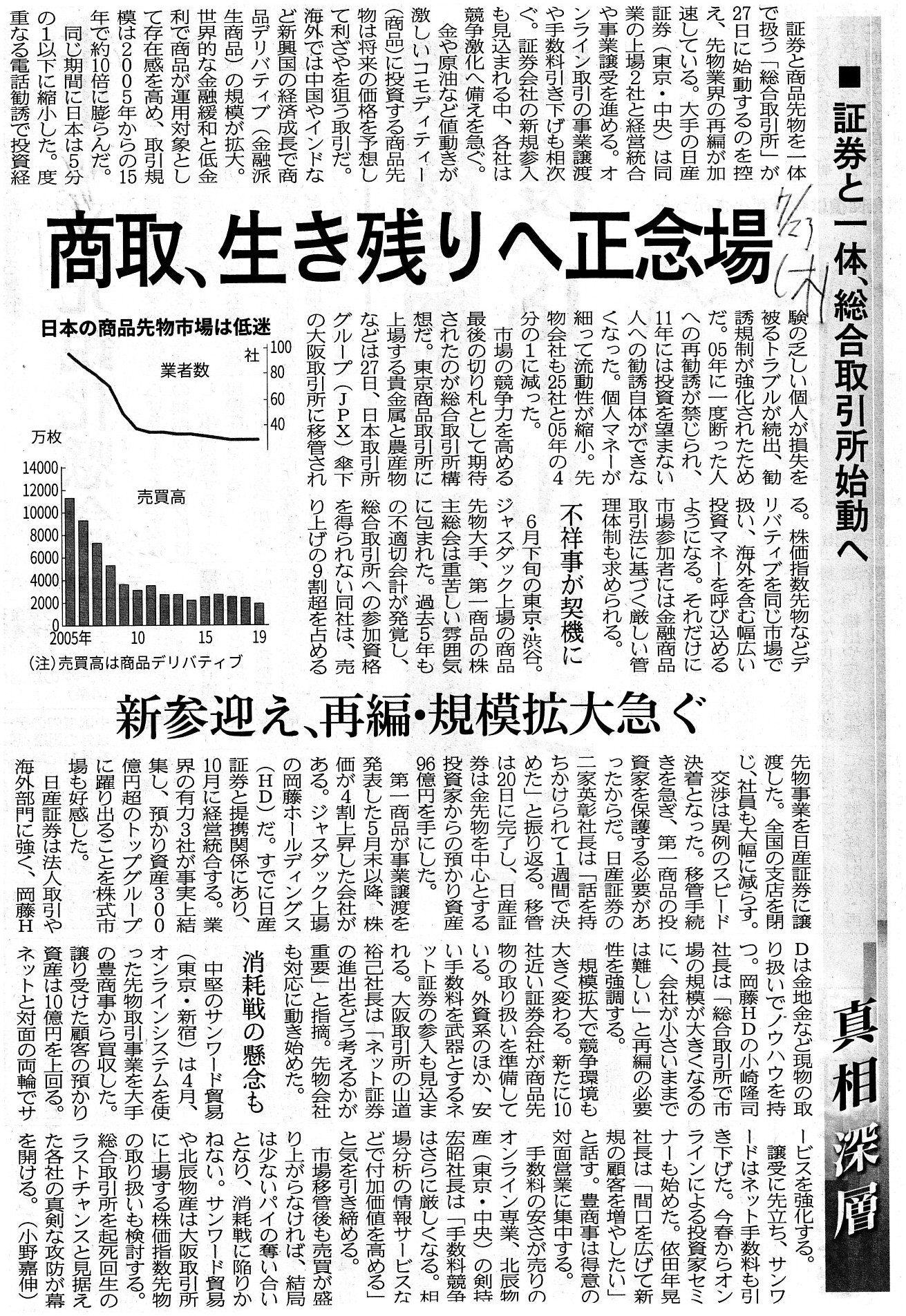

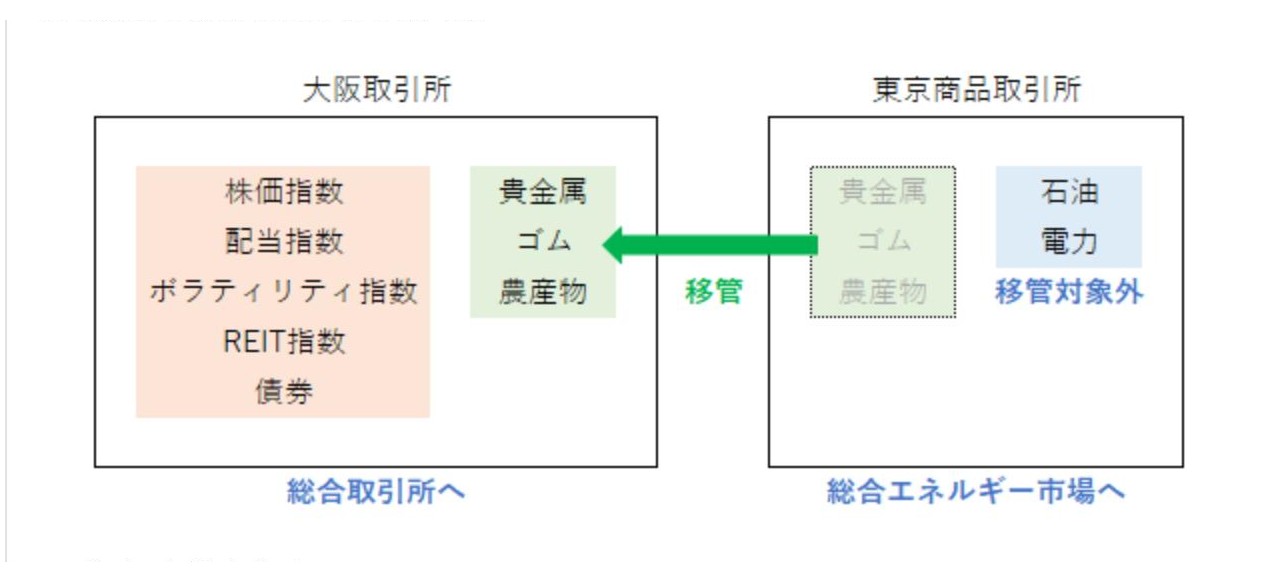

���{������O���[�v�iJPX�j��7��27���A�M�����ƃS���A�_�Y���̎���𓌋����i����������������Ɉڊǂ����B

���i�敨����Ə،��f���o�e�B�u����̂Ŏ�舵���u����������v���n�����Ă���B

�u����������v�̑_���́A���{�s��̍��ۋ����͂̋������B���E�̎�����́A�،��Ə��i�̃f���o�e�B�u���ꌳ�I�Ɏ�舵��

�̂��嗬�ł���A���{�݂̂��،��Ə��i����ʂ��Ď�舵����Ԃ𑱂���ƁA�s��̒n�Ւ������i�݂��˂Ȃ��Ƃ̌��O������B

���E�ł͏،��Ɠ��l�ɏ��i�f���o�e�B�u�s��̊g�傪�i��ł��邪�A���{�ł͊��U�K�������Ȃǂ̉e����

�t�Ɏs��̏k���������A�������i������͘A���̐Ԏ��Ŏs��̑�������Ԃ܂��ɂȂ��Ă����B

���{�̌o�ύ������v�̊�{���j�ł́A2007�N�̒i�K�Ŏ�����́u�����I�ɕ��L���i���낦�v�L���Ă������A�ē�����

���������Ȃǂ̉e��������A�����ɂ�10�N�ȏ�̍Ό����K�v�Ƃ��ꂽ�B�������A����͑�������ɂ����ē��o���ϐ敨�Ȃǂ�

�����͂��߂Ƃ������i�敨�������Ŏ���ł��������������邱�ƂɂȂ�A�����ƂɂƂ��Ă͑傫�ȃ����b�g�����܂��B

�l�����̈قȂ銔�Ə��i�̃f���o�e�B�u���@���I�Ɏ�舵�����Ƃ��ł���A�����͑����B

���o���ϐ敨�Ƌ��敨��g�ݍ��킹�������Ȃǂ��\�ɂȂ�B

�܂��A����2019�N1���ɂ�JPX���������i��������q��Љ����Ă��邪�A�u����������v�ɂ���ĐM�p���◬�����̌��オ

��������A�C�O�����Ƃ̃}�l�[���Ăэ��ނ��ƂŁA���i�敨�݂̂Ȃ炸�،����܂߂����{�̃f���o�e�B�u�s��S�̂�

�����������҂ł��邱�ƂɂȂ�B���i�敨�͐��E�e���ō��ۓI�Ȏ�����s���Ă��邽�߁A

�e���s��Ƃْ̍����i�A�[�r�g���[�W�j�Ƃ������V���ȓ����j�[�Y�̑n�o�����҂���Ă���B

�����̏��i�敨�̔������͉ߋ�15�N��5����1�ȉ��ɂ܂ŗ������݁A�s��W�҂̊Ԃł͒x�߂����Ƃ������������邱�Ƃ�

�����ł���B�����ȂǃG�l���M�[�敨�͏]���ʂ�ɓ������i������Ŏ�����s���邽�߁A�u����������v�ł����i�敨��

��͂ł��錴������舵���Ȃ����Ƃɑ��āA�ᔻ��s���̐��͂���B�܂��A���������U�K���ɂ͕ω����Ȃ����߁A

����������ɂ���Ē����ɍ������i�敨�����������A���{�s��S�̂̐��������ɂȂ���̂��͕s������������B

�������A����܂Ŏ���K�͂��k�����A�n�Ւ������i�ވ�����������i�敨�́A�u����������v�̃X�^�[�g�ɂ����

�傫�ȓ]�������}���Ă���B���{����̏��i�w�W���i�̔��M�A�w�b�W�Ⓤ���̏�̒ɗ��܂炸�A

���{�̃f���o�e�B�u�s��S�̂̒�グ�̂��������ɂȂ蓾�铮���Ƃ��āA�s��W�҂̊��҂͍��܂��Ă���B

�iYahoo!�j���[�X�@7/27(��)

8:45�j

ttps://news.yahoo.co.jp/byline/kosugetsutomu/20200727-00190082/

�u���{������O���[�v�͋M�����ƃS���Ɣ_�Y���̎���𓌋����i����������������Ɉڊǂ����i�i�摜�o���j�M�ҍ쐬�j�v

�����،�������i���������j�Ƒ�������i�f���o�e�B�u�j�E�E�E�����@�����Z���i����@�A�ē��������Z��

�������i������i���i�敨�j�E�E�E�����@�����i�敨����@�A�ē������o�ώY�ƏȁE�_�ѐ��Y��

�������q�ׂ܂��ƁA�@�����̎���ƇA�f���o�e�B�u�̎���ƇB���i�敨�̎���Ƃ́A

�����Ƃ����ꂼ��̎�����s���ړI���ӂ݂܂��ƁA���ʓ_�i����̊֘A���j���S���Ȃ��ƌ����Ă����Ǝ��͍l���܂��B

�ꌾ�Ō����A�@�����̎���ƇA�f���o�e�B�u�̎���ƇB���i�敨�̎���Ƃ́A���݂��ɂ��܂�ɂ��W���Ȃ��̂ł��B

�����Ɍ����܂��ƁA�u����������v�͎��͓����Ƃ͑S���]��ł��Ȃ����݂��A�ƌ����Ă����Ǝ��͍l���܂��B

���ꂩ��A�������i����������������֎�����i���ڊǂ������ɔ����������i������̏��ݒn���ύX�ɂȂ���

�Ƃ������Ƃ͂Ȃ��킯�Ȃ̂ł����i�Ɩ��͑S�ēd�q������Ă���̂ŕ����I�Ȉړ]�̂悤�Ȃ��Ƃ͉����Ȃ������̂ł��傤�j�A

�������i������͍���27���ɓ����،�������r���ֈړ]�����A�Ƃ����L��������܂����̂ŏЉ�܂����B

�����恁�����،�������r���Ɉړ]�A�A�g�����𐄐i

�@�������i������͍���27���ɓ����،�������r���ֈړ]���A�Ɩ����J�n�����B������͑�������Ɏ�����i���ڊǂ��A

���{�،��N���A�����O�@�\�Ɛ��Z�@�ւ̓�����i�߂�ȂǁA���{������O���[�v(JPXG)�Ƃ̘A�g�����߂Ă���B

�@JPXG�͌����s��Ƃ��ē����،�������A�f���o�e�B�u�s��Ƃ��đ�������Ɠ������i�������L���A�s����^�c�B

��������͍���M�����A�_�Y������ꂵ�A������̓G�l���M�[�s���������Ƃ��ăK�\�����ⓔ���A��������ꂵ�Ă���B

�i�������J���@�}�[�P�b�g�j���[�X�@2020�N7��28���@14:14�j

ttps://www.rim-intelligence.co.jp/news/news-domestic/1546997.html

�n���،��A�唼�Q��������@���ő������������

�ߑ�敨������˂̒n�Ƃ�������27���A���Z�Ə��i�̐敨���������������������a�������B

�����f���o�e�B�u�i���Z�h�����i�j��9���������A����́u�f���o�e�B�u�̊X�v�Ƃ��Ă̑��݊�����ɂ����҂�������B

�����A���ɖ{�Ђ�u���،���Ђ̑唼�͌ڋq�j�[�Y�ƃV�X�e�������̒ނ荇�����Ƃ�Ȃ��Ɣ��f���ē����̎Q�������������B

�������Ƒ��v�ʎZ���ł����A�ڋq�̎g�����肪�����Ƃ̎w�E�������B

�i���{�o�ϐV���@�d�q�Ł@2020/7/27

20:40�j

ttps://www.nikkei.com/article/DGXMZO61951580X20C20A7LKA000/

�i�o�w�A���ő�����������n���@�f���o�e�B�u�Ə��i�敨���ꌳ��

�@���{������O���[�v�i�i�o�w�j�͂Q�V���A�P���̑�������ŋ��Ȃǂ̏��i�敨�̎�舵�����n�߁A

�f���o�e�B�u�i���Z�h�����i�j�Ə��i�敨�����߂Ĉꌳ�I�Ɏ�����鑍����������n�������B

�����̏��i�敨����͒���������Ă���A�����Ƃ̗��������߂邱�ƂŎs��̊�������ڎw���B

��������ł́A���敨�̂P�O����������̎w�W���i���ꎞ�U�T�X�S�~��t���A������Ԓ��Ƃ��ĉߋ��ō��l���X�V�����B

�@��N�q��Љ������������i�����������Ȃǂ̋M�����̂ق��A�S����g�E�����R�V���ڊǂ��A��������Q�V���Ɏ�����J�n�B

������d�͂ȂǃG�l���M�[�֘A�̏��i�敨�͈��������������i������Ɏc��B

�i�������V���@2020�N7��27��

13:20�j

ttps://www.nnn.co.jp/dainichi/knews/200727/20200727017.html

���Z���i�����������Ђł��銔����Г��{������O���[�v�̏��ݒn�͓����s��������{�������Ȃ̂ł����A

�s��f���o�e�B�u����ɕK�v�Ȏ�������Z���i�s����J�݂��Ă��銔����Б�������̏��ݒn�͑��{���s������k�l�ł����B

�Љ�Ă���L���ɂ́A�u2020�N7��27���ɑ�����������a�������ꏊ�͑��ł���B�v�Ƃ�����|�̂��Ƃ�������Ă��܂����A

����������ɂ��������ł͕����I�Ɂi�����Ɂj�����Ƃ��W���킯�ł͂Ȃ��i������̏��ݒn�ɂ͎�����͈Ӗ����Ȃ��j���̂́A

�l�X�ȏ��i������ł���u���i�s��v���J�݂��Ă��������i�s��̉^�c��́j�͓����ł͂Ȃ����͑��ɏ��݂��Ă���A

�Ƃ����������͂ł���̂��낤�Ǝv���܂����B

�[�I�Ɍ����A�u2020�N7��27���ɒa����������������̏��ݒn�͑��ł���B�v�킯�ł��B

�M�����ƃS���Ɣ_�Y���̏��i�敨�̎���̈ڊnj��́u�������i������v�ł�����܂��̂ŁA���͎����g�����������̂ł����A

�u����������͓����ɂ���̂��낤�B�v�Ǝv���Ă���l�������̂ł͂Ȃ����낤���Ǝv���܂����B

����������̎n������2020�N7��27���̌ߌ�ɑ�������̎В����L�҉���s�����̂ł����A

��ꏊ�͑��s�i��������̖{�Ёi"headquarters"�j�j�ł������悤�ł��B

�]�ˎ���ɂ͑��́u�V���̑䏊�v�ƌĂ��قǕ����Ə��Ƃ̒��S�n�ł������킯�ł����A

��������͂��̂��ё���������ƂȂ����킯�ł����A��������Ŏ�舵���鏤�i��

"Commodities

from all

quarters"�i�u�l����������̏��i�v�j�ƂȂ����ƌ�����̂ł��傤�B

����������c�ޑ���������͌���Łu�V���̑䏊�v�Ƃ������Ƃ��낾�낤���Ǝv���܂����B

��ʓI�Ȃ��Ƃ������A�u���Z���i�v�̎���́u���i�v�S�ʂ̎���Ƃ�

���̖ړI�ƕp�x�Ƃ����_�ɂ����Ė{���I�ɈقȂ��Ă���̂ł��B

���̌�����������A�u���Z���i�v��������铊���Ƃ́u���i�v�S�ʂ�������铊���ƂƂ�

�s��Q���ґw�Ƃ��Ĕ�r�̂��悤���Ȃ��قLjقȂ��Ă���̂ł��B

�����āA����Ɍ����A�u�����v��������铊���Ƃ́u�f���o�e�B�u�v�S�ʂ�������铊���ƂƂ͈قȂ��Ă��܂��B

�T�O�I�Ɍ����A�������̂��̂̂悤�ȁu�����v�ɂ͑S�Ă̓����ƂɂƂ��Ă���1�́u���ʂ́v�{���I���l�����݂���̂ł����A

�u�f���o�e�B�u�v�S�ʂɂ͑S�Ă̓����Ƃɕ��ՓI�ɓ��Ă͂܂鉿�l�Ƃ����̂͑��݂��Ȃ��̂ł��B

,178LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}