2020年7月18日(土)

「本日2020年7月18日(土)にEDINETに提出された全ての法定開示書類」

Today

(i.e. July 18th, 2020), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2020年7月18日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計578日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

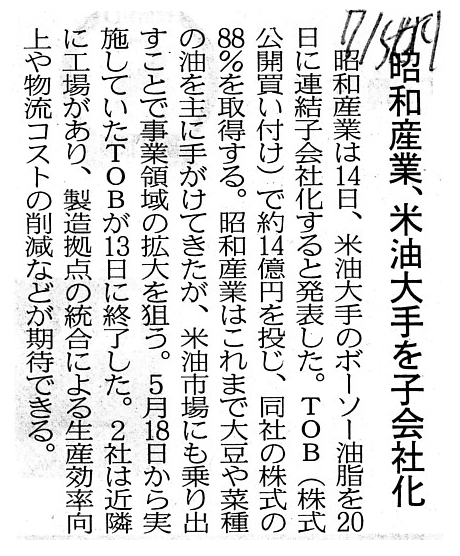

2020年7月15日(水)日本経済新聞

昭和産業、米油大手を子会社化

(記事)

「会社は一体どのような事柄をきっかけに買収防衛策を導入するのだろうか?」とふと疑問に思いました↓。

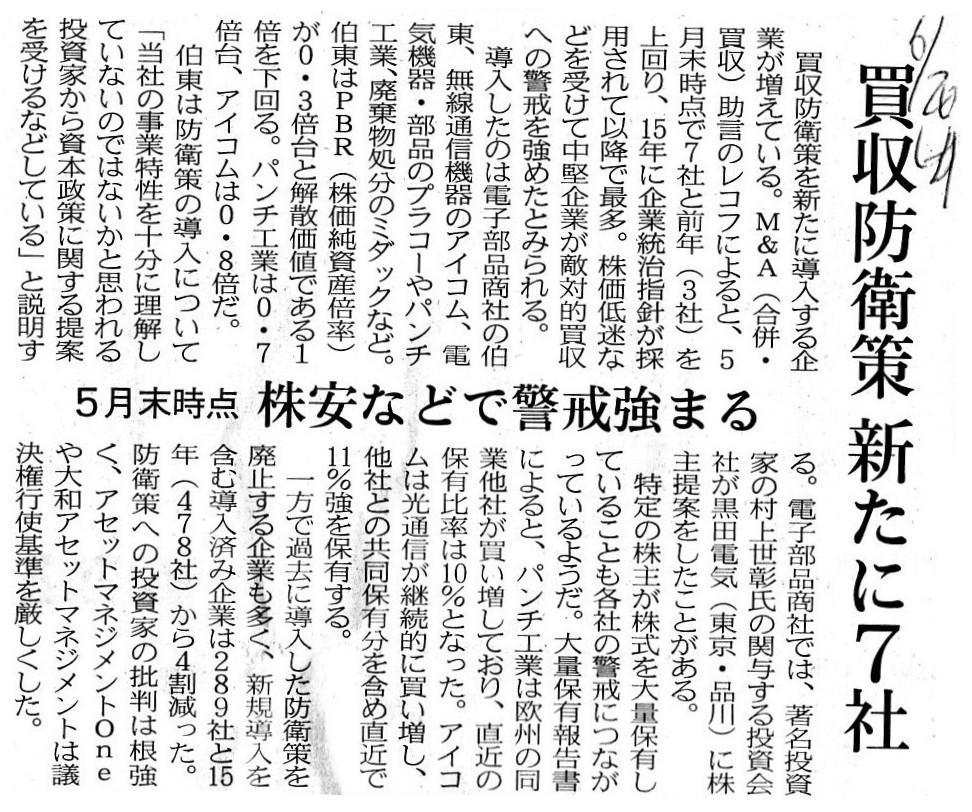

2020年6月20日(土)日本経済新聞

買収防衛策 新たに7社 5月末時点 株安などで警戒強まる

(記事)

R2.05.18 09:38

昭和産業株式会社

公開買付届出書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.06.04 14:54

昭和産業株式会社

訂正公開買付届出書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.06.24 15:34

昭和産業株式会社

訂正公開買付届出書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.06.26 15:39

昭和産業株式会社

訂正公開買付届出書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.07.14 15:36

昭和産業株式会社

公開買付報告書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.07.14 15:36

昭和産業株式会社

臨時報告書 臨報提出理由:第19条第2項第3号

(EDINET上と同じPDFファイル)

R2.07.14 15:38

昭和産業株式会社

大量保有報告書 対象:ボーソー油脂株式会社

(EDINET上と同じPDFファイル)

R2.05.18 11:01

ボーソー油脂株式会社

意見表明報告書 対象: 昭和産業株式会社

(EDINET上と同じPDFファイル)

2020年5月14日

昭和産業株式会社

ボーソー油脂株式会社株式(証券コード2608)に対する公開買付けの開始に関するお知らせ

ttps://www.showa-sangyo.co.jp/news/pdf/200514koukaikaitukekaisinoosirase.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月14日

昭和産業株式会社

当社株券等の大規模買付行為に関する対応策(買収防衛策)の継続について

ttps://www.showa-sangyo.co.jp/news/pdf/200514baishuuboueisakunituite.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月14日

昭和産業株式会社

剰余金の配当(増配)に関するお知らせ

ttps://www.showa-sangyo.co.jp/news/pdf/200514jouyokinnhaitounikannsuruosirase.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月14日

昭和産業株式会社

2020年3月期決算の発表について

ttps://www.showa-sangyo.co.jp/news/pdf/20203gatukikessannnohappyounituite.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月27日

昭和産業株式会社

決算および新中期経営計画説明動画 配信のお知らせ

ttps://www.showa-sangyo.co.jp/news/pdf/20-21_dougahaisin.pdf

(ウェブサイト上と同じPDFファイル)

2020年7月14日

昭和産業株式会社

ボーソー油脂株式会社株式(証券コード2608)に対する公開買付けの結果及び子会社の異動に関するお知らせ

ttps://www.showa-sangyo.co.jp/news/pdf/200714TOB_1.pdf

(ウェブサイト上と同じPDFファイル)

アナリスト向け決算説明会(昭和産業株式会社)

ttps://www.showa-sangyo.co.jp/ir/library/analyst/

2020年7月6日

ボーソー油脂株式会社

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/2608/tdnet/1857943/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年7月14日

ボーソー油脂株式会社

昭和産業株式会社による当社株式に対する公開買付けの結果並びに親会社及び主要株主である筆頭株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/2608/tdnet/1860438/00.pdf

(ウェブサイト上と同じPDFファイル)

R2.07.14 15:53

ボーソー油脂株式会社

臨時報告書 臨報提出理由:第19条第2項第3号、第19条第2項第4号

(EDINET上と同じPDFファイル)

ボーソー油脂株式会社は2020年5月15日に監査公認会計士(会計監査人)の異動に関する

プレスリリースの発表と臨時報告書の提出を行っています↓。

2020年5月15日

ボーソー油脂株式会社

会計監査人の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/2608/tdnet/1832329/00.pdf

(ウェブサイト上と同じPDFファイル)

R2.05.15 16:10

ボーソー油脂株式会社

臨時報告書 臨報提出理由:第19条第2項第9号の4

(EDINET上と同じPDFファイル)

>昭和産業はこれまで大豆や菜種の油を主に手がけてきたが、米油市場にも乗り出すことで事業領域の拡大を狙う。

>2社は近隣に工場があり、製造拠点の統合による生産効率向上や物流コストの削減などが期待できる。

この完全子会社化は極めて友好的な買収であり、プレスリリース等を読むと極めて円満に手続きが進んでいることが分かります。

その意味では、この事例そのものについて私がコメントすることは何もありません。

ただ、昭和産業株式会社は(このたびの子会社化の発表日と同日の)2020年5月14日に買収防衛策の継続を発表していまして、

「会社は一体どのような事柄をきっかけに買収防衛策を導入するのだろうか?」とふと疑問に思いました。

大まかな傾向としては、今年に入り(2020年に開催された定時株主総会等で)買収防衛策を導入した企業もあれば

買収防衛策を廃止した企業もあるという状況であるわけですが、2020年6月20日(土)付けの日本経済新聞の記事によりますと、

株価低迷などを受けて中堅企業を中心に「買収防衛策を新たに導入する企業が増えている。」とのことです。

私はこのたびの事例に触れて、「自社自身のM&Aをきっかけとして買収防衛策を新たに導入する。」ということがある

のかもしれないな(M&Aの結果自社の株式の本源的価値が増加したため、買収を考える人が現れ得る、と)、と思いました。

それまではあまり自社が買収される危険性については考えなくてよかったのだが、自社が行ったM&Aが成功であれば成功であるほど

企業としての魅力が増したことになりますので、自社が買収される可能性について考える必要が出てくることもあると思いました。

企業同士の統合が上手く行っていると、その成功に便乗したい(少なくともそれら企業同士の統合が失敗する恐れはなくなった

と言える)と考え始める人がいるのだと思います(新結合はリスクが高いがそのリスクはなくなったという見方になるから)。

このたびの事例に即して言いますと、昭和産業株式会社とボーソー油脂株式会社をそれぞれ別個に子会社化するのはリスクがあるが、

ボーソー油脂株式会社を完全子会社化した昭和産業株式会社であれば買収したい(両者の統合等が失敗に終わる可能性はないから)

という考え方は、「M&A実施後の事業統合・両社の融合」のリスクを鑑みれば、実務上は合理性がある考え方だと私は思います。

買収する側からすると、「リスクが減った」というだけでも、買収を決意する動機となるのです。

それから、なぜこのタイミング(子会社化の発表の次の日)なのかは分かりませんが、ボーソー油脂株式会社は2020年5月15日に

監査公認会計士(会計監査人)の異動に関するプレスリリースの発表と臨時報告書の提出を行っています。

しかし、理論的には、監査公認会計士(会計監査人)の異動に関して会社が開示を行う必要は全くありません。

なぜならば、理論的には、監査公認会計士(会計監査人)が誰であろうと、

会計監査の「質」や「監査意見」に変動は一切ないからです。

他の言い方をすれば、監査公認会計士(会計監査人)が誰であっても、投資家の利益には中立(影響を及ぼさない)だからです。

株式市場の投資家が興味があるのは「真正の財務諸表」だけです。

会計監査そのものや監査公認会計士(会計監査人)が誰であるのかについては株式市場の投資家は全く興味がありません。

極端な話をすれば、1966年以前がまさにそうであったわけですが、株式市場の投資家にとっては、

財務諸表の真正さを保証する手段は監査でなくて全く構わないわけです。

財務諸表が真正であることを保証する人物が公認会計士であろうが財務局の公務員であろうが、どちらでも構わないわけです。

1893年当時、上場企業の財務諸表を作成する財務局の公務員が異動になったことを逐一開示したりはしていなかったことでしょう。

委任を受けた取締役が株式市場の投資家の利益を最大化させることが証券制度上担保されているかどうかは分かりませんが、

選任された監査公認会計士(会計監査人)が質の高い会計監査を遂行することは証券制度上保証されていることなのです。

株式市場の投資家は、誰が会社の経営者であるのかには興味がありますが、誰が会社の監査公認会計士(会計監査人)であるのか

については全く興味がないのです(それほどまでに監査公認会計士(会計監査人)は投資家の投資判断に影響を与えないのです)。

監査公認会計士(会計監査人)が異動しても、会計監査の「質」や「監査意見」や「財務諸表の真正さ」は完全に同一のままなのです。

A company can sometimes introduce an "anti-M&A policy" into

itself

with the "fact that it has become more attractive than before" as a

turning point.

The trigger stated above means, for example, a diversification

of a business or a M&A with another company.

Both a diversification of a

business and a M&A with another company will enhance an attractiveness of a

company.

Especially, a company's new combination with another company through

a M&A can highly increase its cash flow

in comparison with its operating

the same business single-handedly.

For examle, the fact that executives of a

wholly-owning parant company execute operations of its new

wholly-owned

subsidiary company under their new group strategy can exactly be

an incentive for the related business company

to acquire the wholly-owning

parant company.

In short, a "new combination" of other companies motivates a

potential acquirer as a strategic business formation.

会社は、「以前よりも魅力的になった」ということを契機として、自社に「買収防衛策」を導入するということがあります。

上記の契機というのは、例えば、事業の多角化や他社とのM&Aです。

事業の多角化も他社とのM&Aも、会社の魅力をさらに高めます。

とりわけ、M&Aを通じて他社と新たに結合することは、単独で同一の事業を営むことと比較すると、

会社のキャッシュフローを大いに増加させることがあります。

例えば、完全親会社の経営陣が新たなグループ戦略の下新しい完全子会社の業務を執行するということがまさに、

関連する事業会社が当該完全親会社を買収する誘引となることがあるのです。

手短に言えば、他社の「新結合」が潜在的買収者に戦略的な事業編成としての動機を与えるのです。

Fundamentally, "who an accounting audit Certified Public Accountant

is"

has nothing to do with interests of investors in a stock market at

all.

On the securities system, a "quality" of an accounting audit made by a

Certified Public Accountant is warranted.

For example, a "quality" and an

"audit opinion" of an accounting audit made by Certified Public Accountant Mr.

A

are always and completely the same as those by Certified Public Accountant

Mr. B.

It is utterly indifferent to investors in a stock market "who an

accounting audit Certified Public Accountant is."

Any accounting audit

Certified Public Accountant is welcomed by investors in a stock market as long

as he is authentic.

To be frank, investors in a stock market are all

uninterested in so much as an accounting audit from the beginning.

It is not

an accounting audit itself but "true financial statements" only

that have

been a matter of the fundamental importance to investors in a stock market

(perhaps since 1893).

Quite contrary to, for example, a "change of a parant

company," in theory,

an issuer doesn't have to make a disclosure on a "change

of an accounting audit Certified Public Accountant."

本質的に、「監査公認会計士は誰なのか」は株式市場の投資家の利益に全く無関係なのです。

証券制度上、公認会計士による会計監査の「質」は保証されているのです。

例えば、公認会計士Aさんによる会計監査の「質」と「監査意見」は、公認会計士Bさんのそれらと常に完全に同じなのです。

「監査公認会計士が誰であろうと」株式市場の投資家にはまったくどうでもよいことなのです。

本物である限り、どんな監査公認会計士も株式市場の投資家から歓迎されます。

率直に言えば、株式市場の投資家は皆、始めから会計監査にすら関心がないのです。

(ひょっとしたら1893年以来)株式市場の投資家にとって本質的に重要な事柄であるのは、

会計監査そのものではなく、「真正の財務諸表」のみなのです。

例えば「親会社の異動」とは正反対に、理論上は、発行者は「監査公認会計士の異動」について開示を行う必要はないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}