2020年7月14日(火)

「本日2020年7月14日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. July 14th, 2020), 371 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年7月14日)、EDINETに提出された法定開示書類は合計371冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計574日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年7月14日(火)日本経済新聞

IT株騰勢 にじむ焦り 機関投資家、出遅れ挽回へ

(記事)

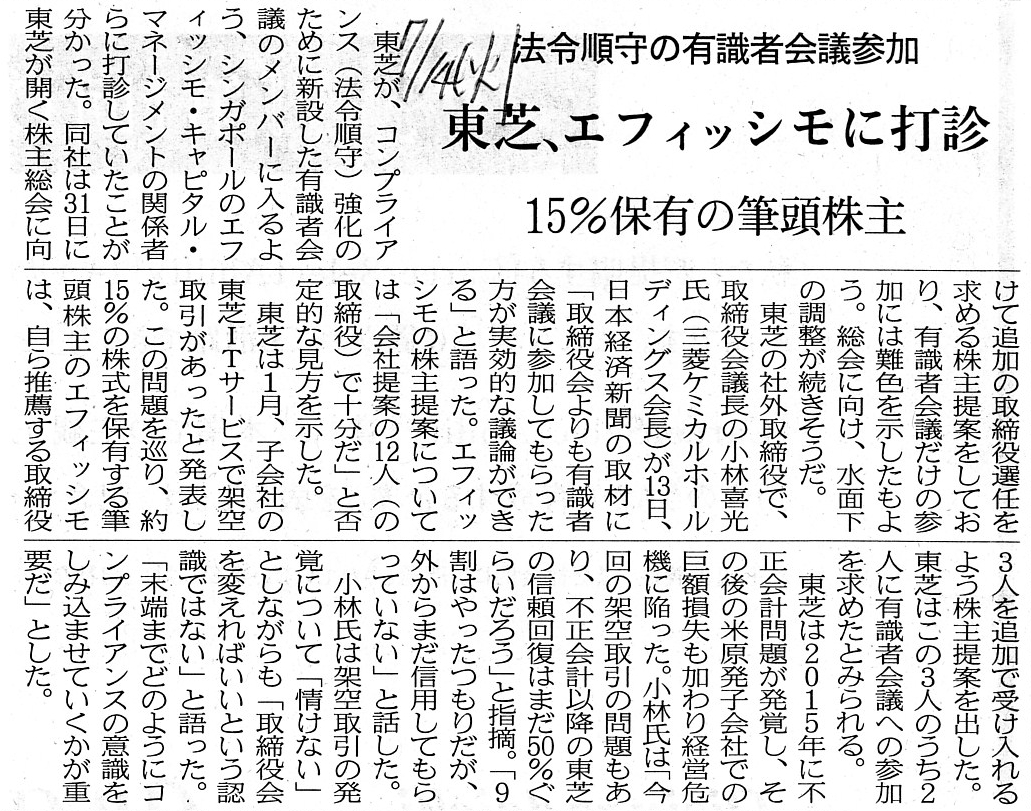

2020年7月14日(火)日本経済新聞

東芝、エフィッシモに打診 法令順守の有識者会議参加 15%保有の筆頭株主

(記事)

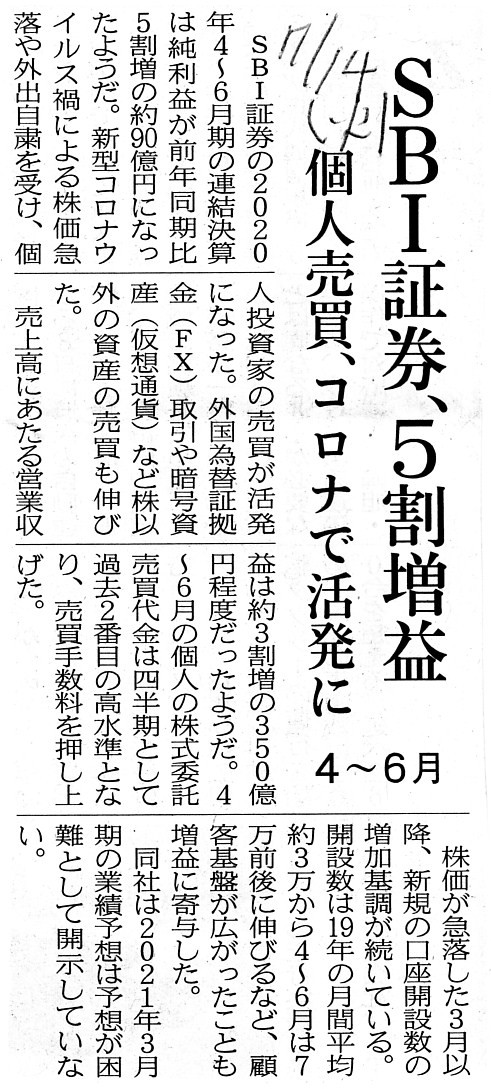

2020年7月14日(火)日本経済新聞

SBI証券、5割増益 個人売買、コロナで活発に 4〜6月

(記事)

>コロナ下での成長を期待して個人投資家が買ってきたが、ここへきて機関投資家の資金も流入する。

記事では全体を通して「個人投資家」と「機関投資家」を明確に分けているわけですが、両者は起源("origin")が異なるわけです。

「個人投資家」は「自分自身のお金を自分のために株式に投じる。」というだけなのですが、

「機関投資家」は「人から託されたお金を託した人の代わりに株式に投じる。」という根本的な違いがあるわけです。

さらに、「機関投資家」に関しては、「どのような人がどのような目的をもってその機関投資家にお金を託したのか?」

という点において、機関投資家の起源("origin")は機関投資家の数だけあると言っていい状態になったわけです。

「個人投資家」の投資方針や投資行動や投資目的と「機関投資家」のそれらは異なる場合があるわけです。

基本的にはどちらも「投資利益を獲得したい。」という考えがあるわけですが、

「機関投資家」の方がより投資利益の最大化を至上命題としていると言っていいわけです。

「個人投資家」の場合は、旧来のように出資していることそのこと自体に意味を見出すということもあるでしょうし、

また、株主優待制度を目的に株式を保有するということもあるわけです。

しかし、「機関投資家」の場合は、端的に言えば「安く売って高く売る」ということを宿命付けられている部分があるわけです。

昨今話題のESG投資ではその傾向は相対的に弱いと言えますが、その場合は、通常の「機関投資家」とESG投資を行う「機関投資家」

とでは、まさに起源("origin")が異なる(大本の資金の出し手が異なっている)と言わなければならないわけです。

たとえ「個人投資家」がマザーズ市場で新興IT株を買おうが、「機関投資家」としてはそれほどは気にならないわけです。

「個人投資家」の投資行動に合わせて「機関投資家」が動き始めて流れに乗る、というようなことは通常はしないわけです。

一言で言えば、「個人投資家」は相対的に"passive"(受動的な)であり「機関投資家」は相対的に"active"(能動的な)なのです。

ただ、「機関投資家」の投資行動は決して一様ではない(相対的に"passive"(受動的)な「機関投資家」もいる)のですが、

その理由はまさに「機関投資家」の起源("origin")が異なるからなのです。

An investment policy of an institutional investor can be different from that of an individual investor.

機関投資家の投資方針は個人投資家の投資方針とは異なることがあるのです。

,371LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}