2020年7月5日(日)

「本日2020年7月5日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. July 5th, 2020), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2020年7月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計565日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

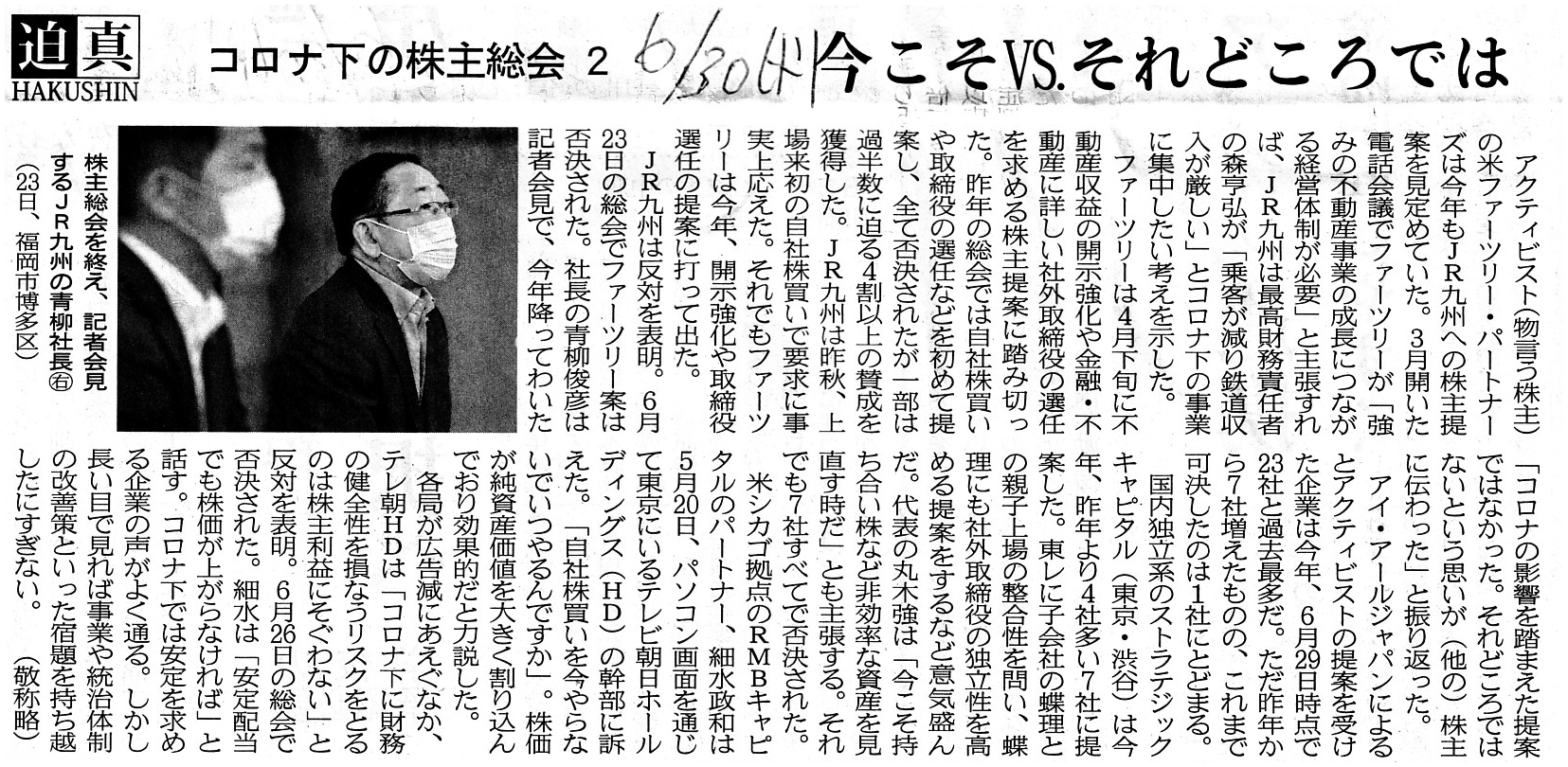

2020年6月30日(火)日本経済新聞

コロナ下の株主総会 ②

今こそVS.それどころでは

(記事)

2020年7月1日(水)日本経済新聞

コロナ下の株主総会 ③

「女性取締役 不在なら反対」

(記事)

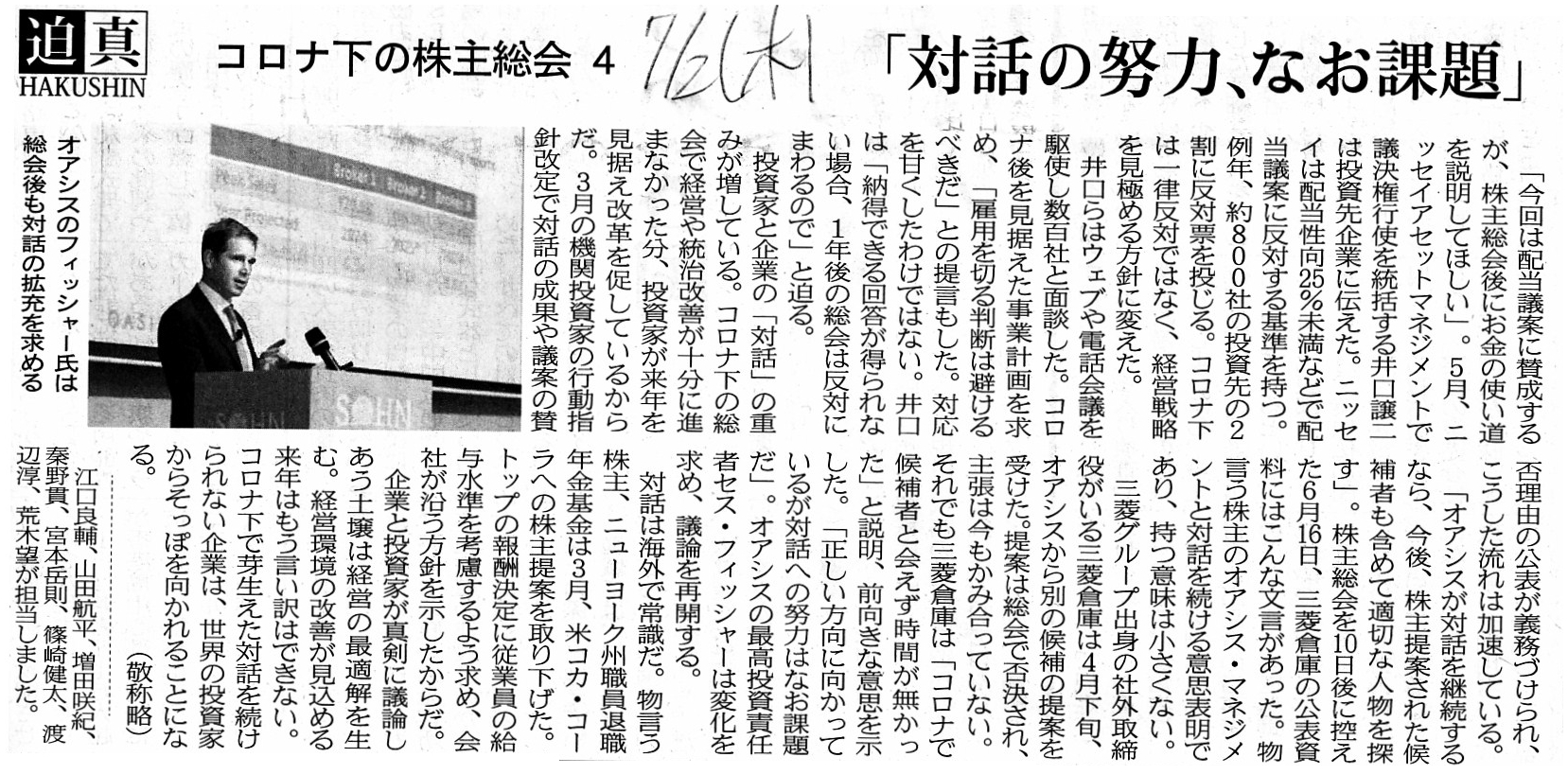

2020年7月2日(木)日本経済新聞

コロナ下の株主総会 ④

「対話の努力、なお課題」

(記事)

2020年6月16日

三菱倉庫株式会社

第217回定時株主総会議案に関する補足事項

ttps://www.mitsubishi-logistics.co.jp/ir/pdf/217_sokai_syosyu_hosoku.pdf

(ウェブサイト上と同じPDFファイル)

議決権行使助言会社は問題なのか?

>総会は株主が経営者の声を聞き、意見を伝える対話の場でもある。

1999年9月30日以前の伝統的な証券制度では、定時株主総会は「株主が経営者の声を聞き、そして、経営者が株主に意見を伝える

対話の場であった。」と言っていいわけですが、1999年10月1日以降の現行の証券制度では、

定時株主総会は「株主は経営者の声を聞き、そして、株主が経営者に意見を伝える対話の場である。」

という言い方ができると思います。

1999年9月30日以前の伝統的な証券制度では、定時株主総会は実質的に「株主不在」の総会だったと言っていいわけです。

1999年9月30日以前の伝統的な証券制度では、上場企業の社会的位置付け(株主は出資の面から上場企業を支援する役割を

果たすことが制度上の前提であった)を踏まえれば、実は定時株主総会を開催することすら不必要だったと言えるわけです。

逆に、1999年10月1日以降の現行の証券制度では、株主が経営者に意見を伝える場となっています(株主が主役である)し、

また、株主同士が議論をする場でもあるわけです。

定時株主総会の開催日の前に株主同士が会って議論をし総会の会場で経営者に意見を伝える、ということもあることでしょう。

1999年9月30日以前の伝統的な証券制度では株主名簿は全面的に(誰に対しても)非公開という考え方になるでしょうし、

1999年10月1日以降の現行の証券制度では株主名簿は全面的に(誰に対しても)公開という考え方になるでしょう。

現行の証券制度では、「あの人が出資をしているから私も株主になろう。」という考え方があってもいいわけです。

上場企業の定時株主総会は1999年10月1日に「株主不在」ではない株主総会になった、という言い方ができるのだと思います。

紹介している2020年7月1日(水)付けの日本経済新聞の記事には、会社に対し株主提案を行ったある株主の声として、

>私たちの提案が受け入れられる素地を海外投資家がつくってくれた

と書かれていますが、これも株主同士の意見交流の結果(株主と株主が互いに意見を交換し合った結果)と言えるでしょう。

1999年9月30日以前の伝統的な証券制度では、「ある株主の意見に他の株主が賛同する」ということ自体があり得なかったわけです。

現行の証券制度では、直接面談や直接の意見交換を行うべきなのは、「株主と会社」ではなく「株主と株主」なのでしょう。

それから、現在、いわゆる議決権行使助言会社という存在が証券制度上の論点になっています(登録制にするべきだ、等)が、

その理由は市場の一般の投資家の保護であったり上場企業に対する妨害や誤解や風評を未然に防止することであったりする

のだろうと思いますが、議決権行使助言会社というのは「株主と株主の議論を活性化させる。」役割も果たすわけです。

議決権行使助言会社は、株主に対し一種の情報提供を行う存在ですし、また、株主間の議論の触媒でもあります。

議決権行使助言会社による意見表明が「対会社」ではなくあくまで「対株主」であるのならば、その意見表明は必ずしも

否定されるべきだというわけではないでしょうし、1999年10月1日以降の現行の証券制度ならではの存在だと言えるでしょう。

1999年9月30日以前の伝統的な証券制度では、実質的に「株主不在」であった以上、そのような助言自体が存在しなかったのです。

個人的には、表明された議決権行使に関する助言を当局が言わば"censor"(出版物などを検閲したり削除を命じたりする)

しなくても、真に投資能力を持った株主達であればその助言で自分達の"consensus"(総意)が揺らいだりはしないと考えます。

開示された株主提案書であれ表明された議決権行使の助言であれ、議決権の行使は(会社のではなく)真に株主の問題なのです。

それから、これは一般論になりますが、資産売却や増配や自社株買いも含めて業務の執行に関しては包括的に取締役に「委任」

をすることが株式会社の前提ですから、株主総会議案というのは煎じ詰めれば「取締役選任議案」に尽きるのだと思います。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}