2020年7月1日(水)

「本日2020年7月1日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. July 1st, 2020), 444 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年7月1日)、EDINETに提出された法定開示書類は合計444冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計561日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

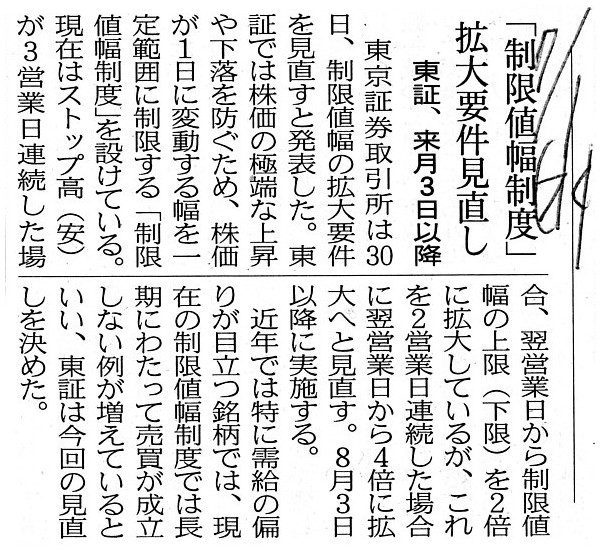

2020年7月1日(水)日本経済新聞

「制限値幅制度」 拡大要件見直し 東証、来月3日以降

(記事)

2020年6月30日

株式会社東京証券取引所

制限値幅の拡大運用の一部見直しについて

ttps://www.jpx.co.jp/news/1030/20200630-01.html

添付ファイル

ttps://www.jpx.co.jp/news/1030/nlsgeu000004t1k3-att/nlsgeu000004t1na.pdf

(ウェブサイト上と同じPDFファイル)

>東京証券取引所では、株価の異常な暴騰暴落を防ぐため、株価が1日に変動する幅を一定範囲に制限する「制限値幅制度」を

【コメント】

東京証券取引所が設けている「制限値幅制度」はそもそも廃止するべき(株価変動幅に制限はなくてよい)だと私は考えます。

なぜならば、株式市場における株価がどんなに暴騰(暴落)しようとも、買い手は常に自分が希望する価格で買うというだけですし、

売り手は常に自分が希望する価格で売るというだけだからです(投資家は希望しない価格での取引を強いられるわけではない)。

「制限値幅制度」は、1999年9月30日以前の伝統的な証券制度において設けられていた「出来高制限」の名残りに過ぎません。

平均的な取引の約定・安定的な注文の消化のために、かつては「出来高制限」が証券取引所には設けられていました。

しかし、1999年10月1日に証券制度が根本的に変更になり、需給を人為的に作り出すことはしなくなりましたので、

「出来高制限」は廃止になったのですが、かと言って「制限値幅制度」を新たに導入する必要は全くなかったと私は考えます。

従前とは異なり、板に出されている注文はその時限りだ(指値がどううつろうか分からない、"fragile"だ)と言えますので、

投資家は機会があり次第("at

the earliest opportunity")希望する価格での取引を成立させていく必要があるのです。

To put it abstractly, a trading of a listed share used to be "within a few

weeks,"

whereas it is now "as early as possible."

Even if a share price

has an extreme rise (fall), that fluctuation occurs "thoroughly inside a stock

market"

"thoroughly on a basis of each other's decision-making between two

investors in the market."

All things considered, no extreme fluctuation of a

share price in a stock market damages interests of investors.

抽象的に言えば、上場株式の取引は、かつては「数週間以内に」だったのですが、今では「できるだけ早く」なのです。

たとえ株価が極端に上昇(下落)しようとも、その株価変動は「あくまで株式市場内において」

「あくまで市場内にいる2人の投資家それぞれの意思決定に基づいて」起こったことなのです。

結局のところ、どんなに極端な株価の変動が株式市場で起ころうとも、投資家の利益を害することは全くないのです。

,444LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}