2020年6月28日(日)

「本日2020年6月28日(日)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 28th, 2020), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2020年6月28日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計558日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年5月8日

株式会社サンリオ

2020年3月期連結決算発表の延期に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8136/tdnet/1824350/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月29日

株式会社サンリオ

第60回定時株主総会の日程延期ならびに当該株主総会招集のための基準日設定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8136/tdnet/1841012/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年5月29日

株式会社サンリオ

剰余金の配当に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8136/tdnet/1841013/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年6月12日

株式会社サンリオ

第60回定時株主総会の日程に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8136/tdnet/1848409/00.pdf

(ウェブサイト上と同じPDFファイル)

>当社は、令和二年八月二十六日開催予定の定時株主総会において権利を行使すべき株主の確定を行うため、

>令和二年六月三十日(火曜日)を基準日と定め、同日最終の株主名簿に記載または記録されて株主をもって、

>その権利を行使することができる株主といたします。

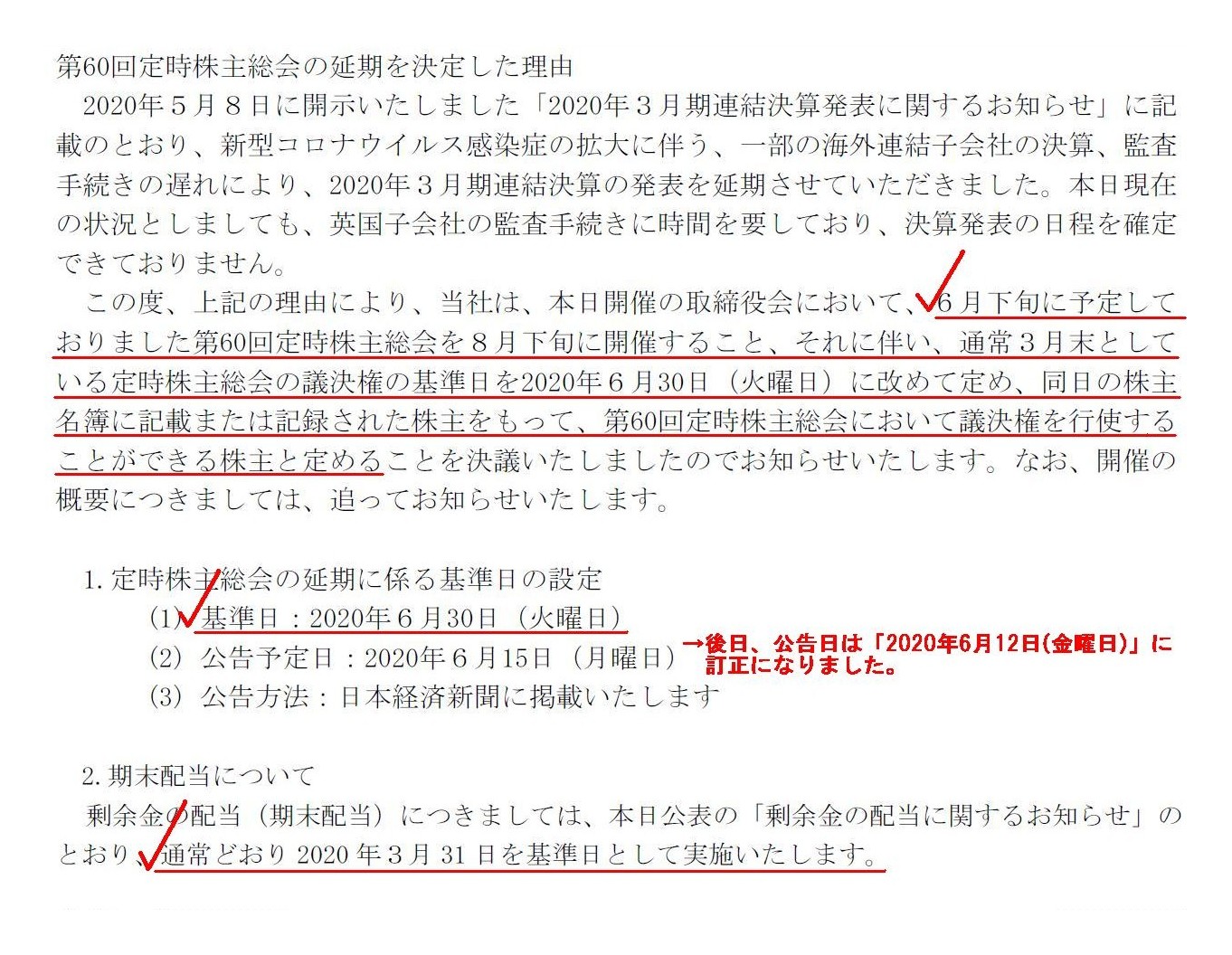

次に、株式会社サンリオが2020年5月29日に発表したプレスリリース「第60回定時株主総会の日程延期ならびに

当該株主総会招集のための基準日設定に関するお知らせ」には、次のように書かれています。

「第60回定時株主総会の日程延期ならびに当該株主総会招集のための基準日設定に関するお知らせ」

(1/1ページ)

定時株主総会の開催を延期することにしたことが理由であるわけですが、

株式会社サンリオは「株主総会の議決権の基準日」を2020年6月30日に設定した、とのことです。

ただ、「剰余金の配当の基準日」は従来通り2020年3月31日に設定した、とのことです。

現行の会社法上はこのような基準日の設定方法も可能であるようなのですが、

理論上の結論を言えば、「株主総会の議決権の基準日」も「剰余金の配当の基準日」もどちらも「事業年度の末日」になります。

「基準日は当然に事業年度の末日以外にはない。」というこの理論上の考え方を説明するために、

私は「スナップショット」("snapshot")という概念が頭に思い浮かびました。

財務諸表であれ議決権行使であれ配当金の受け取りであれ、全て「事業年度の末日」時点の「スナップショット」に基づく、

という考え方をしなければならないのです(あたかも株主総会開催は事業年度の終結直後であるかのように、です)。

英和辞書によりますと、"alter"の語源はラテン語の"another"や"the

other (of two)"の意味であるとのことですが、

基準日を「事業年度の末日」とは異なる"another

date"(他の日)に"alter"する(改める)ことは理論上はできないのです。

サンリオの最も有名なキャラクターと言えば「ハローキティ」ですが、定時株主総会の招集に際しては、株式会社サンリオに対し、

"Say

hello to your shareholders as at an ending of a business year."

(事業年度の末日時点の御社の株主によろしく。)

と言わねばならないのです(開催日当日は、株主総会の会場で株式会社サンリオは出席株主に「Hello.」と言うことでしょう)。

また、現在では、サンリオのキャラクターの中に「ぐでたま」というキャラクターがいるようです↓。

ぐでたま

ttps://www.sanrio.co.jp/character/gudetama/

「ぐでたま」は「ゆでるもよし 焼くもよし 生のままでもよし。」かもしれませんが、

基準日はいろんな日でもよいというわけでは決してないのです

基準日は事業年度の末日でなければならないのですが、事業年度の末日というのは、"Good

date"(日柄が良い日)であり

"Term date"(しかるべき期日)であり"Must date"(この日でなければならない日)なのです。

What on earth justifies a postponement of a disclosure of financial

results?

In theory, nothing constitutes an execuse for a delay of a

disclosure of financial results.

一体どのようなことが決算開示の延期を正当化するでしょうか。

理論的には、どんなことも決算開示の遅延の言い訳にはならないのです。

In theory, a payment of a dividend requires both a "settlement of financial

statements inside a company"

and a "report of the financial statements to

shareholders."

To put it simply, shareholders must know a ground of the

amount of a dividend.

It is "definite financial statements" that are a ground

of the amount of a dividend.

A "preparation of definite financial statements"

is one of the most important duties of a director.

理論的には、配当を支払うためには、「社内における財務諸表の確定」と「株主に対する財務諸表の報告」の両方が求められます。

簡単に言えば、株主は配当の金額の根拠を知らなければならないのです。

配当の金額の根拠とは、「確定した財務諸表」のことです。

「確定した財務諸表の作成」は、取締役の最も重要な責務の1つなのです。

A record date of a dividend is

the end date of an accounting period

(typically, a business year) or a closing date or a balance sheet date.

配当の基準日は、会計期間(典型的には事業年度)の期末日すなわち決算日すなわち貸借対照表日です。

Conceptually and abstractly speaking,

an annual meeting of shareholders is

held on a basis of a "snapshot" as at an ending of a business

year.

Therefore, concerning shareholders also, shareholders are called into

an annual meeting of shareholders

on a basis of a "snapshot" of a shareholder

register as at an ending of a business year.

In theory, a "snapshot" in this

context can naturally never be altered

from an ending of a business year to

another date.

概念的かつ抽象的に言えば、定時株主総会というのは事業年度の終局時点の「スナップショット」に基づいて開催されるのです。

したがって、株主に関しても、株主は事業年度の終局時点の株主名簿の「スナップショット」に基づいて

定時株主総会に招集されるのです。

理論的には、この文脈における「スナップショット」を事業年度の終局時点から他の日付に改めることは

当然のことながら決してできないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}