2020年6月15日(月)

「本日2020年6月15日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 15th, 2020), 269 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年6月15日)、EDINETに提出された法定開示書類は合計269冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計545日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

To put it abstractly, a capital and business alliance presupposes "partial"

and "parity,"

whereas owning a majority presupposes "comprehensive" and

"control."

昨日私が書きました日本語訳では、"presupposes"の意味合いを訳出することはしませんでした。

端的に言えば、"presupposes"という動詞がbe動詞の"is"であるかのように日本語訳を書きました。

その理由は、「当事者2社は資本業務提携を『局所的』かつ『対等』であることを前提に行う一方、

親会社は子会社株式の過半数の所有を『包括的』かつ『支配』であることを前提に行うものだ。」ということは

訳出に際し私の頭にあったわけなのですが、前者と後者それぞれのことは経営上は大前提のことだと私は考えてましたし、

抽象的に表現する場合は単純に「AはBである。」という文の方がよいという感覚が私の頭にありましたので、

"presupposes"の意味合いを訳出しない日本語訳になってしまったのです。

結果としては逐語訳としてはやや不正確な日本語訳になってしまいましたが、より正確な日本語訳を書くと以下のようになります。

抽象的に言えば、資本業務提携は「局所的」かつ「対等」であることを前提としている一方、

過半数の所有は「包括的」かつ「支配」であることを前提としているのです。

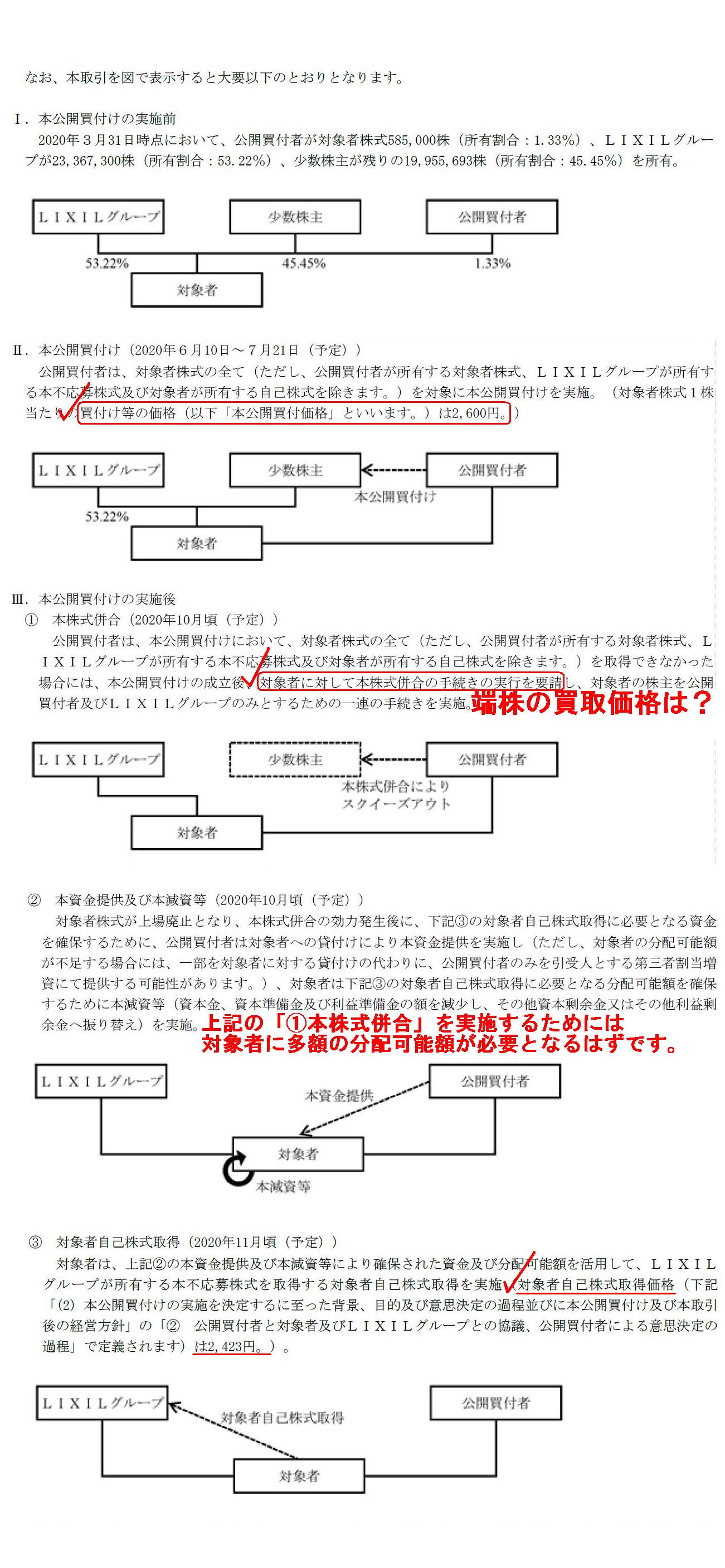

次に、アークランドサカモト株式会社が株式会社LIXILビバを完全子会社化するまでの一連の取引について指摘したい点がある

のですが、アークランドサカモト株式会社が「R2.06.10

16:18」に提出した公開買付届出書には、次のような記載があります↓。

「公開買付から完全子会社化が完了するまでの一連の取引」

(4~6/45ページ)

端株の買取価格は?

上記の「①本株式併合」を実施するためには対象者に多額の分配可能額が必要となるはずです。

一連の取引はややアクロバティックなところがあるのですが、株式会社LIXILグループからの株式買取価格(2,423円)が

公開買付価格(2,600円)よりも低い価格であるのは問題はない(株式会社LIXILグループとしては納得していることなのでしょう)

のですが、記載されています一連の取引の問題点を端的に指摘しますと次の2点になります。

①株式併合により少数株主をスクーズアウトするとのことだが、その際の端株の買取価格が記載されていない。

公開買付価格(2,600円)なのかそれとも株式会社LIXILグループからの株式買取価格と同じ価格(2,423円)なのか?

②対象者は計画されている「対象者自己株式取得」に必要となる分配可能額を確保するために減資等を行うとのことだが、

それ以前に、一連の取引中の「①本株式併合」を実施するためには対象者に多額の分配可能額が必要となるはずだ。

対象者は減資等を公開買付成立後すぐに(「①本株式併合」を実施する前に)実施しなければならないのではないか?

事の問題点を一言で言えば、「スクーズアウトを行うことを目的に株式併合を行う場合は端株が大量に生じる。」

という事実を完全子会社化を計画しているアークランドサカモト株式会社(公開買付者)は分かっていないのではないか、

ということなのです(株式併合と言っても、この場合は例えば100株を1株に併合するわけではありません)。

完全に抜け落ちている論点になりますが、対象者は端株の対価を少数株主に支払わねばならないのです。

対象者が端株の対価を少数株主に支払わないと、少数株主は「端株は売らんぞ。」(アークランド)と言うことでしょう。

株主は法律上端株を所有することはできません(会社は必ず株主から端株を買い取らねばなりません)。

アークランドサカモト株式会社は"do-it-yourself"は日曜大工だけにしておくべきだ、と私は思いました。

In case a company makes a "consolidation of shares," it must always

consolidate "all of the shares issued."

And, what is more, particularly in

case a subject company does for a purpose of what you call a squeeze-out,

it

can't help paying a consideration of its residual minority shareholders' own

shares to them.

In such special case above, "fractions less than one share"

are produced on a massive scale.

Perhaps I ought not to say this, but,

Arcland Sakamoto Co., Ltd. has expanded what you call a "do-it-yourself store"

widely,

but perhaps it had better not make a do-it-yourselfer of legal

matters and financial matters on mergers and acquisitions.

会社が「株式併合」を行う場合は、会社は必ず「発行済株式の全て」を併合しなければなりません。

そして、さらに言えば、特に対象会社がいわゆるスクイーズ・アウトを目的として「株式併合」を行う場合は、

対象会社は会社の残余少数株主が所有する株式の対価を残余少数株主に支払うことは避けられないのです。

上記のような特別な場合には、「一株に満たない端数」が大規模に生じるのです。

こう言っては失礼かもしれませんが、アークランドサカモト株式会社はいわゆる「日曜大工の店」を手広く展開していますが、

M&Aに関する法務事務と財務事務は自分でやらない方がよいでしょう。

,269LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}