2020年6月9日(火)

「本日2020年6月9日(火)にEDINETに提出された全ての法定開示書類」

Today

(i.e. June 9th, 2020), 167 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年6月9日)、EDINETに提出された法定開示書類は合計167冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計539日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年6月6日(土)日本経済新聞

5月総会 人事に厳しい目 しまむら 取締役選任など反対3〜4割 株主、成長・独立性を重視

(記事)

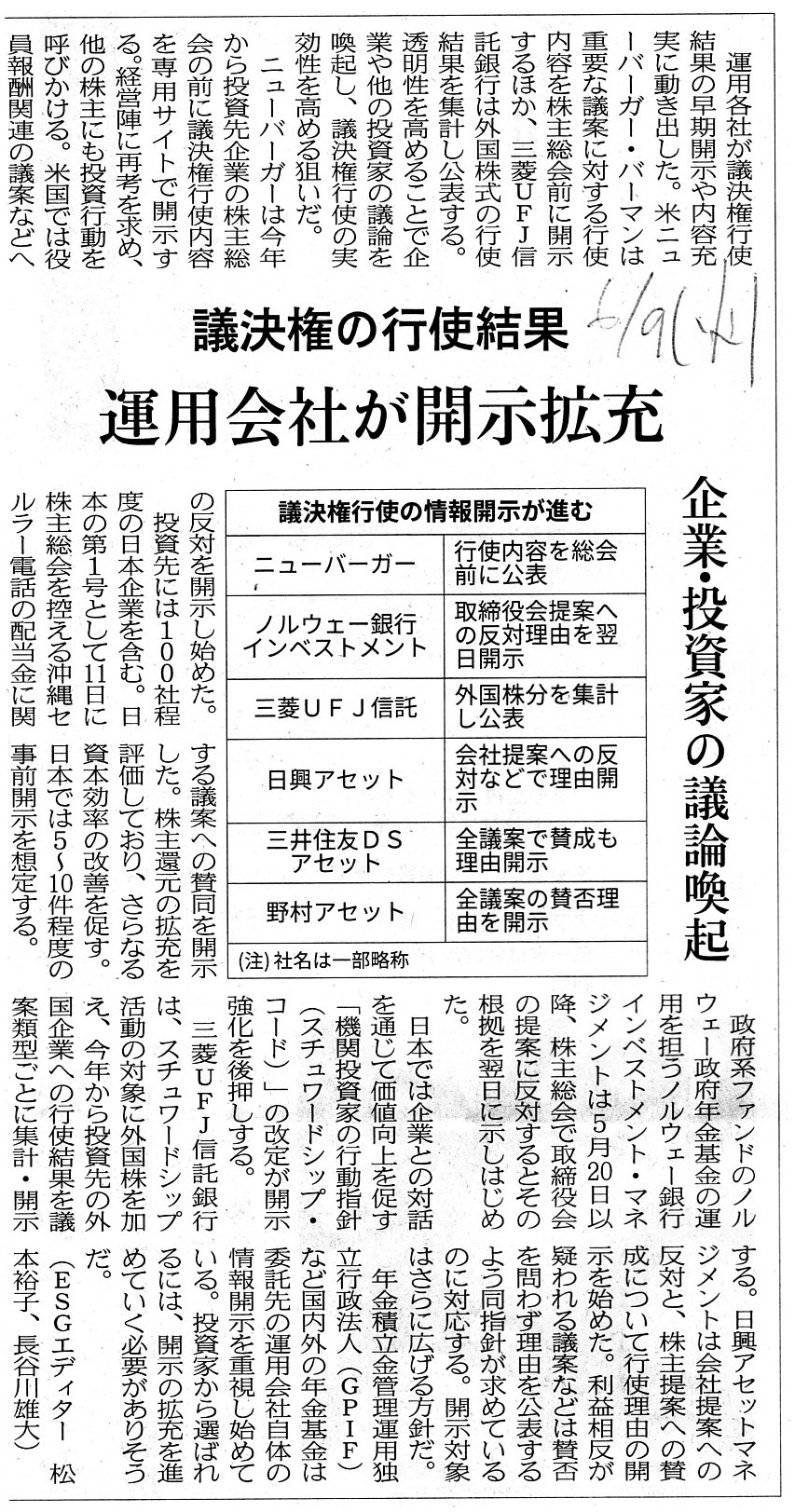

2020年6月9日(火)日本経済新聞

議決権の行使結果 運用会社が開示拡充 企業・投資家の議論喚起

(記事)

【コメント】

紹介している記事を題材にして、株主提案や議決権行使について一言だけ書きたいと思います。

2020年6月7日(日)のコメントでは、一定の株主が企業に対し「非営利の事業」を営むよう働きかけを行うという昨今の世界の潮流

について書いたわけですが、例えばいざ株主が環境問題を重視した経営を行うよう会社側に要請を行うとなりますと、

株主としては最後の最後は株主提案権を行使するなどして「環境問題を重視した業務の執行を行う取締役を選任する。」

という手段に出ることになるわけです(株主は単なる掛け声ではなく人選そのものを直接的に行う必要が出てくるわけです)。

一定の株主の立場からすると、「取締役が環境問題を重視した業務の執行を行うことは取締役が負うべき『受託者責任』だ。」

という見方になるわけです(株主はそのような業務の執行を取締役に望んでいるのだ、という見方になるわけです)。

仮に取締役が環境問題を重視した業務の執行を行うことが本当に大切なことだと株主が考えるのならば、

その株主は自身の意向に沿う取締役の選任議案を会社側に正式に提案することでしょう。

ただ、2020年6月7日(日)のコメントで書きましたように、上場企業に関しては「株主は投資利益を追求するために

株式を株式市場で購入する。」という証券制度における投資の前提があると言えますので、

上場企業においては非営利の業務を執行する取締役の選任議案を株主が提案することは認められるべきではない、

という考え方になるように私は考えます。

非営利の業務を執行する取締役の選任議案を株主が提案するのはその株主が会社の株式の全てを取得して非上場化した後である、

という考え方になるように私は考えます。

より一般化して言えば、非上場企業と比較すると上場企業においては株主提案権は行使されるべきではない、

という考え方になるように私は考えます。

「市場の投資家の利益」を鑑みれば、基本的にはそのような考え方になるのではないでしょうか。

他の観点から言えば、上場企業においては会社法よりも金融商品取引法(つまり、投資家保護)がより重視されるべきだ、

という考え方になるように私は考えます。

「株主は株式を1単元以上保有することができる」と「株主は他の株主の利益に沿わないことを行ってもよい」は

全くイコールではないわけです。

むしろ、「他の株主の利益と同調する形でのみ株主は株式を1単元以上保有できる。」という前提があると考えるべきでしょう。

証券制度の観点からは(つまり、市場の一般の投資家の利益の保護に徹するならば)、そのような考え方になると私は考えます。

以上書きましたことを踏まえますと、上場企業に対して非営利の事業を営むよう株主がもしくは株主以外の存在が要請する

というのは、実はそもそも証券制度の基礎概念(投資家の利益保護)に反していることだ、と言わねばならないと私は考えます。

In a stock market, a shareholder or an organization who proposes a

non-profit business to a company is not a "moral" being.

株式市場では、会社に非営利の事業を提案する株主や団体というのは「善悪の判断のできる」存在ではないのです。

,167LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}