2020年5月29日(金)

「本日2020年5月29日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 29th, 2020), 625 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年5月29日)、EDINETに提出された法定開示書類は合計625冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計528日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

【コメント】

ウプシロン投資事業有限責任組合による澤田ホールディングス株式会社株式に対する公開買付を題材にして、

1999年9月30日以前の伝統的な証券制度における公開買付について一言だけ私見を書きたいと思います。

これは2020年2月24日(月)のコメントで紹介したPDFファイルになるのですが、

ウプシロン投資事業有限責任組合が「R2.02.20

16:14」に提出した公開買付届出書には、

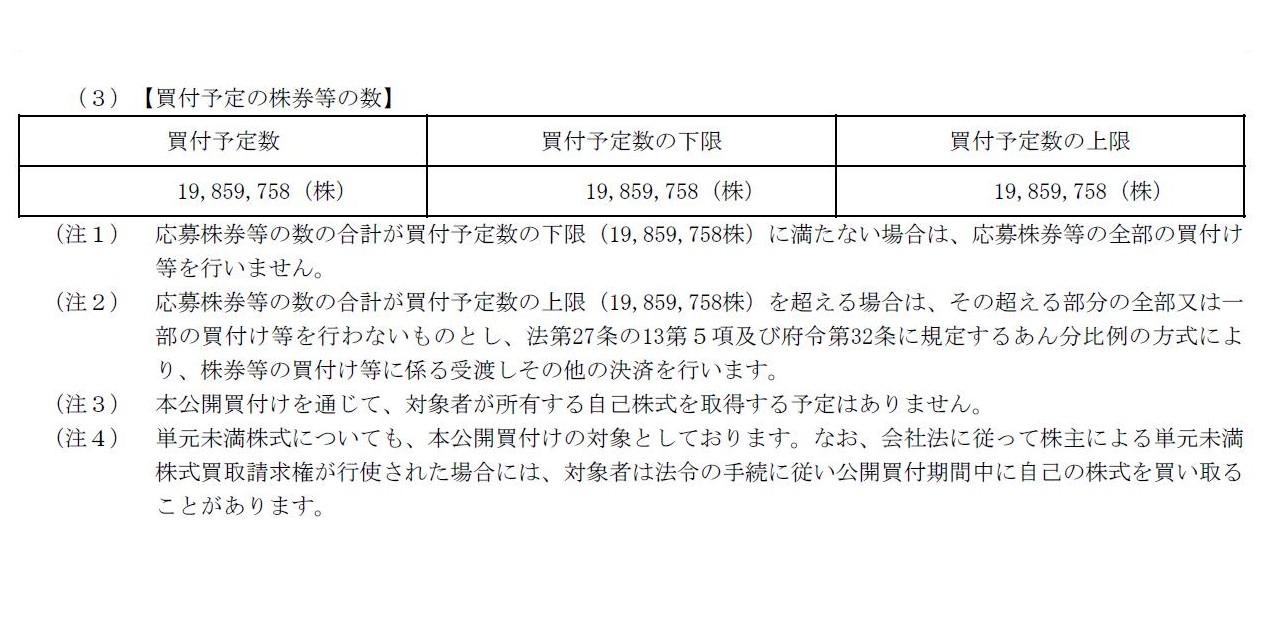

「買付予定の株券等の数」について次のように書かれています。

第1 【公開買付要項】

4 【買付け等の期間、買付け等の価格及び買付予定の株券等の数】

(3) 【買付予定の株券等の数】

(8/23ページ)

「買付予定の株券等の数」は、「買付予定数=買付予定数の下限=買付予定数の上限」となっており、

応募株式の数の合計が買付予定数の下限に満たない場合は応募株式の全部の買付けを行わず、

応募株式の数の合計が買付予定数の上限を超える場合はその超える部分の全部の買付けを行わない、

という買付けが行われることになっています。

買付予定数の上限を超える場合はあん分比例の方法により株式の買付けに係る決済を行うことになっています。

1999年9月30日以前の伝統的な証券制度における公開買付とは、まさにこのような公開買付の方法を行うものであったわけです。

それで、私は2020年5月26日(火)のコメントで、支配株主の存在理由・位置付けについて次のように書きました。

>市場の投資家は、国が株式の過半数を保有しているからこそ、国営企業の株式を買うわけです。

支配株主が所有株式を売却し支配株主であることをやめる場合は、「公開買付」を用いて所有株式の売却を行う

という手段が最もフェアである、という趣旨のことをこの時のコメントで書いたわけですが、

このことは、別の観点から言えば、支配株主が所有株式を売却し支配株主であることをやめる場合は希望する市場の投資家は

所有株式を必ず売却できなければならない、という意味でもあるわけです。

1999年9月30日以前の伝統的な証券制度における公開買付では、市場の投資家から株式を買い付けることが目的であったわけです。

すなわち、既存の支配株主から過半数の株式を買い付けることが目的であったわけではない(少なくとも相対的には)わけです。

1999年9月30日以前の伝統的な証券制度における公開買付では、「支配株主の新たな誕生」が想定されていたのであって、

「支配株主の異動」(支配株主の変更)は相対的には想定されていなかったわけです。

実務上、1999年9月30日以前の伝統的な証券制度において、「支配株主の異動」(支配株主の変更)を伴う公開買付が

行われたことがあったのかどうかについては分かりませんが、仮にあったとしても極少数例のみだったのは間違いありません。

ただ、これは当時の証券取引法の規定ではなく私個人の見解になりますが、1999年9月30日以前の伝統的な証券制度において、

「支配株主の異動」(支配株主の変更)を伴う公開買付を行うという場合、

「公開買付を開始するに際し公開買付者が設定する『買付数』は既存の支配株主の所有株式数を超える数でなければならない。」

という考え方に投資家保護の観点からはなると私は考えます。

もしくは、「公開買付者は支配株主以外からの応募については応募があった株式の全部を買付ける義務がある。」

という考え方に投資家保護の観点からはなると私は考えます。

簡単に言えば、「支配株主は変わったのにその後も株式を保有し続けなければならない。」という投資家がいてはならないのです。

Investors in the market buy that share exactly because that controlling shareholder is a controlling shareholder.

市場の投資家は、その支配株主が支配株主だからこそ、その株式を買うのです。

,625LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}