2020年5月21日(木)

「本日2020年5月21日(木)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 21st, 2020), 287 legal disclosure documents have been submitted

to EDINET in total.

本日(すなわち、2020年5月21日)、EDINETに提出された法定開示書類は合計287冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計520日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

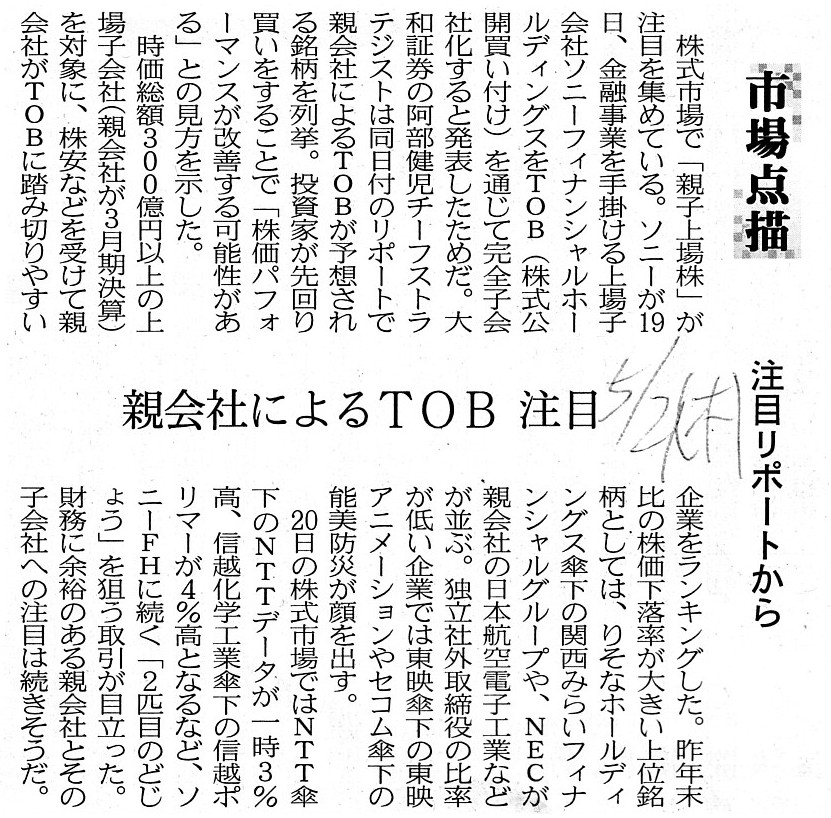

2020年5月21日(木)日本経済新聞

市場点描 注目リポートから

親会社によるTOB 注目

(記事)

2020年5月19日

ソニー株式会社

ソニー株式会社 2020年度 経営方針説明会

ttps://www.sony.co.jp/SonyInfo/IR/library/presen/strategy/pdf/2020/press_J.pdf

(ウェブサイト上と同じPDFファイル)

2020年05月13日

ソニーフィナンシャルホールディングス株式会社

【参考開示】米国会計原則に基づく主要業績数値について

ttps://www.sonyfh.co.jp/ja/financial_info/results/sfh_fy2019_4q_02.pdf

(ウェブサイト上と同じPDFファイル)

設立趣意書(ソニー株式会社)

ttps://www.sony.co.jp/SonyInfo/CorporateInfo/History/prospectus.html

(PDF印刷・出力したファイル)

【コメント】

一昨日と昨日のソニーに関するコメントに追記をしたいと思います。

まず、昨日紹介した公開買付届出書のキャプチャー画像のファイル名の日本語訳を昨日は書きそびれてしまいましたので、

英文と共に日本語訳を書きたいと思います。

As a matter of fact, Sony Financial Holdings Inc. got listed in

2001.

(実際のところを言えば、ソニーフィナンシャルホールディングス株式会社は2001年に上場をしたのです。)

次に、昨日のコメントの最後に私は次のように書きました。

>公認会計士は「日本の保険業法に準拠した会計処理を行っているか否か?」という観点から保険会社の財務諸表を監査する、

>ということなのではないだろうか(つまり、日本の保険会社は米国基準を適用することは本質的にできないはずだ)、と思いました。

この問題点について改めて考えるために、今日はソニーフィナンシャルホールディングス株式会社が開示をしている

「【参考開示】米国会計原則に基づく主要業績数値について」を紹介しています。

1ページ目に「日本会計基準と米国会計原則との間には多くの差異がある。」とはっきりと書かれています。

しかし、考えてみますと、本来準拠すべき会計基準とは異なる会計基準で財務諸表を作成すること自体に始めから無理があるのです。

6ページ目以降に日本会計基準と米国会計原則の差異について詳細に説明されているわけですが、結局のところ、理論的には、

ソニーフィナンシャルホールディングス株式会社の財務諸表を米国会計原則に従って作成すること自体ができない、

と考えなければならないわけです(会計基準の差異を説明されたところで正しくない財務諸表であることに変わりはないのです)。

これは例えて言うならば、「会社が自社独自の全く新しい会計処理方法を設定して財務諸表を作成し開示を行い、その上で、

自社独自の会計処理方法と日本会計基準の差異について説明をする。」ということと行っていることは同じであるわけです。

上場保険会社の財務諸表監査は、金融商品取引法監査であるのと同時に保険業法監査でもあるのです。

ソニー株式会社が連結財務諸表を作成するためにはソニーフィナンシャルホールディングス株式会社の財務諸表を米国基準に

従って作成するしかありませんが、理論的にはそのこと自体が不可能だと言わねばならないのです。

An insurance company must prepare its financial statements in accordance

with the Insurance Business Act.

保険会社は保険業法に準拠して財務諸表を作成しなければなりません。

A trade name of a juridical person to which each worker belongs often

represents each worker's substantial treatment.

Even if a company tries to

operate its businesses centering on "people,"

a "holding company system" all

the way disconnects the "people."

各労働者が所属している法人の商号は各労働者の実質的な待遇を表していることがしばしばあります。

たとえ会社が「人」を軸に事業を営もうとしても、「持株会社制」がわざわざ「人」をばらばらにしてしまうのです。

A Prospectus of Sony Corporation has stated clearly and repeatedly an

importance of "people."

ソニー株式会社の設立趣意書では、はっきりとそして何度も「人」の重要性について謳われています。

,287LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}