2020年5月6日(水)

「本日2020年5月6日(水)にEDINETに提出された全ての法定開示書類」

Today

(i.e. May 6th, 2020), 0 legal disclosure document has been submitted to EDINET

in total.

本日(すなわち、2020年5月6日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計505日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~)

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年4月8日(水)日本経済新聞

逆風下の決算 ここがポイント ①

市場収縮

減収ラッシュ 最終損益、減損損失も打撃 資産価値の目減り映す

決算、利益は5段階表示

(記事)

2020年4月9日(木)日本経済新聞

逆風下の決算 ここがポイント ②

現預金手厚く、有事の流出に備え 問われる迅速な調達

貸借対照表 借金や資産示す

(記事)

2020年4月10日(金)日本経済新聞

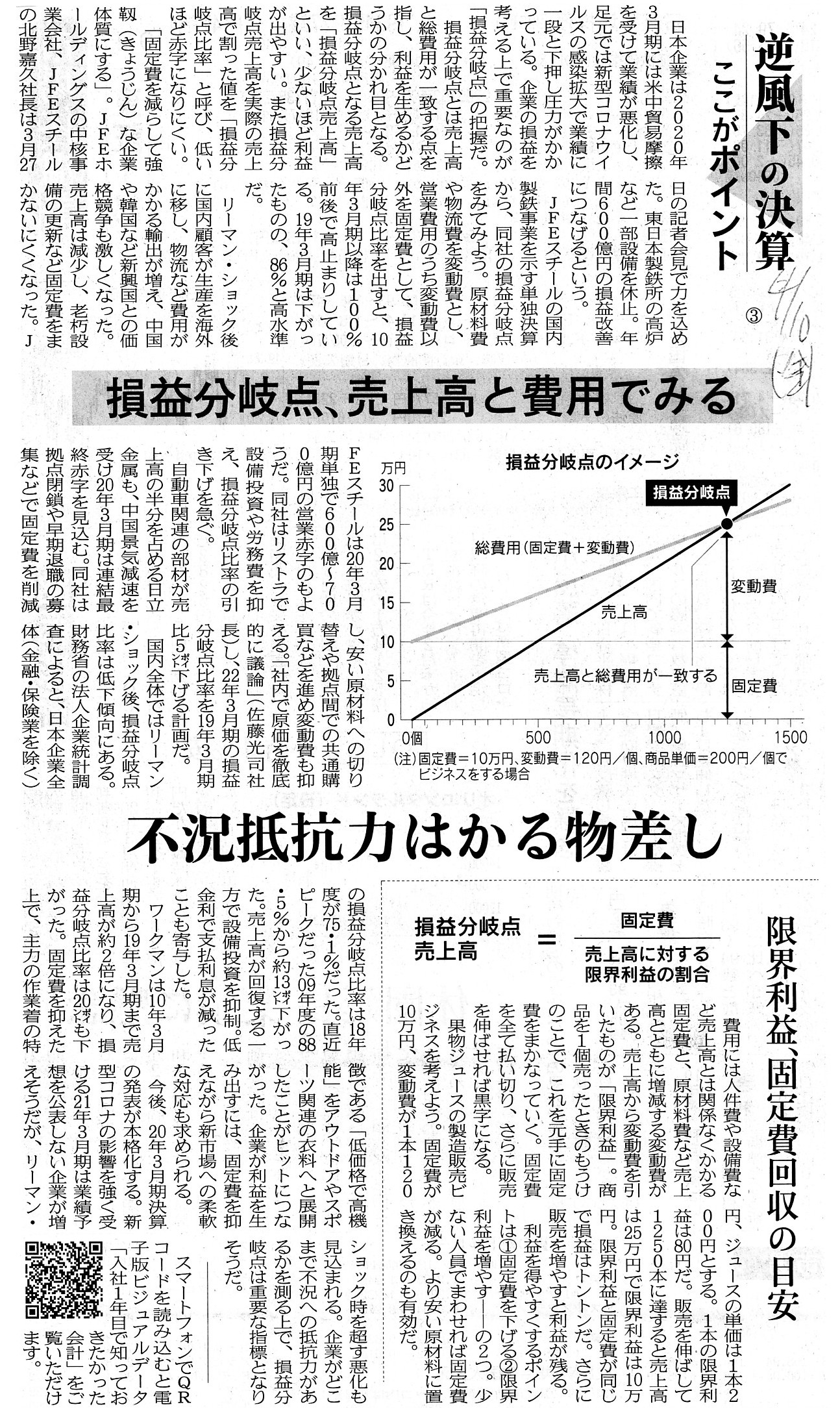

逆風下の決算 ここがポイント ③

損益分岐点、売上高と費用でみる 不況抵抗力

はかる物差し

限界利益、固定費回収の目安

(記事)

2020年4月11日(土)日本経済新聞

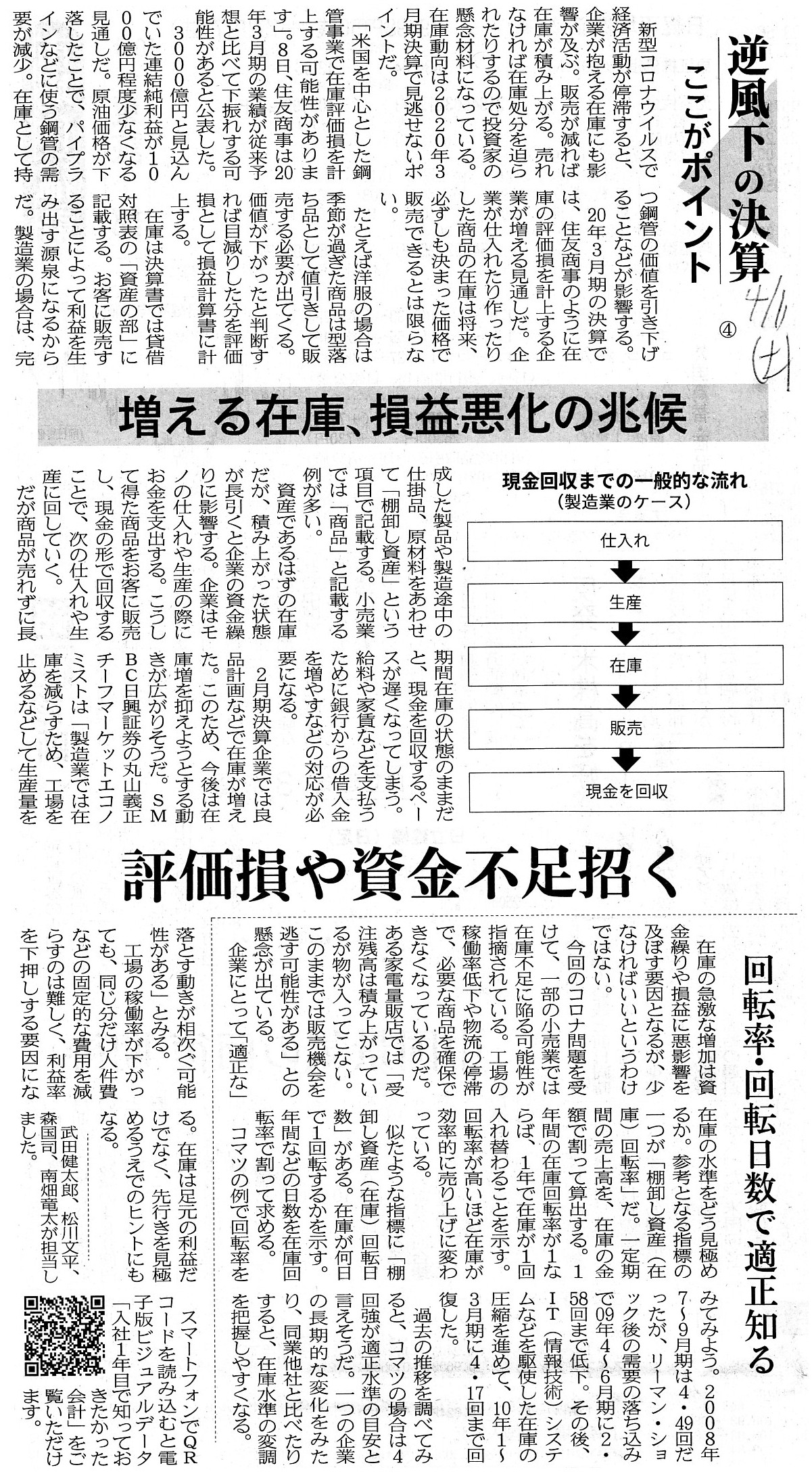

逆風下の決算 ここがポイント ④

増える在庫、損益悪化の兆候 評価損や資金不足招く

回転率・回転日数で適正知る

(記事)

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

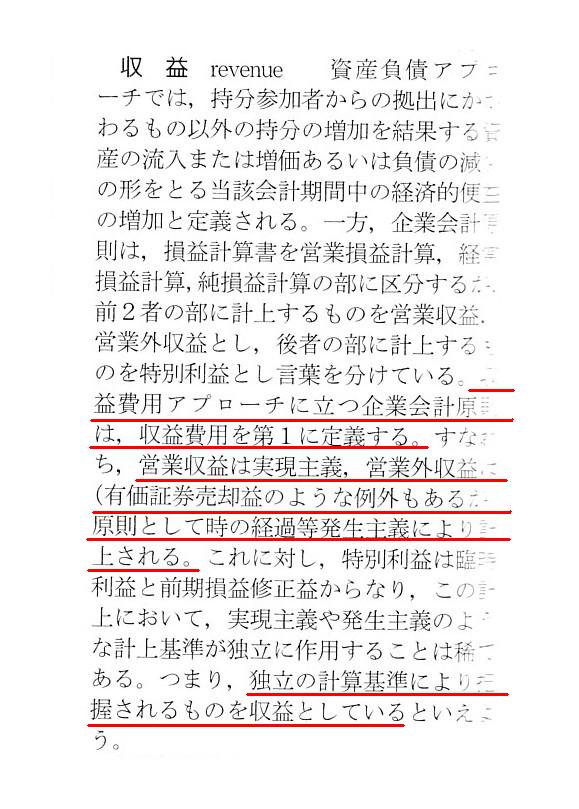

「収益」("Revenue")

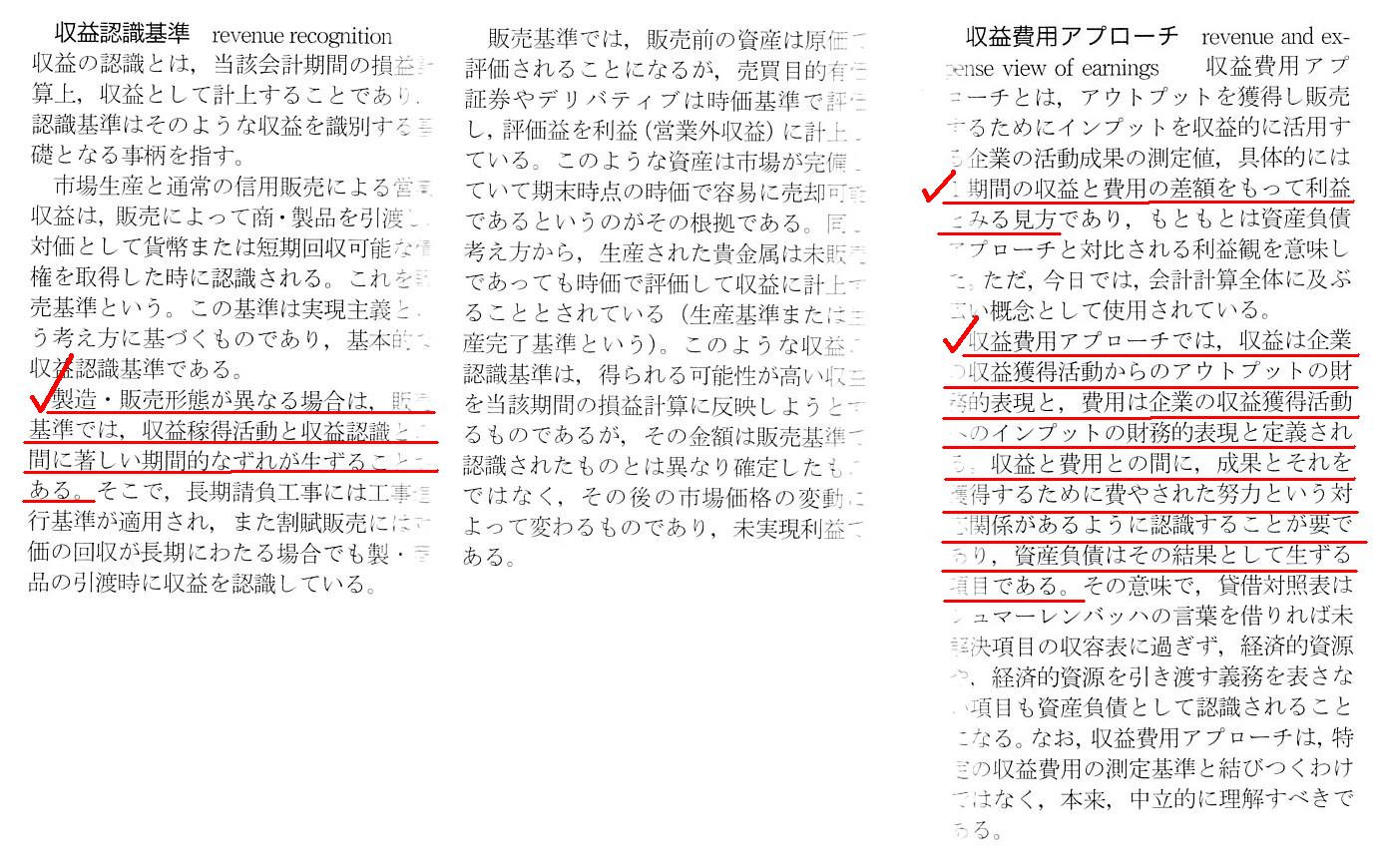

「収益認識基準、収益費用アプローチ」("Revenue

Recognition Criterion"、"Revenue and Expense View of Earnings")

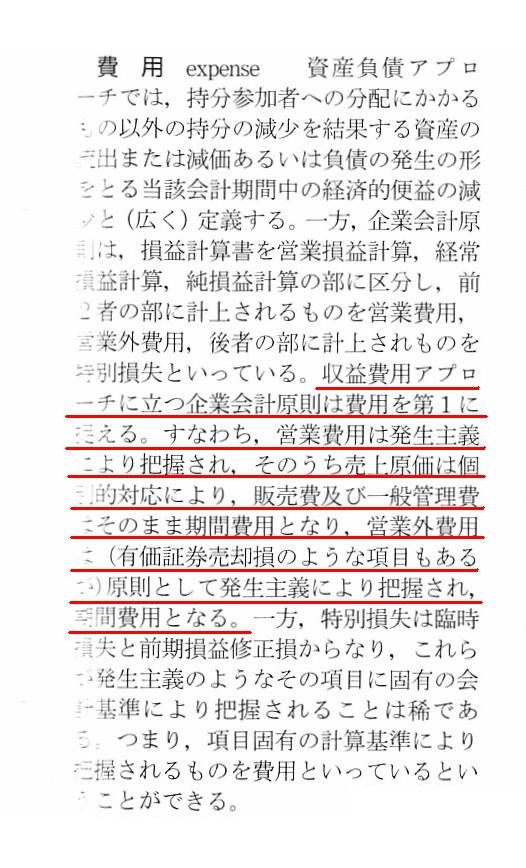

「費用」("Expense")

「費用・収益対応の原則」("The

Principle of a Matching of a Cost with a Revenue")

>減損損失は稼働率が下がった工場や価格が下落した株式など、保有する資産の価値を切り下た際に生じる損失。

>国際基準には特別損益の概念がなく、これに相当する損益は営業利益の段階で反映する。

日本基準では減損損失は特別損失の項目に計上するのですが、国際会計基準では減損損失を営業費用として計上することに

なっているとのことです(営業利益に含まれる項目が日本基準と国際会計基準とで異なっているとのことです)。

今年1月の末頃から天変地異の影響が出始めており、製造業においては生産設備の稼働率が低下する傾向にあるわけですが、

最も深刻な場合ですと需要の減少を受けて会社が生産設備の稼働を停止させるという事態が考えられるわけです。

会社が生産設備の稼働を停止させる場合の会計処理についてですが、2020年5月4日(月)のコメントで一言だけ書きました。

会計上は、「減価償却」という会計処理は「費用・収益対応の原則」に従って行われるわけですが、次のように書きました。

>会社の減価償却資産が稼動を停止した場合は、その減価償却費は、「特別損失」の項目に計上をしなければならず、

上記の結論は日本基準を前提に書いたわけですが、紹介している記事を読んで、「国際会計基準では、会社が減価償却資産の

稼動を停止した場合はその減価償却費は営業費用(販管費等)の項目に計上することになるのだろう。」と私は思いました。

会社が減価償却資産の稼動を停止した場合の減価償却費の計上区分についてなのですが、考えようよっては、日本基準においても

営業費用の一項目(特に「販売費及び一般管理費」)に計上するという考え方もあるのかもしれないなと思いました。

なぜならば、減価償却資産の減価償却手続きは経常的費用中の経常的費用だと言える(臨時の損失では決してない)からです。

減価償却費の発生そのものは"extraordinary"(一時的な、臨時の)なものでは決してないわけです。

減価償却費の発生そのものは減価償却期間全体に渡る極めて"ordinary"(経常的な、普通の)なものであるわけです。

減損処理と減価償却手続きとは臨時的か経常的かという点において本質的に異なるわけです。

需要の減少や売上高の低迷も含めて過去に取得した減価償却資産の費用化だ、と考えるべきなのかもしれないなと思いました。

「費用を損益計算書のどの区分に計上するべきか?」という問いは、換言するならば、

「費用の計上を『費用・収益対応の原則』から乖離することをどの程度容認するか?」という問いになると思います。

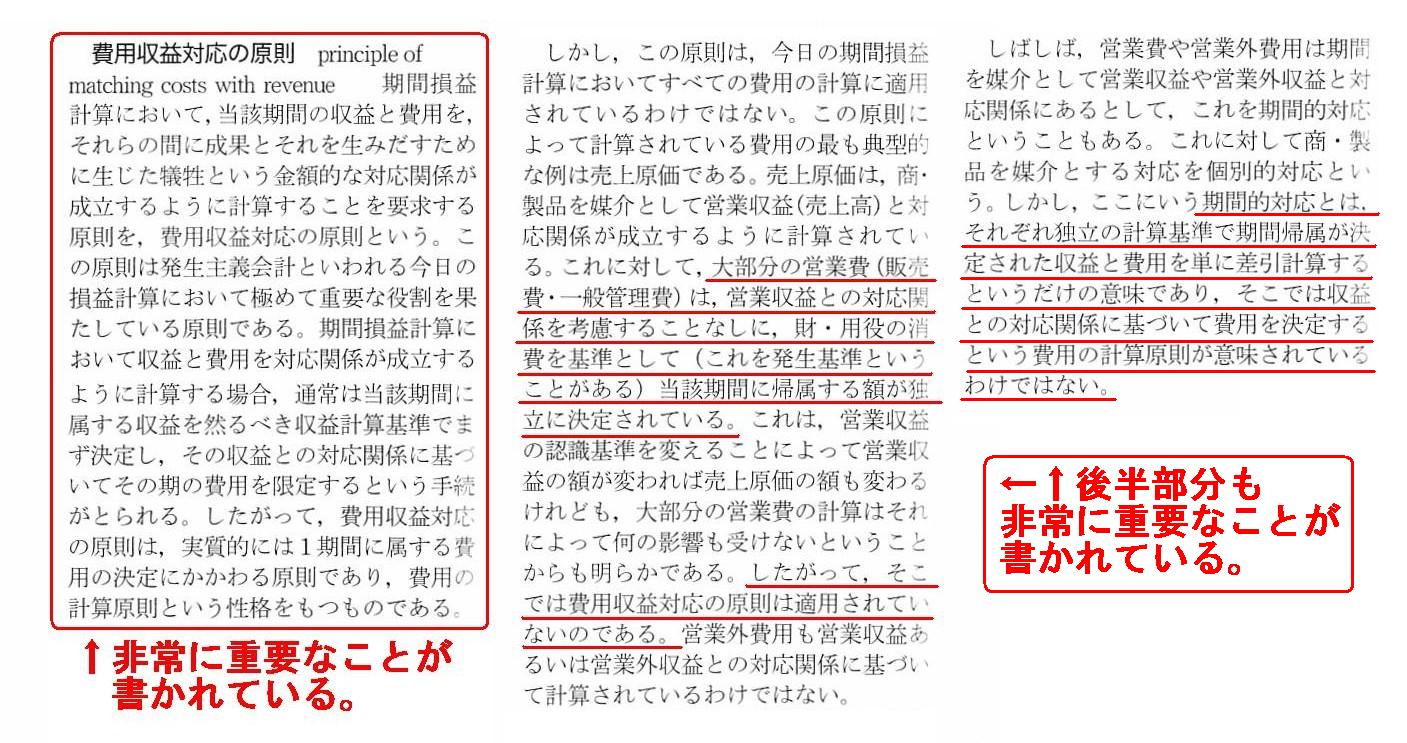

以前もスキャンして紹介した解説になりますが、会計学辞典の「費用・収益対応の原則」には重要なことが書かれていると思います。

「費用・収益対応の原則」は現実には今日の期間損益計算においてすべての費用の計算に適用されているわけではないのですが、

仮に「費用・収益対応の原則」を本当に徹底させるならば、すべての費用は実は「収益認識基準」に従って計上されるのです。

Contrary to what you might think, but, if "the Principle of a Matching of a

Cost with a Revenue" were really

thoroughly put into practice, all costs and

expenses would be recorded in accordance with a "revenue recognition

criterion."

意外に思うかもしれませんが、仮に「費用・収益対応の原則」を本当に徹底させるとするならば、

全ての原価・費用は「収益認識基準」に従って計上されることになるのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}