2020�N3��30��(��)

�u�{��2020�N3��30��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today (i.e. March 30th, 2020), 685 legal disclosure documents have been submitted to EDINET in total.

�{���i���Ȃ킿�A2020�N3��30���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v685���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v468���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

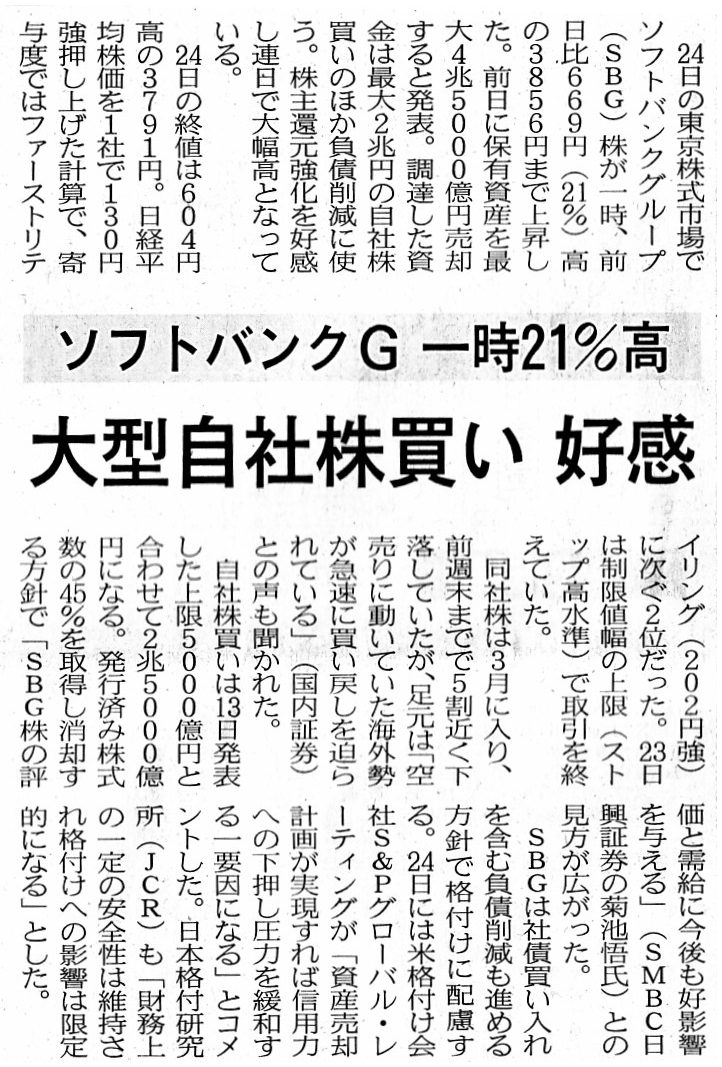

2020�N3��25��(��)���{�o�ϐV��

�\�t�g�o���NG �ꎞ21�����@��^���Њ����� �D��

�i�L���j

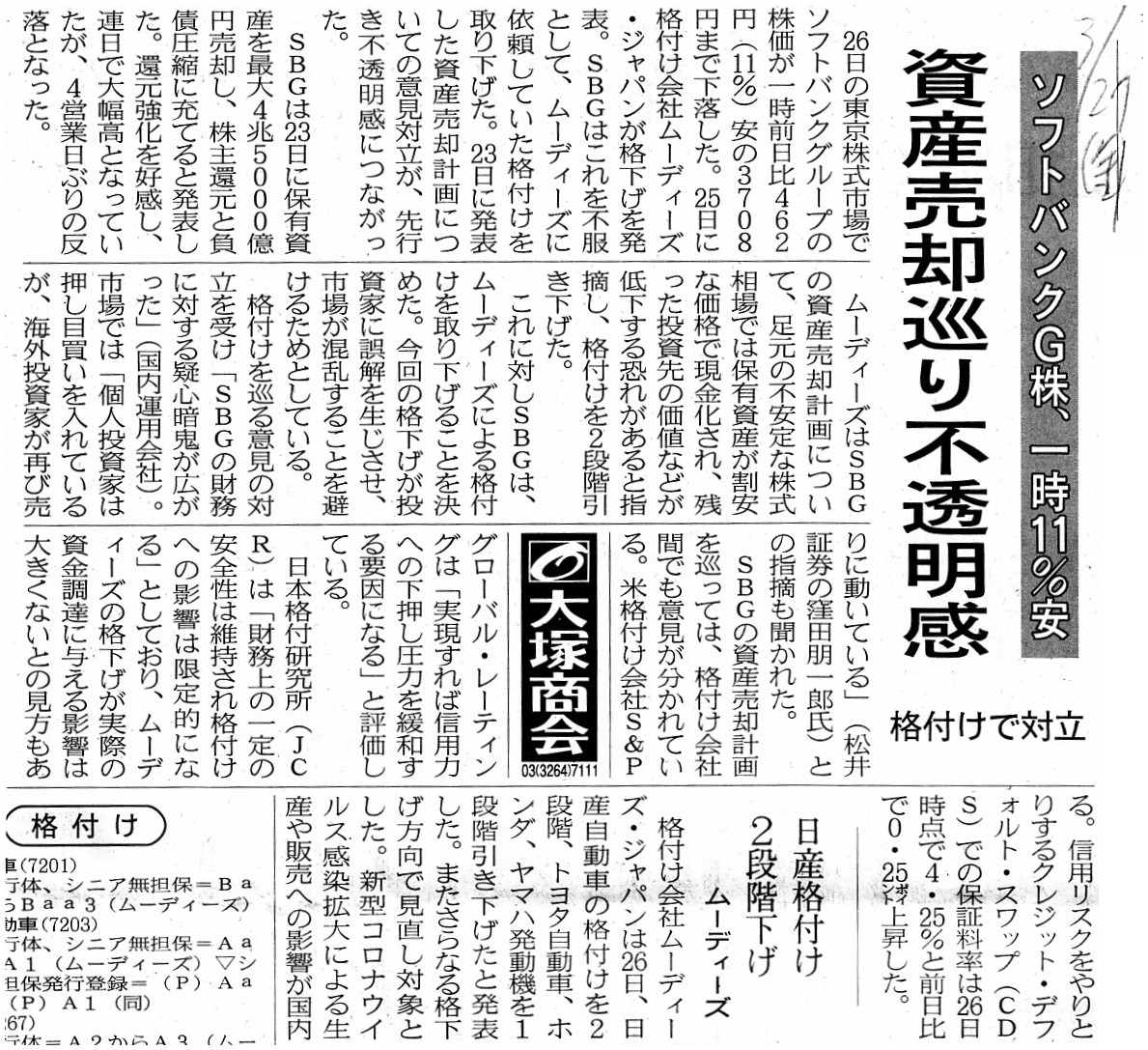

2020�N3��26��(��)���{�o�ϐV��

���m��������Ɛ_�o��@�\�t�g�o���NG�A���Њ�����

���[�f�B�[�Y�i�����@SBG�A�i�t���˗��Ƃ���

�i�L���j

2020�N3��27��(��)���{�o�ϐV��

�\�t�g�o���NG���A�ꎞ11�����@���Y���p����s�������@�i�t���őΗ�

�i�L���j

2020�N3��25��

���[�f�B�[�Y�E�W���p���������

�\�t�g�o���N�O���[�v�̊i�t�� Ba3

�Ɋi�����A����Ɋi���������Ō�����

ttps://www.moodys.com/researchdocumentcontentpage.aspx?docid=PR_420823

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N3��25��

�\�t�g�o���N�O���[�v�������

���[�f�B�[�Y�̊i�t���̎扺���ɂ���

ttps://group.softbank/system/files/news/ja/press/2020/20200325/pdf/20200325.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�u�\�t�g�o���N�O���[�v������Ђ̊����̍ŋ�1�T�Ԃ̒l�����v

�u�\�t�g�o���N�O���[�v������Ђ̊����̍ŋ�1�����̒l�����v

�u�[�~�i�[���@���Z���i����@�v�@����a ���ˑP�� ���@�i���{�o�ϐV���o�ŎЁj

��12�́@���Z���i����@�̋ƋK��

1. ���Z���i����Ɠ��̋K��

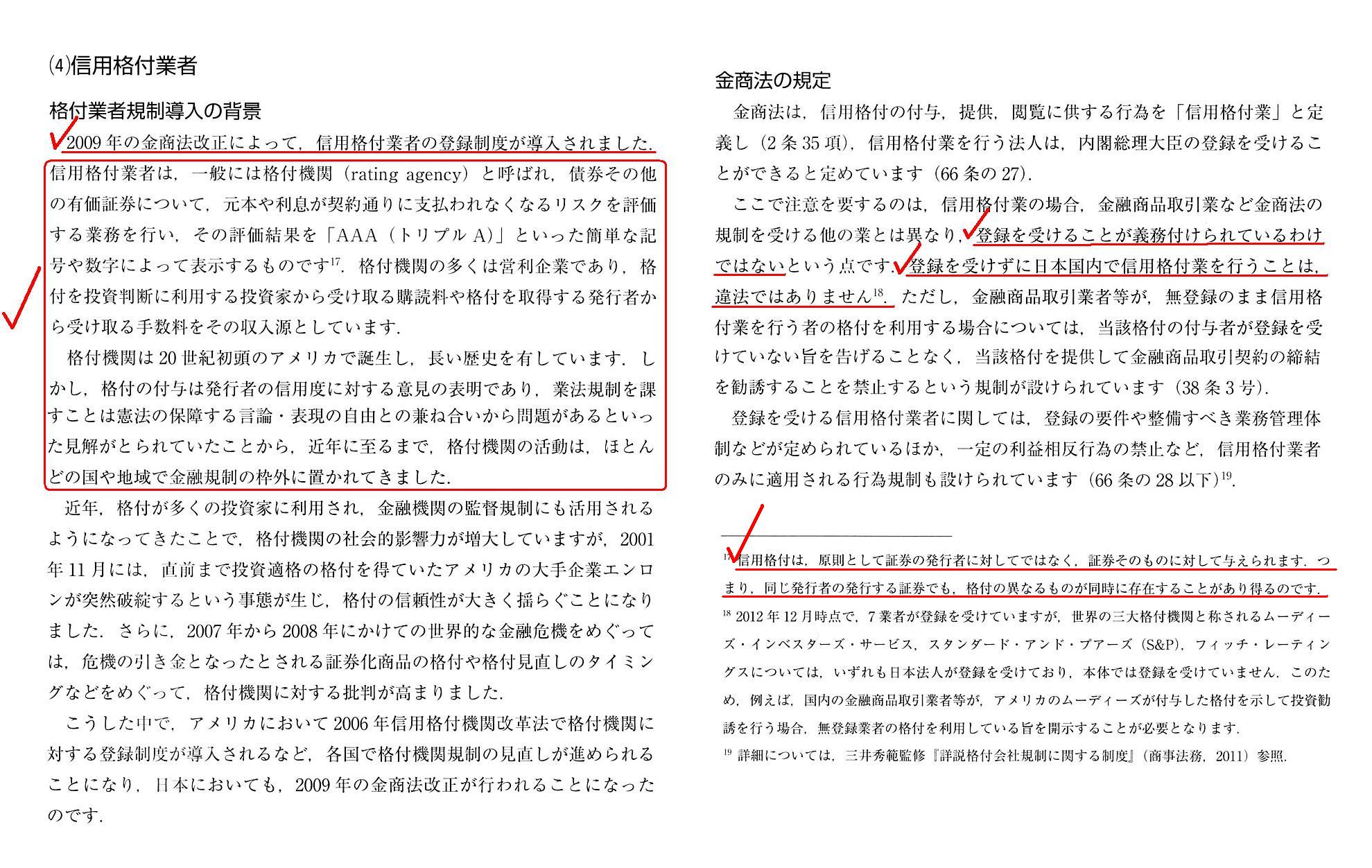

(4)

�M�p�i�t�Ǝ�

�i�t�ƎҋK�������̔w�i

�����@�̋K��

�u314�`316�y�[�W�v

�r��17

>�M�p�i�t�́A�����Ƃ��ď،��̔��s�҂ɑ��Ăł͂Ȃ��A�،����̂��̂ɑ��ė^�����܂��B

>�܂�A�������s�҂̔��s����،��ł��A�i�t�̈قȂ���̂������ɑ��݂��邱�Ƃ����蓾��̂ł��B

�\�t�g�o���N�O���[�v������Ђ͕ۗL���Y�p���Ď��Њ������ƕ��̍팸�ɏ[�Ă�Ƃ�������ɂ��Ẳߋ��̃R�����g��

2020�N3��24���i��)

http://citizen2.nobody.jp/html/202003/20200324.html

�y�R�����g�z

����͊i�t����M�p�i�t�Ǝ҂ɂ��ăR�����g�������܂������A�����_�_�ɂ��Ĉꌾ�����NjL���������Ǝv���܂��B

���Z���i����@�̋ƋK���́A�K������Ǝ҂�����4��ނɋ敪���Ă��܂��B

�@���Z���i����Ǝ�

�A�o�^���Z�@��

�B���Z���i����Ǝ�

�C�M�p�i�t�Ǝ�

����̏،����x�̌���������ł́A�K������Ǝ҂ɇD�c�����s�g������Ђ��V���Ɋ܂܂��悤�ɂȂ�\��������킯�ł��B

���Z���i����@�ł́A�u�M�p�i�t�Ǝ҂͐M�p�i�t���{���ɋ�����Ƃ����s�ׂ��s�����݂ł���B�v�Ƃ����ӂ��ɒ�`���Ă��܂��B

�܂�A�M�p�i�t�Ǝ҂͓���̌ڋq��Ƃ���킯�ł͂Ȃ��A�Ƌ��Z���i����@�͍l���Ă���킯�ł��B

�c�����s�g������Ђɑ��Ă������悤�Ȓ�`�t�������x�Ȃ���Ă����̂�������Ȃ��ȁA�Ǝv���܂����B

�܂��A��A�̋L���ƃv���X�����[�X�Ƌ��ȏ��̋L�q��ǂ�ŁA���́A

�u�L���،��ɕt�^����Ă���i�t���Ƃ����̂́A�����i���s�ςł���̂��������̂��A����Ƃ��A

���s�҂̏ɉ����ēK�X�ɕύX�����̂��������̂��A�ǂ��炪�������̂�������Ȃ��ȁB�v�A�Ǝv���܂����B

�����ɂȂ��Ă��Ȃ���������܂��A�ǂ���̍l�������������悤�Ɏ��͎v���܂����B

���̓_�ɂ��čl���Ă��܂��āA���́A�u���̘_�_�́A1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ������ꊔ���̈ʒu�t����

1999�N10��1���ȍ~�̌��s�̏،����x�ɂ������ꊔ���̈ʒu�t���Ƃ̑���_�ɗގ�������̂�����ȁB�v�A�Ǝv���܂����B

�����Č����Ȃ�A1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ������ꊔ���̊i�t���͑S�������u��ΓI�ɁwAAA�x�v

�ł������i�܂�A���s�҂��|�Y���邱�Ƃ͌����ĂȂ������j�킯�ł����A����ɁA

��ꊔ���̊����\���z����ɖ��z�i�����̎擾���z�Ə�ɓ����j�ł������킯�ł��B

�u�i�t���v�i�|�Y�\���j�Ƃ������Ƃ��l���Ă݂܂��ƁA�u1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ������ꊔ���Ƃ����̂́A

���݂̍��ȏ�ɍ��ł������̂��B�v�A�Ƃ����ӂ��Ɏv���܂����B

Acting negatively is assuring natives in the market.

That is to say,

investors in the market are able to ascertain

whether a Credit Rating Agency

plays a confidence game with an issuer or not through its rating action.

�ے�I�ȍs������邱�Ƃ͎s��̐����l�����S�����܂��B

���Ȃ킿�A�s��̓����Ƃ́A�M�p�i�t�Ǝ҂̊i�t���A�N�V������ʂ��āA

�M�p�i�t�Ǝ҂����s�҂Ɠ�ꍇ���d�������Ă��Ȃ����ǂ������m�F���邱�Ƃ��ł���̂ł��B

���_�I�ɂ́A���s�҂��ꎩ�g�̊i�t���Ƃ��̔��s�҂����s�����L���،��̊i�t���͓���Ȃ̂ł��B

�i�t���Ƃ����̂́A�����ɍ��s���s�̉\����\���܂��B

�L���،��̊z�ʋ��z�ɑ���L���،��̏��ҋ��z�̊�����\���Ă���킯�ł͂���܂���B

�ȒP�Ɍ����A���s���s�̉\���Ə��ҋ��z�Ƃ͑S���ʂ̊T�O�Ȃ̂ł��B

A managing securities company for an underwriting of a share to be newly

listed

in the traditional securities system before September 30th,

1999

used to be, as it were, a Credit Rating Agency always determining a

rating as "AAA."

To put it more precisely, in those days,

after the Agency

had assessed a share to be newly listed in a listing examination

procedure,

the Agency used to determine whether to determine a rating of the

share as "AAA"

with an intrinsic value of the share determined or to deter

the share from being listed in the market.

In other words, in the traditional

securities system before September 30th, 1999,

a rating of a listed share

traded in the stock market used to be "absolutely 'AAA'"

(otherwirse, the

share should not have been admitted to be listed in the stock market from the

beginning).

S&P Grobal Ratings, Moody's Investors Service, Fitch Ratings,

etc. are a Credit Rating Agency which determine a rating

both with securities

which have already been issued and traded and with securities which are to be

newly issued,

whereas a Credit Rating Agency in the traditional securities

system before September 30th, 1999

used to determine a rating only with a

share to be newly traded in the stock market.

1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ�����V�K���\��̊����̎劲���،���ЂƂ����̂́A

����A�i�t������ɁuAAA�v�ł���ƕt�^����M�p�i�t�Ǝ҂ł������̂ł��B

��萳�m�Ɍ����A�����́A���R���̎葱���ɂ����ĐM�p�i�t�Ǝ҂��V�K���\��̊����̉��l��]�����I������ɁA

�M�p�i�t�Ǝ҂́A�����̖{���I���l�����肷��Ɠ����Ɋ����̊i�t�����uAAA�v�ł���ƕt�^���邩�A�������́A

�������s��ɏ�ꂷ�邱�Ƃ�j�~���邩�����߂Ă����̂ł��B

���̌�����������A1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ����ẮA

�����s��Ŏ��������ꊔ���̊i�t���́u��ΓI�ɁwAAA�x�v�ł������̂ł�

�i���������łȂ��̂Ȃ�A���̊����͊����s��ɏ�ꂷ�邱�Ƃ��n�߂���F�߂��Ȃ������͂��Ȃ̂ł��j�B

S&P�O���[�o���E���[�e�B���O�X�⃀�[�f�B�[�Y�E�C���x�X�^�[�Y�E�T�[�r�X��t�B�b�`�E���[�e�B���O�X���́A

���ɔ��s�ς݂Ŏ�������ɂȂ���Ă���L���،��ƐV���ɔ��s�����\��̗L���،��̗����Ɋi�t����t�^����

�M�p�i�t�Ǝ҂Ȃ̂ł����A1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ�����M�p�i�t�Ǝ҂́A

�����s��ŐV�K�Ɏ�����Ȃ����\��̊����ɂ̂݊i�t����t�^���Ă����̂ł��B

,685LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}