2020年3月29日(日)

「本日2020年3月29日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 29th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年3月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計467日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

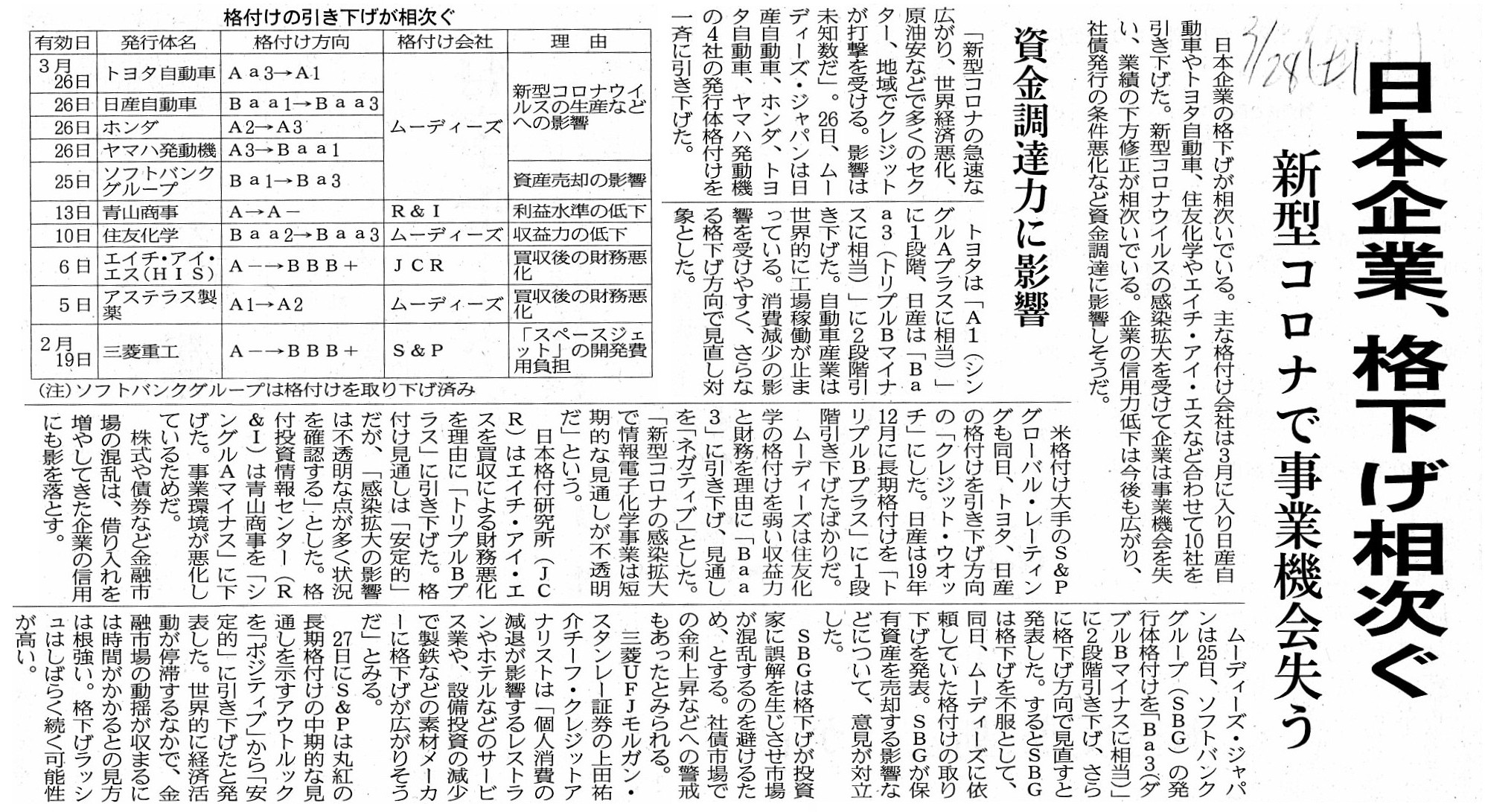

2020年3月28日(土)日本経済新聞

日本企業、格下げ相次ぐ 新型コロナで事業機会失う 資金調達力に影響

(記事)

「格付会社への規制」 公益財団法人 日本証券経済研究所 金融商品取引法研究会 研究記録第36号(平成24年5月)

ttp://www.jsri.or.jp/publish/record/pdf/036.pdf

(ウェブサイト上と同じPDFファイル)

「格付規制に関するQ&A(第1版)」 日本証券業協会(平成22年9月)

ttp://www.jsda.or.jp/about/jishukisei/web-handbook/301_hourei/files/301_01-07.pdf

(ウェブサイト上と同じPDFファイル)

「基本的には、議決権行使助言会社の業務というのは特定の顧客を相手とする(個別に助言を行うだけの)一種の投資顧問なので、

議決権行使助言会社の業務に証券規制が課されるというのは理論的には間違いだ(助言は"on

a face-to-face basis"である)。」、

という点について書いた時のコメント↓。

2019年11月9日(土)

http://citizen2.nobody.jp/html/201911/20191109.html

【コメント】

昨日のコメントでは、「債券格付会社もまた金融当局に所定の登録をするようにするべきだ。」と書いたわけですが、

実は、2009年の金融商品取引法の改正(2010年10月1日施行)によって信用格付業者の登録制度は既に導入されていました。

私は昨日、議決権行使助言会社と債券格付会社には共通点がある(投資家の専決事項についてわざわざ投資家に助言をしている)

と指摘をしたわけですが、2019年11月9日(土)のコメント内容が債券格付会社にもそのまま当てはまるところがあるのですが、

「基本的には、債券格付会社の業務というのは特定の顧客を相手とする(個別に助言を行うだけの)一種の投資顧問なので、

債券格付会社の業務に証券規制が課されるというのは理論的には間違いだ(助言は"on

a face-to-face

basis"である)。」、

と元来的な観点からは言わねばならないと私は考えます。

ただ、仮に不特定多数の市場の投資家の利益を保護することに特段の重点を置くのならば、近年は一部の業者が「自社の意見を

市場に表明する」ということを行っていることを鑑みますと、一連の業者に業規制を課することも必要になるのだと思います。

金融商品取引法の公式英訳では「信用格付業者」のことは"Credit

Rating

Agency"(信用格付機関)と訳されてるわけですが、

英単語についてですが、格付会社のことは、発行者(特に債券の募集時)のために格付けを行う場合を"agency"(代理店)と呼び、

特定の顧客を相手として(個別に助言を行うだけの)債券の評価を行う場合を"firm"(会社)と呼ぶのだと私は思いました。

公平性確保のため、格付けに際しても"agency"には発行者から独立して業務を営むことが特段に求められるのだと私は考えます。

On the securities system, a bond-rating firm has been regulated since October 1st, 2010.

証券制度上は債券格付会社は2010年10月1日以降規制されています。

A non-reliant rating (an arbitrary rating) by a bond-rating firm is

made

without what you call a "due diligence" into an issuer.

債券格付会社が行う非依頼格付(勝手格付)というのは、

発行者に対するいわゆる「デュー・ディリジェンス」がなされることなく行われます。

The Financial Instruments and Exchange Act prohibits a bond-rating firm

from doing several prescriptive matters.

金融商品取引法は債券格付会社にいくつかの所定の事項を行うことを禁止しています。

Concerning a company which makes a rating, when it makes a

non-reliant rating (an arbitrary rating),

it should be called a "firm,"

whereas, when it makes a reliant rating, it should be called an "agency."

格付けを行う会社に関して言いますと、格付けを行う会社のことは、非依頼格付(勝手格付)を行う時は

「会社("firm")」と呼ぶべきであり、依頼格付を行う時は「代理店("agency")」と呼ぶべきなのです。

Even

on the amended Financial Instruments and Exchange Act,

a public offering of a

bond doesn't always require a Registered Credit Rating Agency.

改正後の金融商品取引法においても、債券の募集には必ずしも登録信用格付業者が求められるわけではありません。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}