2020年3月10日(火)

「本日2020年3月10日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 10th, 2020), 339 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年3月10日)、EDINETに提出された法定開示書類は合計339冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計448日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

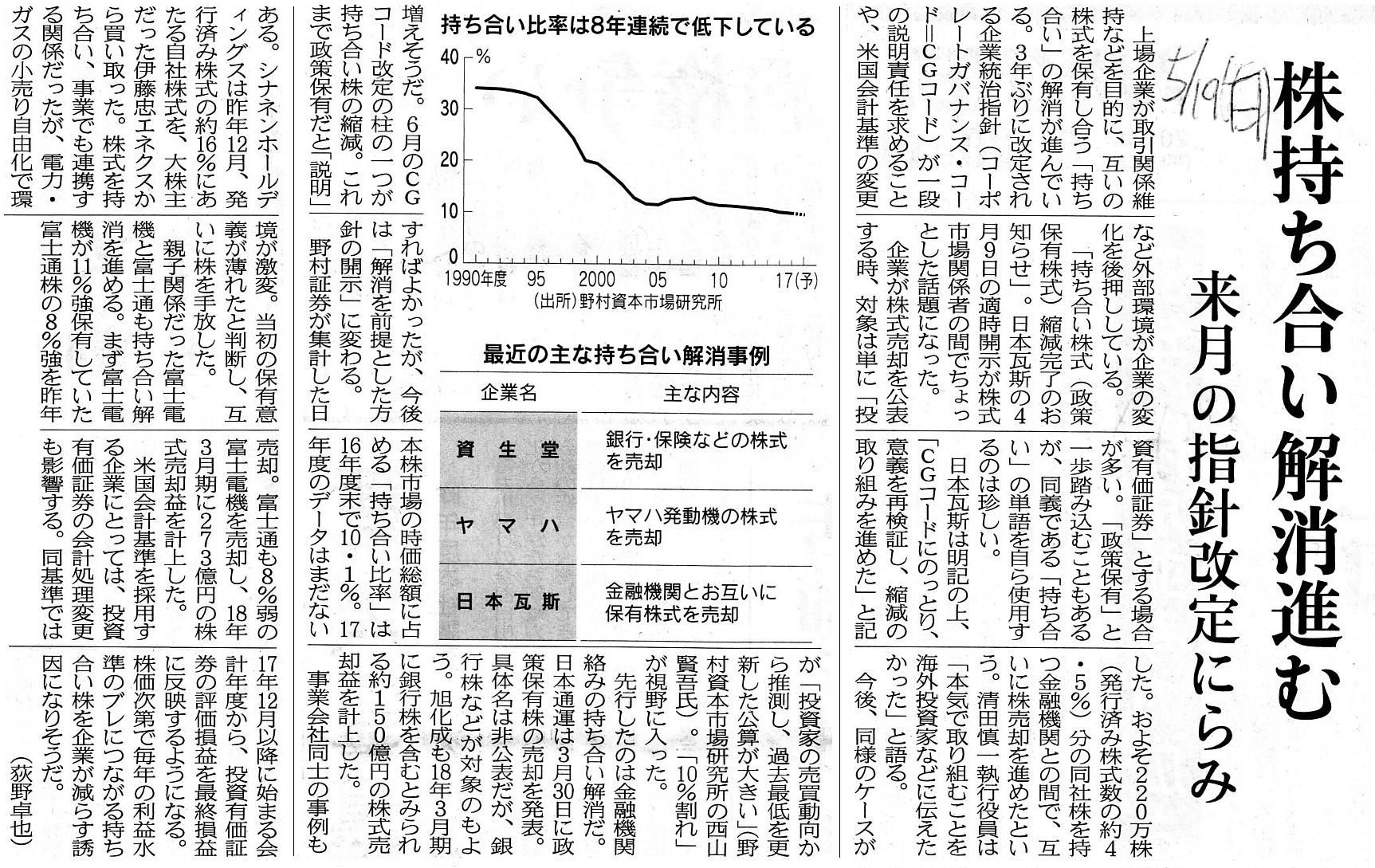

2018年5月20日(日)日本経済新聞

株持ち合い解消進む 来月の指針改定にらみ

(記事)

2018年6月6日(水)日本経済新聞

持ち合い株 売却進む ユニファミマや高島屋 2月期企業

(記事)

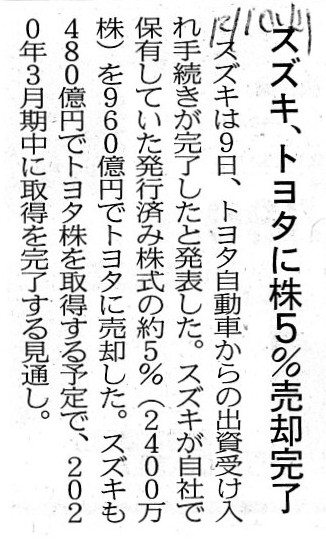

2019年12月10日(火)日本経済新聞

スズキ、トヨタに株5%売却完了

(記事)

2020年1月18日(土)日本経済新聞

政策保有株 不穏な期末 監視の目厳しく 売り圧力も

(記事)

コーポレートガバナンス・コード(2018年6月版)

ttps://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000000xdn5.pdf

(ウェブサイト上と同じPDFファイル)

【原則1−4.政策保有株式】

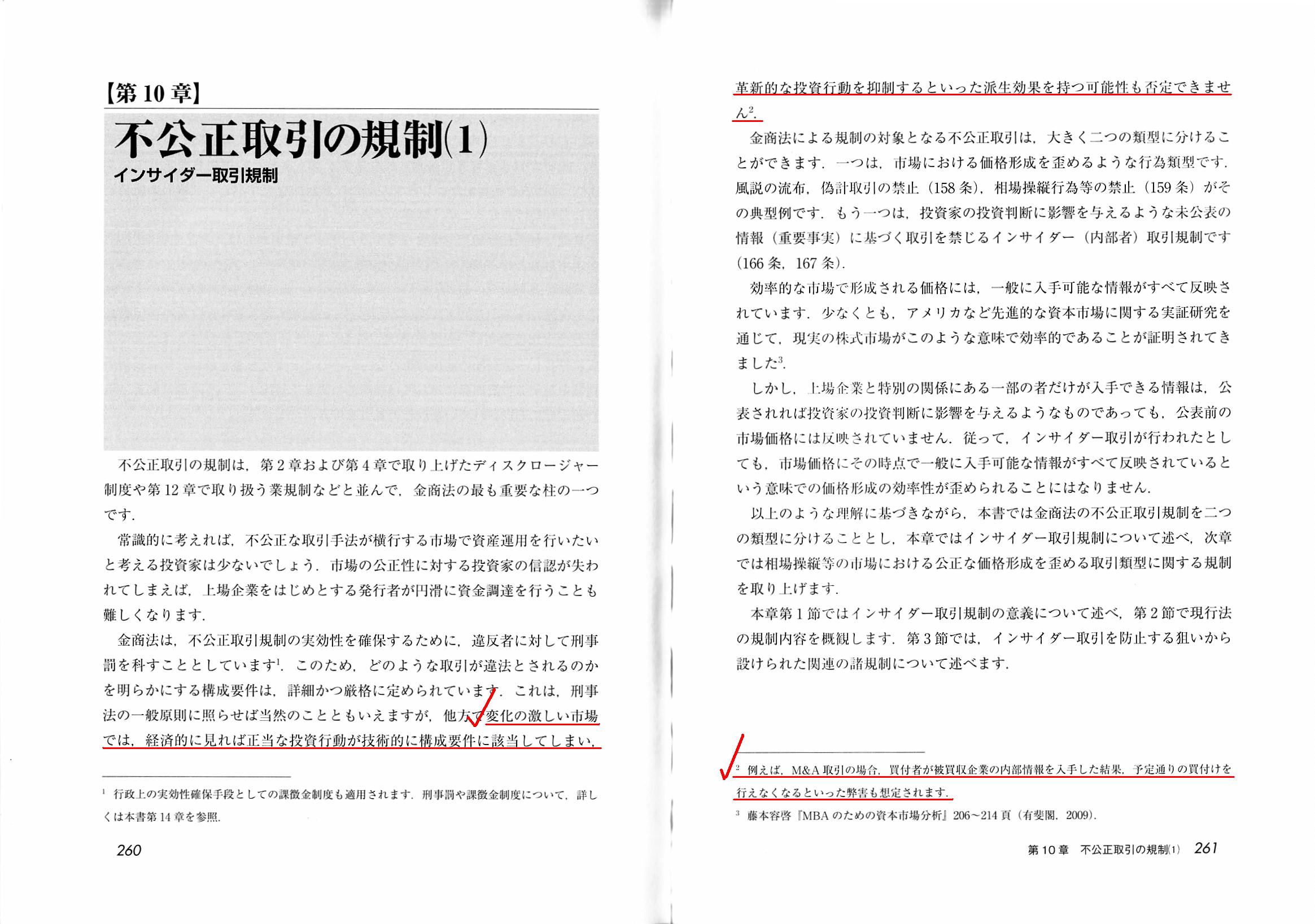

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第10章 不公正取引の規制(1) インサイダー取引規制

「260〜261ページ」

>M&A取引の場合、買付者が被買収企業の内部情報を入手した結果、予定通りの買付けを行えなくなるといった弊害も予想されます。

インサイダー取引規制に関する最近のコメント(金融庁作成の「インサイダー取引規制に関するQ&A」を紹介しました)↓。

2020年2月23日(日)

http://citizen2.nobody.jp/html/202002/20200223.html

【コメント】

上場企業が取引関係維持などを目的にお互いの株式を保有し合う「持ち合い」に関する記事を計4本紹介しています。

2018年6月1日に改訂された「コーポレートガバナンス・コード」では、政策保有株式を縮減せよとまでは書かれていないものの、

遠回しに「政策保有株式を縮減する方向が望ましい」と読める原則が記載されています(【原則1−4.政策保有株式】)。

紹介しています2018年5月20日(日)付けの日本経済新聞の記事に書かれていますように、

2018年6月以降は株式の持ち合いの「解消を前提とした方針の開示」が上場企業には求められています。

2018年6月改訂の「コーポレートガバナンス・コード」と政策保有株式の縮減については以前もコメントを書いたことがあるのですが、

その時は、「会社は経営戦略上の理由や目的(収益の獲得に寄与している等)があって取引先等の株式を保有しているのだから、

証券取引所が策定する指針で政策保有株式の縮減を全上場企業に一律に促すのは間違っている。」という趣旨のことを書きました。

この時書きました私のこの意見については今でも正しいと私は思っているのですが、今日はまた別の視点から

政策保有株式の縮減について考えたいと思っているのですが、それは「インサイダー取引規制」との関連です。

すなわち、株式を政策保有している時点で市場の投資家が知らない発行者に関する情報を実務上知ってしまう、という問題です。

理論的には、市場の投資家が知らない発行者に関する情報を知った上で株式の取引をすることをインサイダー取引というのですから、

株式を政策保有している時点で保有者はその政策保有株式を取引できない(売却も買い増しもできない)、ということになります。

M&A取引の場合は、現実的なことを踏まえて、「デュー・ディリジェンス」を行った後は全株式を一度に取得するならば

対象会社の株式の取得を証券制度上例外的に認める、というような対応を実務上は取っていくことになるのだろうと私は考えます。

「市場の投資家が知っている情報」のみを根拠にM&Aを行うのは、実務上は現実的ではない場面があると私は考えます。

What you call a "due diligence" requires a potential acquirer

either to

buy all of the shares or to buy none of the shares.

いわゆる「デュー・ディリジェンス」を行うと、

株式取得を行う可能性がある者は株式の全てを買うか株式の一切を買わないかのどちらかをしなければなりません。

In theory, once a company acquires a share held for a political

reason,

it can no longer buy the share additionally nor sell the share

afterward.

理論的には、一旦会社が政策保有株式を取得したならば、

もはやその会社は、その株式を買い増すこともできませんし、さらに、その後はその株式を売却することもできません。

If a potential acquirer has already held a share of a subject company to

some extent,

it must sell all of the share before it leaps at a "due

diligence" on the subject company.

株式取得を行う可能性がある者が対象会社の株式を既に一定割合保有している場合は、

あわてて対象会社に対し「デュー・ディリジェンス」を実施する前にその保有株式の全てを売却しなければなりません。

In theory, after their respective acquisition of a share,

neither

Suzuki nor Toyota can sell each other's share any longer.

理論的には、それぞれ株式を取得した後は、スズキもトヨタもお互いの株式を売却することはもはやできません。

,339LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}