2020年2月23日(日)

「本日2020年2月23日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 23rd, 2020), 0 legal disclosure document has

been submitted to EDINET in total.

本日(すなわち、2020年2月23日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計432日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年2月19日(水)日本経済新聞

株取引 過度な自粛待った 金融庁、異例の呼びかけ 経営者は法令違反警戒

(記事)

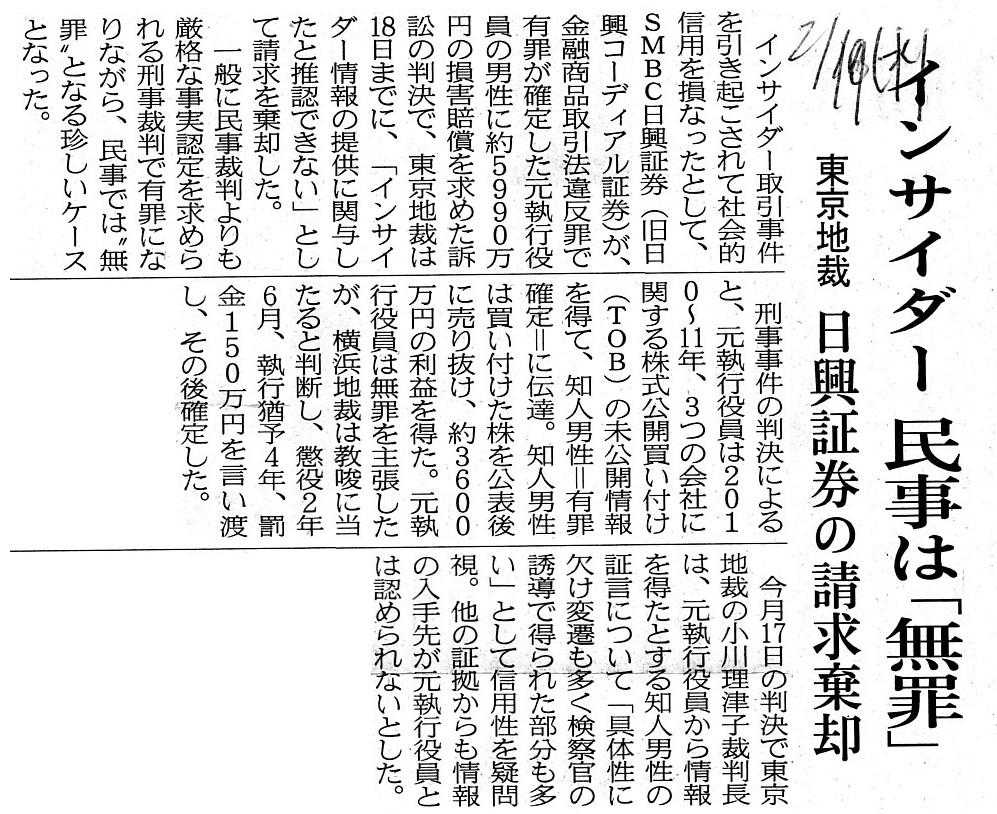

2020年2月19日(水)日本経済新聞

インサイダー 民事は「無罪」 東京地裁 日興証券の請求棄却

(記事)

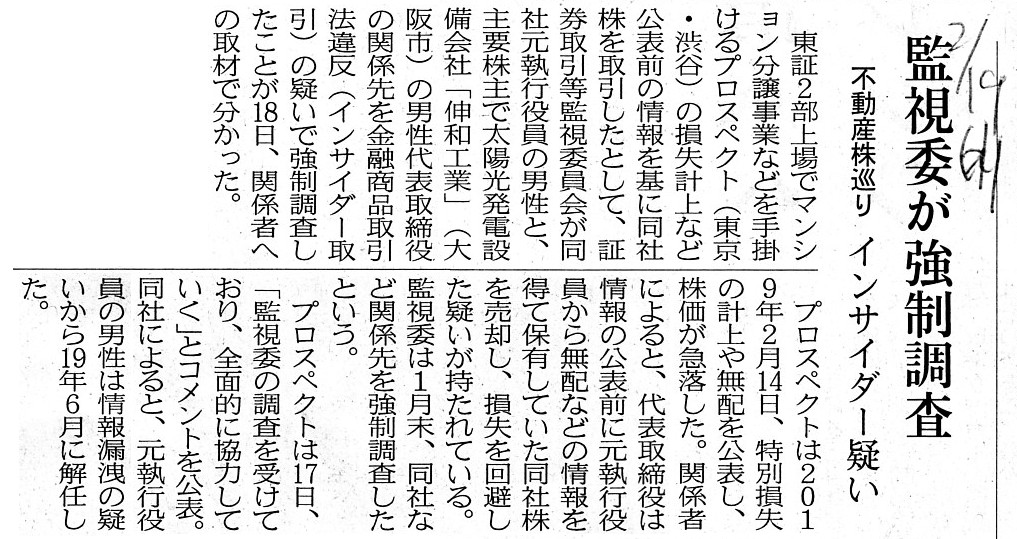

2020年2月19日(水)日本経済新聞

監視委が強制調査 不動産株巡り インサイダー疑い

(記事)

令和元年7月29日

金融庁

証券取引等監視委員会

「インサイダー取引規制に関するQ&A」を分かりやすく改訂しました!

ttps://www.fsa.go.jp/news/30/shouken/20190729.html

> 株式投資等は資産形成のための有効なツールですが、現在は、インサイダー取引規制の内容を正確に知らないこと等により、

>必要以上に投資を控えている方も多いのではないかと考えられます。

> そこで、投資経験・知識の少ない方にも規制の基本的な内容をご理解いただけるよう、

>Q&Aに「基礎編(問1~7)」を追加する等の改訂を行いました。

>(従前公表していた内容は、応用編としています。)

> 一般の方々が安心して公正な株式投資等を行うことができるよう、今後とも分かりやすい説明に努めてまいります。

インサイダー取引規制に関するQ&A

ttps://www.fsa.go.jp/news/30/shouken/190729insider_qa_.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

インサイダー取引に関する記事を3本紹介していますが、記事を題材にして一言だけコメントを書きたいと思います。

1つ目の記事についてですが、金融庁が2019年7月29日に「インサイダー取引規制に関するQ&A」を分かりやすく改訂した

とのことですが、どんな状況であればインサイダー規制を心配せずに取引できるのかに軸足を置いて改定したとのことです。

金融庁としては上場企業の役員にもっと積極的に株取引を行ってもらいたいと考えているようなのですが、

インサイダー取引規制に違反する恐れも常に内在している以上、啓蒙活動も簡単ではないと私は思います。

改定された「インサイダー取引規制に関するQ&A」を読んでいて、次の問答が間違っているのではないかと気になりました↓。

「基礎編(問1) 株式売買についてのインサイダー取引規制とはどういうものですか。」(4/18ページ)

インサイダー取引の要件として「③ 自身の職務等に関して知った場合、」と書かれていますが、

Being obeying an in-house rule on an insider trading

doesn't always

mean being obeying also the Financial Instruments and Exchange Act.

インサイダー取引に関する社内規定に従っていることは、

金融商品取引法にも従っているということを意味しているとは限らないのです。

Whether a person gets to know an important fact

on his own business,

etc. or off his own business, etc. is not a problem.

重要事実を自身の職務等に関して知ったのかそれとも自身の職務等とは無関係に知ったのかは問題になりません。

A scope of an insider trading regulation is not a person having informed

another person of an important fact

but a person having been informed of an

important fact.

インサイダー取引規制の対象範囲は、他人に対して重要事実を伝えた人ではなく、重要事実を伝えられた人なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}