2019年10月27日(日)

「本日2019年10月27日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 27th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年10月27日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計313日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

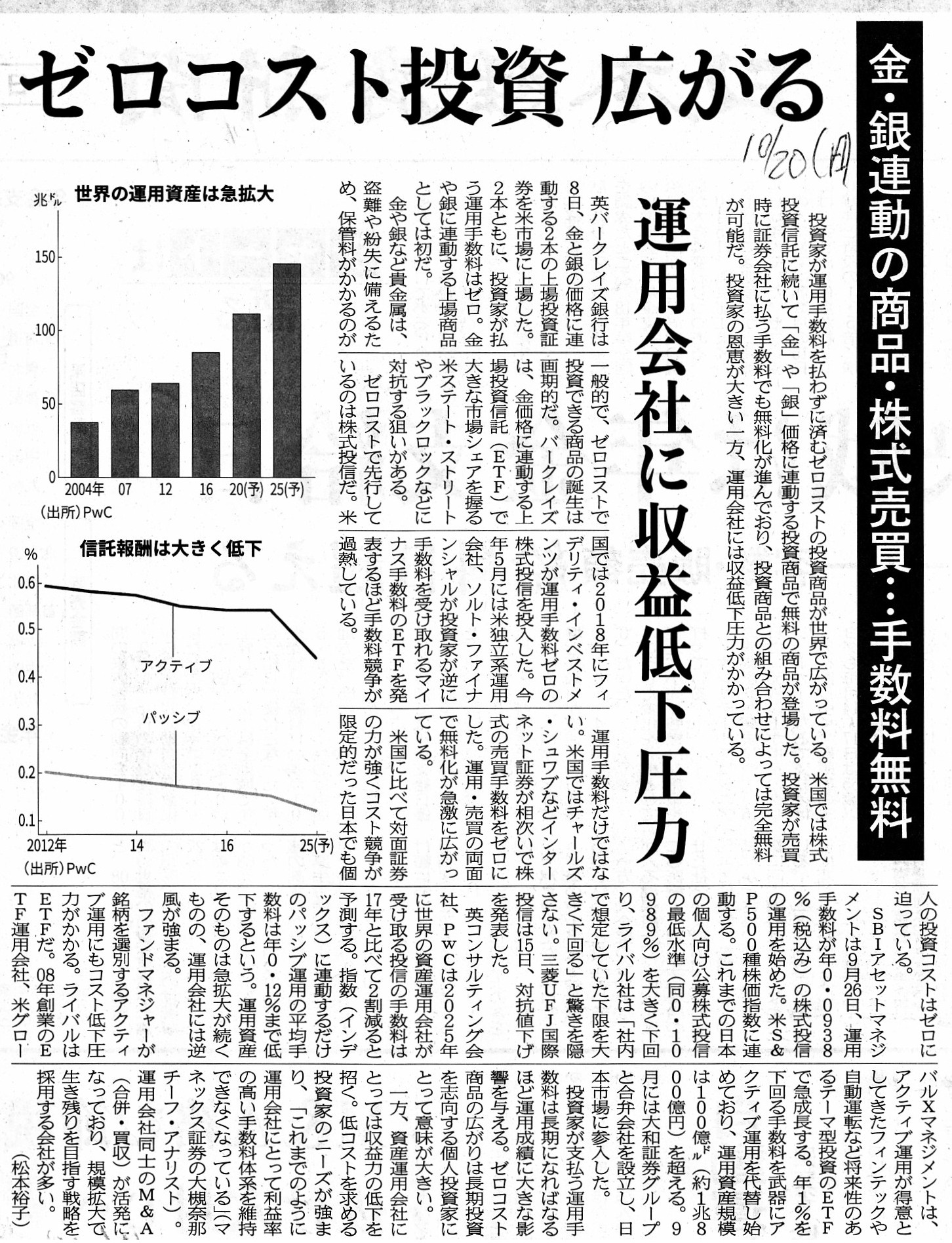

2019年10月20日(日)日本経済新聞

ゼロコスト投資

広がる 金・銀連動の商品・株式売買・・・手数料無料 運用会社に収益低下圧力

(記事)

「証券取引法(現・金融商品取引法)が大改正され根本的に証券制度が変更になってから、今日で丸20年である。」、

という点について一言(証券制度の変遷についての私の個人的な回想等)書いた時のコメント↓

2019年10月1日(火)

http://citizen2.nobody.jp/html/201910/20191001.html

【コメント】

証券投資を行うために投資家が負担する費用についての記事を計2本紹介しています。

株式の売買手数料や売買手数料の無料化については、2019年7月5日(金)と2019年7月10日(水)と2019年7月12日(金)

のコメントで書きましたので参考にして下さい。

目下、日本でも米国でも、証券投資を行うために投資家が負担する費用はゼロに近づいているとのことです。

紹介している2019年10月4日(金)付けの日本経済新聞の記事には、日本のネット証券会社の幹部らの見方として、

はっきりと次のように書かれています。

>日本も将来的に米国のように手数料ゼロに向かう

また、米国のネット証券会社最大手のチャールズ・シュワブの最高財務責任者は、株式の売買手数料を無料化することについて、

次のように語っています。

>手数料ゼロが不可避だとわかっていながら、(無料化の時期を)先延ばしする理由はない

株式の売買手数料が今後無料になることは米国ではもはやネット証券会社の前提であるかのような発言です。

記事には他に、「ゼロへの競争は終わった」とまで書かれています(手数料はゼロであることが既に前提だ、という意味でしょう)。

記事には、今年7月上旬に発生した日本における手数料引き下げ競争の表が載っていますが、

米国でもこの10月の始めにほとんど同じような手数料引き下げ競争が起こったようです。

すなわち、ネット証券会社大手のある1社が手数料の引き下げを発表するとその次の日に他の大手も手数料の引き下げを発表する、

というまさに1日単位での手数料の引き下げ競争が日本と米国両方で今年2019年に起こったわけです。

他の言い方をすると、日本でも米国でも、「株式の売買手数料はちょうど20年で無料になった。」という言い方ができるわけです。

日本では1999年9月30日までは株式の売買手数料は完全に固定されていた(固定手数料制度が採用されていた)わけなのですが、

その後段階的に手数料引き下げ競争が進み、ちょうど20年間で株式の売買手数料は無料になった、と言っていいわけです。

正確に言えば、日本ではまだ株式の取引手数料の全てが無料になっているわけではないのですが、

日本でも料金プラン(取引金額が1日10万円以下の場合等)によっては既に株式の取引手数料は無料になっています。

ちょうど20年間で株式の売買手数料は無料になったということで、ネット証券会社はまさに今年「成人」を迎えた("come

of age")

わけなのですが、この20年間は証券制度にとって株式の売買手数料が無料になる「過程」("passage")だったのでしょう。

It has come to pass that a commission on a trading of a listed share has

passed away

when the initial Internet securities companies have come of

age.

(皮切りのインターネット証券会社が成人を迎えた時に上場株式の売買手数料は無料になった、ということになりました。)

ただ、顧客からの預かり資産を増やすことや今後の証券会社間の再編が取り沙汰されていますが、

株式の売買手数料を無料にすることの一番の問題点は記事に書かれています次の一文だと思います。

>株式売買の手数料を無料化して顧客を集めても、どのように収益を生み出すかが課題になる。

例えば、紹介している2019年10月20日(日)付けの日本経済新聞の記事を読みますと、上場有価証券ではなく

「金」や「銀」の価格に連動する新しい金融商品が米国では新たに開発され販売されているとのことですが、

この新しい金融商品でも投資家が支払う運用手数料はゼロであるとのことです。

この点について考えてみますと、やはり「手数料を受け取ること」が証券会社の本質であるように私は思います。

伝統的な観点から言えば、「手数料」に代わる収入というのは証券会社にとって本質的に存在しない、と言わねばならないでしょう。

2019年7月20日(土)日本経済新聞

ずばり答えます

相続登記 怠ると 遺産分けや売却に支障 義務化を検討

(記事)

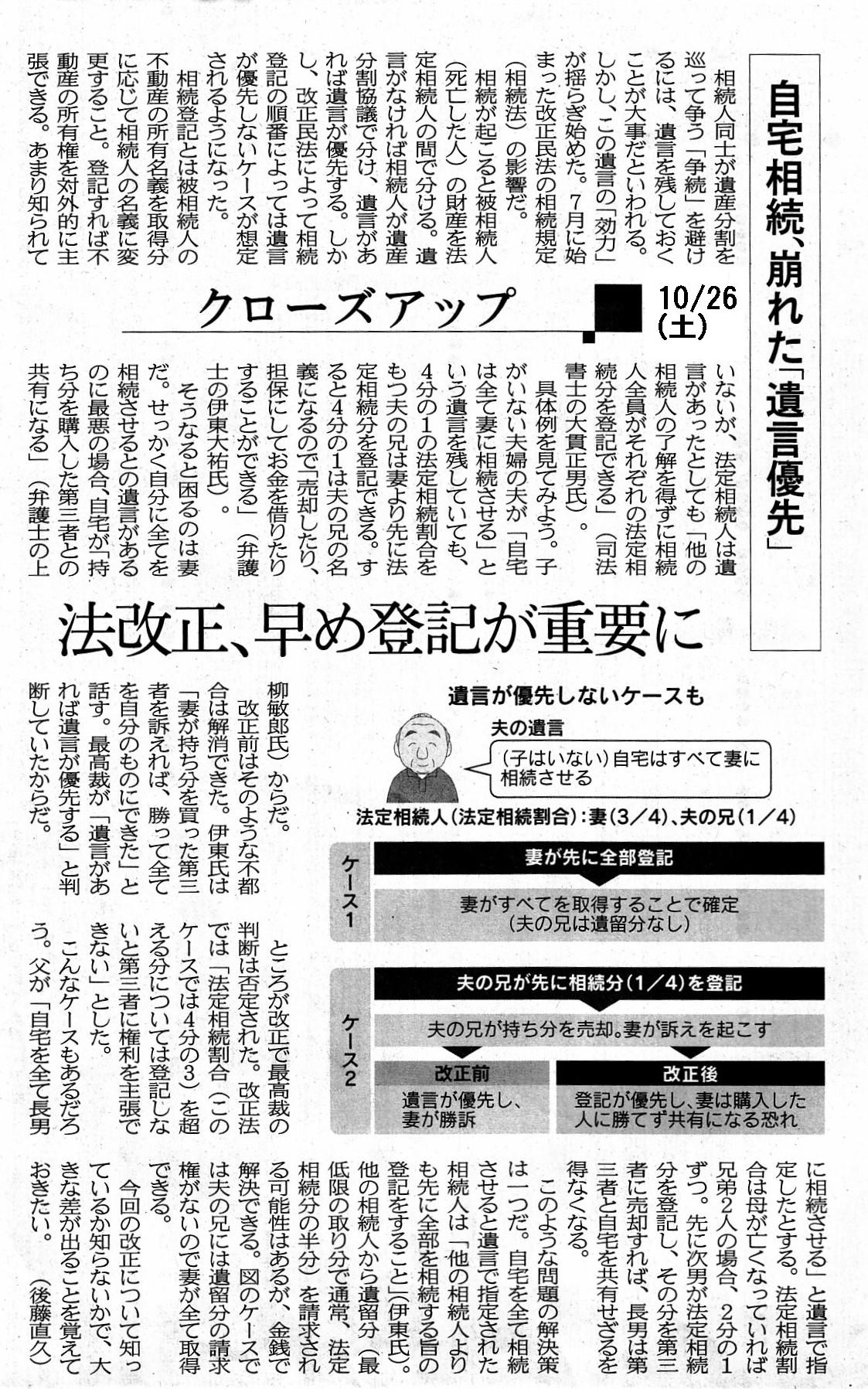

2019年10月26日(土)日本経済新聞

自宅相続、崩れた「遺言優先」 法改正、早め登記が重要

(記事)

「会社の取締役というのは、会社の付帯者("collateral")である。」という点について考察を行った時のコメント↓。

2019年10月20日(日)

http://citizen2.nobody.jp/html/201910/20191020.html

【コメント】

紹介している記事を題材にして、2019年10月20日(日)の考察に一言だけ追記をしたいと思います。

2019年10月20日(日)の考察を踏まえて一言だけ書きたいのですが、

結論を先に一言で言えば、株式会社の基本原理(会社運営の枠組み)に基づきますと、

「会社の取締役は会社債務の連帯債務者ではない。」

という考え方に理論上はなる、という結論に2019年10月20日(日)の考察を行った後私は辿り着きました。

会社の取締役はそもそも会社債務の連帯債務者ではないのです。

少なくとも理論的枠組みとしてはそうです。

しかし、会社債務の発生原因は会社の取締役にあるので、現実に対する対応策(実務上の対処法)として、

従来の商法では会社の取締役を会社債務の連帯債務者にしていただけなのです。

1987年くらいまでの商法では「会社の取締役は会社債務の連帯債務者である。」と定められていましたので、

「会社の取締役は会社債務の連帯債務者である。」のは当然のことだと私は思っていましたが、

そして、会社の取締役が会社債務の連帯債務者ではなくなったのは極めて大きな問題があると私は思っていましたが、

2019年10月20日(日)の考察を行う中で、「会社の取締役は会社債務の連帯債務者である。」との商法の規定は

債権者保護に特段に重きを置いた結果に過ぎないのだ、と私は考えるようになりました。

2019年10月20日(日)の考察を行った後、「会社というのは取締役からも独立しているもの(別の法人格を持った存在)なのだ。」

というようなことを私は感じるようになりました。

極論すれば、「たとえ会社債務の発生原因は会社の取締役にあろうとも、会社の債務と取締役の債務は法理的には別である。」、

という捉え方が理論的には(株式会社の概略論としては)正しいと私は思うようになりました。

株主が取締役を選任すること(委任の法理)も「信頼関係」ならば、

債権者が会社と取引すること(すなわち、取締役による業務執行を債権者が享受すること)も「信頼関係」であるわけです。

「会社の業務を執行している人物がどういう人物か私には分からなかった。」という債権者の言い訳や主張は通らないわけです。

なぜならば、会社の業務を執行している人物が誰かは商業登記により明らかなはずだからです。

「商業登記簿を見て会社の取締役の氏名と住所は分かったけれどもどんな人となりの人かは分からないし信頼できるかも分からない。」

と言うのであれば、その人は始めからその会社と取引をするべきではないのです。

ただ、「取締役を自らの意思で選任したか否か?」の差は現実には大きい(債権者は取締役を少なくとも選任はしていない)ので、

実務上のことを鑑み、債権者保護に大きな重点が置かれ、かつては「会社の取締役は会社債務の連帯債務者であった。」のです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}