2020年5月1日(金)

「本日2020年5月1日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2020年5月1日)、EDINETに提出された法定開示書類は合計308冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計500日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

ポイント

○長期利益は利害関係者つなぐ経営の王道

○「会社」全体では競争力の実体は分からず

○経営人材の見極めは経営者の最重要業務

(記事)

2020年4月2日(木)日本経済新聞

浅羽茂 早稲田大学教授

企業経営の針路 中 組織力結集へ魅力的戦略を

ポイント

○既存大企業の新事業創出は経済成長の鍵

○企業の長期的成長過程に2つのジレンマ

○変革推進には社員をひきつける戦略重要

(記事)

2020年4月3日(金)日本経済新聞

恩蔵直人 早稲田大学教授

企業経営の針路 下 新製品、新規性・意味性 両立を

ポイント

○アジア企業のイノベーションは停滞気味

○経営幹部の過度なリスク奨励には要注意

○顧客志向強すぎると新製品の新規性低下

(記事)

>ファイナンス理論からいえば、株価は企業が将来稼ぎ出すキャッシュフローの現在価値だ。

>企業の将来の業績成長を予測するのが株式投資の常道だ。

私が昨日書きました「財務諸表や事業分析や経営戦略から(すなわち、企業の側から)株式の本源的価値を算定すること」が

まさにコーポレート・ファイナンス理論における株式の本源的価値の算定の常道であるわけです。

常道では、投資家は財務諸表や事業分析や経営戦略から(すなわち、企業の側から)企業の将来の業績成長を予測するわけです。

一方、「『クオンツ』とは株式市場における過去の統計データから(すなわち、市場の側から)株式の本源的価値を算定する

ことである。」と昨日私は書いたわけですが、「クオンツ」では極論すれば財務諸表や事業分析や経営戦略は見ないわけです。

コーポレート・ファイナンス理論における常道と「クオンツ」とは対極にある株式評価手法であると言っていいと思います。

「クオンツ」の特徴について考えていて、「クオンツ」とは「株価のチャート図分析」を高度な数学的テクニック

(コンピューター)を駆使して行うことなのだ、と私は思いました。

「株価 チャート図分析」というキーワードで検索しましたところ、同じような分析手法のことを「チャート分析」や

「テクニカル分析」や「ヒストリカル分析」という言葉で表現されている解説記事がたくさんヒットしましたが、

端的に言えば、「クオンツ」とはそれら3つの分析手法の一類型(それらのコンピューター版)なのでしょう。

一方、コーポレート・ファイナンス理論における常道は「ファンダメンタルズ分析」に分類されると言えるでしょう。

コーポレート・ファイナンス理論における常道では、煎じ詰めれば、企業の競争力を分析することが主眼であるわけです。

コーポレート・ファイナンス理論における常道では、「企業経営の針路」を投資家自身が明確に把握しなければならなのです。

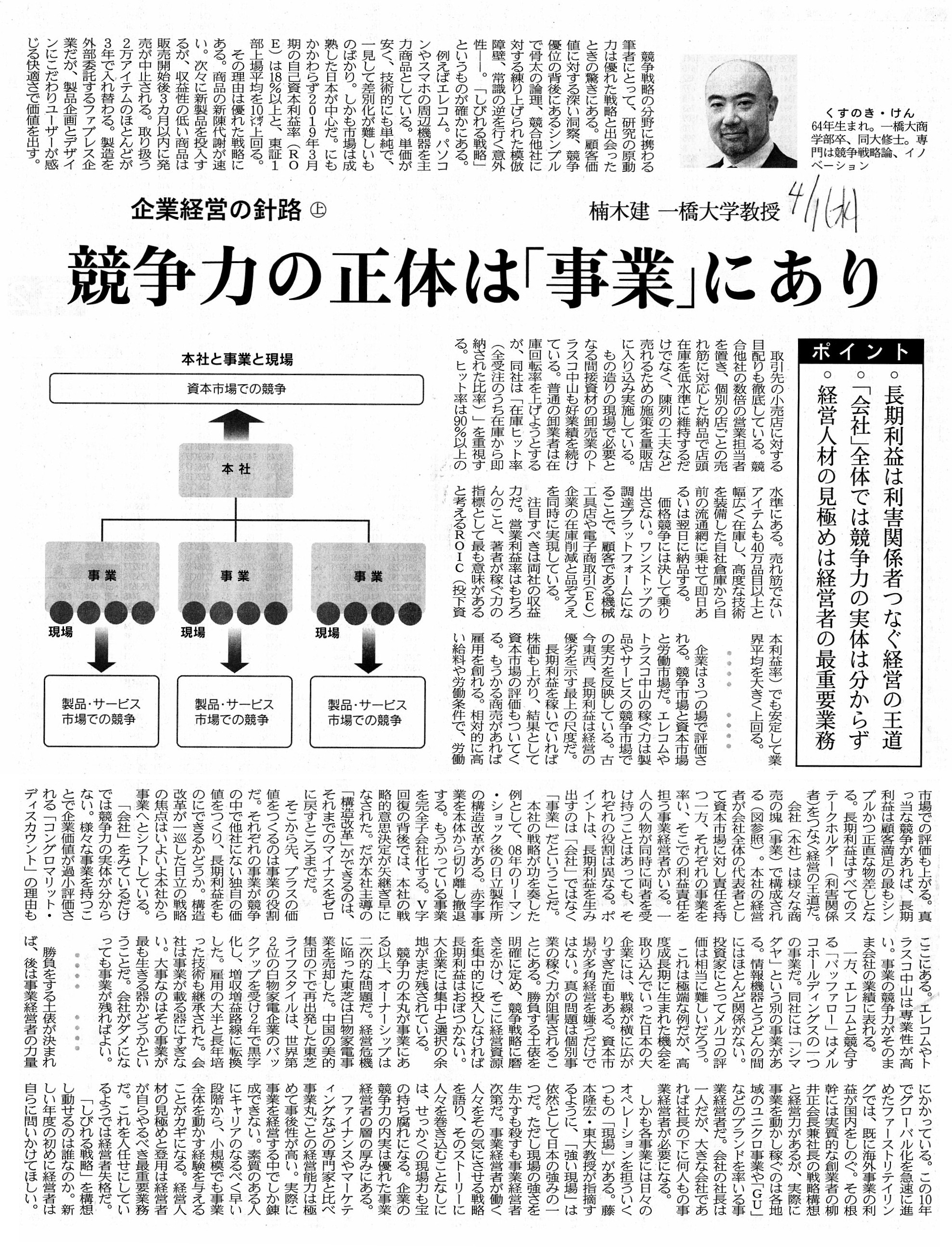

今日紹介している2020年4月1日(水)付けの日本経済新聞の記事中の「本社と事業と現場」という図に即して言いますと、

「クオンツ」では「資本市場」しか見ないわけです。

一方、コーポレート・ファイナンス理論における常道では「製品・サービス」を見るわけです。

確かに外部からは(一投資家の立場からは)本社そのものや現場そのものを直接見ることは現実には難しい場面もあるわけですが、

財務諸表や事業説明会や経営戦略の発表等を通じて「企業の製品とサービスの収益性」(換言すれば、企業の各事業の競争力)

を投資家は最大限把握するようにしなければなりません(そうでなければ、将来のキャッシュフローを予想することができません)。

また、「経営人材の見極めと登用は経営者が自らやるべき最重要業務だ。」と記事には書かれていますが、事業分析に際し、

社長以下何人もの各事業の経営者の個々の経営能力についても投資家はできる限り知っておく必要があります。

一方、「クオンツ」では企業の社長の名前すら知る必要はありません。

「クオンツ」では「資本市場」における分析が全てだからです(「クオンツ」では企業の競争力はある意味関係がないのです)。

端的に表現するならば、コーポレート・ファイナンス理論における常道は「人」、「クオンツ」は「株価指標」です。

前者では企業のビジネスモデルや組織についても分析しますが、後者では企業の設立年数や沿革を見ることすらしないでしょう。

前者では新製品についても分析しますが、後者では企業が販売している既存の製品名1つ(ヒット商品すら)知ることはないでしょう。

前者では顧客(取引先等)についても分析しますが、後者では高々売上高と開示された業績予想を見ることがあるくらいでしょう。

陳腐な言葉になりますが、経営分析というのはあの有名な「5つの競争要因分析」に尽きるように思います。

{kind=link}

{kind=link}

{kind=link}