2020�N4��29��(��)

�u�{��2020�N4��29��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today

(i.e. April 29th, 2020), 0 legal disclosure document has been submitted to

EDINET in total.

�{���i���Ȃ킿�A2020�N4��29���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v498���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

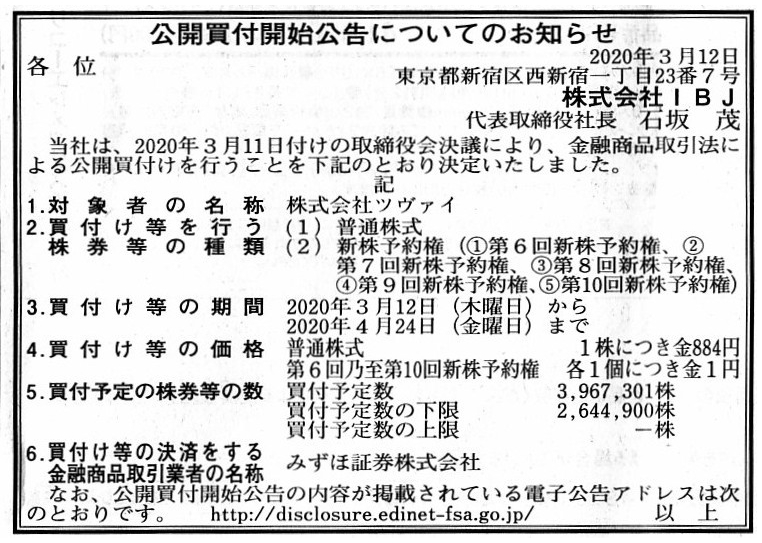

2020�N3��12��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

�������IBJ

�i�L���j

2020�N4��25��

�C�I���������

������Ѓc���@�C�̊������p�ɂ���

ttps://www.aeon.info/wp-content/uploads/news/pdf/2020/04/200425R_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N3��11��

�������IBJ

�����̎ؓ��Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/6071/tdnet/1806208/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N4��10��

�������IBJ

�i�����j�u������Ѓc���@�C�������i�،��R�[�h

2417�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v�̈ꕔ�����Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/6071/tdnet/1815499/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N4��25��

�������IBJ

������Ѓc���@�C�������i�،��R�[�h

2417�j�ɑ�����J���t���̌��ʋy�юq��Ђ̈ٓ��Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/6071/tdnet/1819437/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N3��11��

������Ѓc���@�C

2021�N2�����̔z���\�z�y�ъ���D�Ґ��x�p�~�Ɋւ��邨�m�点

ttp://www.zwei.co.jp/ir/library/2020/0311_03.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N4��25��

������Ѓc���@�C

������Ђh�a�i�ɂ�铖�Њ������ɑ�����J���t���̌��ʕ��тɐe��Ћy�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点

ttp://www.zwei.co.jp/ir/library/2020/0425.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N4��27��

������Ѓc���@�C

��\������̈ٓ��Ɋւ��邨�m�点

ttp://www.zwei.co.jp/ir/library/2020/0427.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

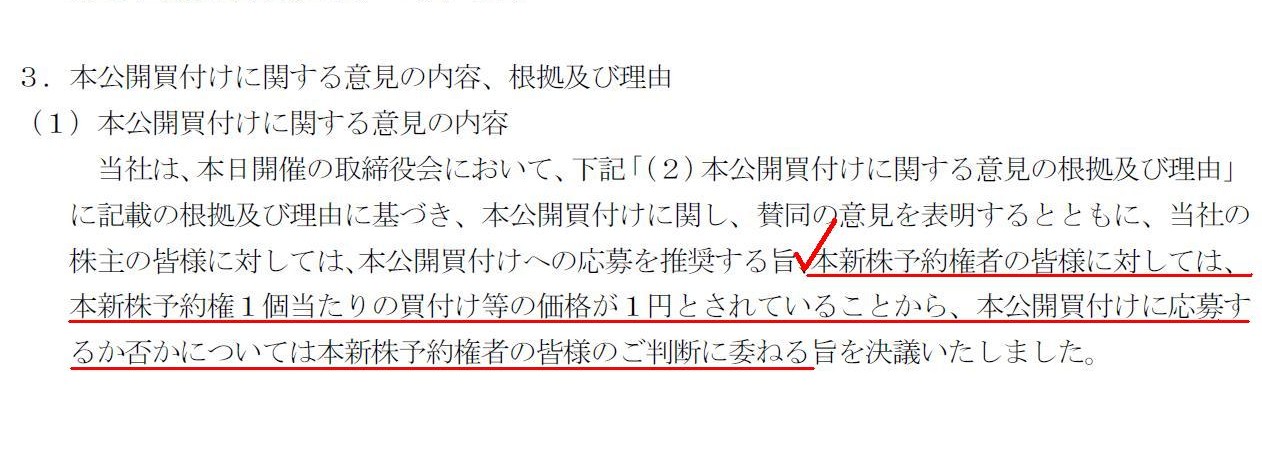

3. �{���J���t���Ɋւ���ӌ��̓��e�A�����y�ї��R

(1) �{���J���t���Ɋւ���ӌ��̓��e

�i3/27�y�[�W�j

�Ώۉ�Ђł��銔����Ѓc���@�C�́A�������IBJ�����{������J���t�ɂ��āA����ɑ��Ă͉���𐄏����Ă���̂ł����A

�V���\�҂ɑ��Ă͐V���\�̔��t���i��1�~�Ƃ���Ă��邱�Ƃ𗝗R�ɉ�������邩�ۂ��ɂ��Ă�

�V���\�҂̔��f�Ɉς˂�A�Ƃ����ӌ���\�����܂����B

�m���ɁA���t���i��1�~�ƂȂ�܂��ƁA�o�ϓI�ɂ͉���𐄏����邱�Ƃ͊𐄏����邱�ƂƓ����ɂȂ��Ă��܂����߁A

�V���\�҂ɑ��Ă͉���𐄏����邱�Ƃ͂��Ȃ������A�Ƃ����w�i������̂��낤�Ǝv���܂��B

�����A���J���t�҂͑Ώۉ�Ђ����S�q��Љ����邱�Ƃ�ړI�Ƃ��Ă��܂����A

�Ώۉ�ЂƂ��Ă͌��J���t�҂̈ӌ��ɂ͎^�����Ă��邱�Ƃ܂��܂��ƁA

�ǂ̂悤�Ȉӌ��\��������悢���ɂ��Ă͔��f������Ƃ��낪����̂��낤�Ǝv���܂��B

�܂��A���̏ꍇ�A�Ώۉ�Ђ̊��S�q��Љ��̐��ۂ͐V���\�҂̉���ɂ������Ă���Ƃ������������ł��܂��̂ŁA

�Ώۉ�Ђ̌o�c�w����^��������Ώۉ�Ђ̐V���\�҂���^���邱�Ƃ����S�q��Љ��̐��ۂ����E���܂��B

���̈Ӗ��ł́A���J���t�҂́A�����̎x�z���哯�l�A�V���\�҂Ƃ̊ԂŌ��J���t����_����������悤�ɂ���ׂ���

�i���ɐV���\�҂����債�Ȃ��ƌ������ꍇ�͊��S�q��Љ��̒B�����s�\�Ȉȏ���J���t��������ׂ����j�A�Ǝv���܂����B

(2) �{���J���t���Ɋւ���ӌ��̍����y�ї��R

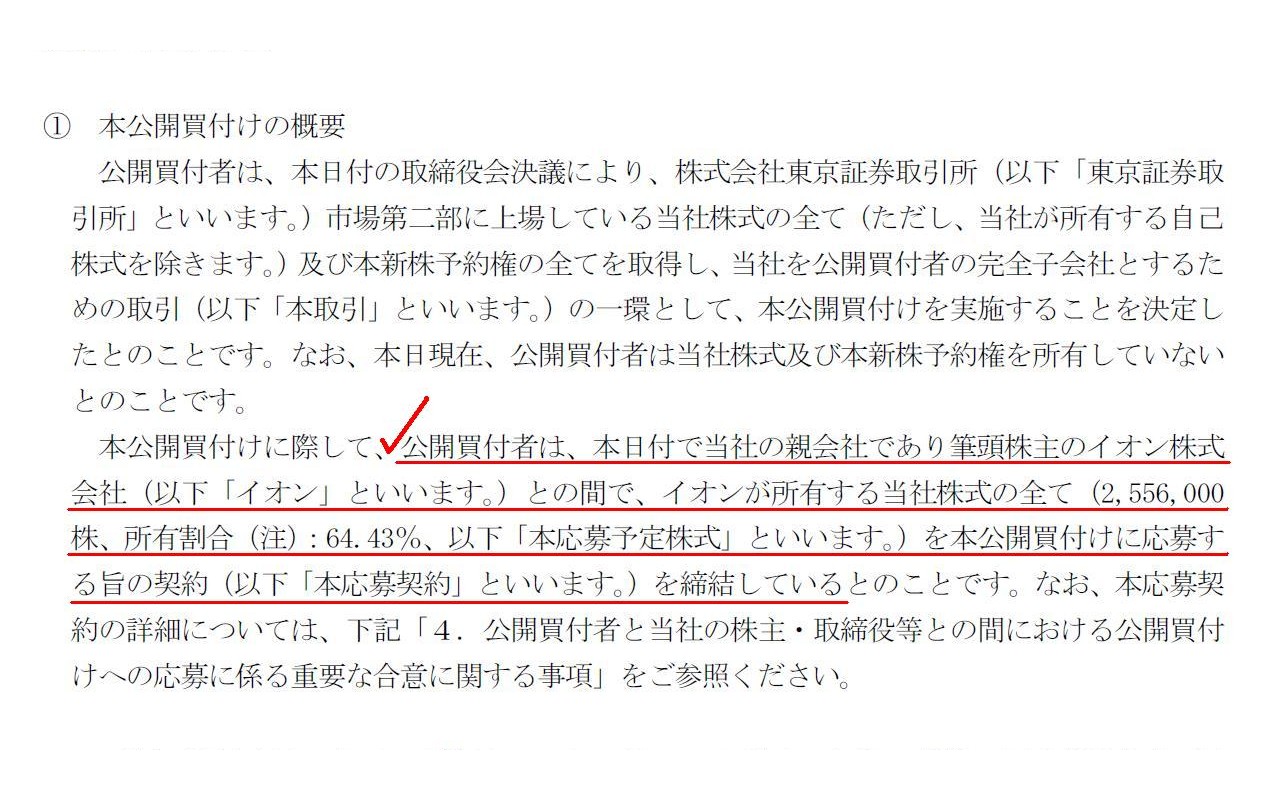

�@�{���J���t���̊T�v

�i3/27�y�[�W�j

������Ѓc���@�C�����̊���́A������Ѓc���@�C�ɂ�64.43����ۗL���Ă���C�I��������ЂƂ����x�z���傪���邱�Ƃ�

�O��Ɋ�����Ѓc���@�C������ۗL���Ă���A�Ƃ������������ł���Ǝv���܂��B

�܂�A������Ѓc���@�C�����̊�������͊�����3����2��ۗL����x�z���傪���邱�Ƃ��C�ɂ͂��Ă��Ȃ��ƌ����܂��B

�������܂��ƁA���̂悤�ȏꍇ�A�Ⴆ�Δ��t�\�萔�̉�����3����2�ȏ�̏ꍇ�Ɍ��J���t�҂ɉۂ���邢����S�����t�`����

�s�K�v�ł���Ƃ����l����������̂�������Ȃ��ȂƎv���܂����i���S�q��Љ��̉\���͏]�O���炠�����킯�ł�����j�B

�m���Ɏx�z���傪�ς��ƌ����Ες��킯�ł����A�Ⴆ�AA���x�z����̏ꍇ�͐����ȉ��i�Ŋ��S�q��Љ����s���邪

B���x�z����̏ꍇ�͕s���ȉ��i�Ŋ��S�q��Љ����s��꓾��A�Ƃ����l�����͏،����x�セ���������������悤�Ɏv���܂����B

Concerning a tender offer, at least each and every holder of a share option must be friendly to a tender offerer.

���J���t�Ɋւ��Č����A���Ȃ��Ƃ��e�V���\�҂�������F�����J���t�҂ɗF�D�I�łȂ���Ȃ�܂���B

A shareholder of a Zwei Share has held the Share

on a presupposition that

Zwei has had a controlling shareholder which has owned 64.43 Percent.

�c���@�C�����̊���́A�c���@�C�ɂ�64.43�p�[�Z���g�����L���Ă���x�z���傪����Ƃ������Ƃ�O���

������ۗL���Ă��Ă���̂ł��B

�y�R�����g�z

�Љ�Ă��铝�����v�ɂ��Ă̋L����ǂ�ŁA�u�S�̂�ʂ��Ă������Ȃ��Ƃ�������Ă���ȁB�v�Ǝ��͎v���܂����B

��Ђ�ݗ�����̂͊m���ɏo���ҁi�ݗ�������j�ł�����Љ^�c�̘g�g�݂����グ��ׂ��Ȃ̂��m���ɓ����Ɓi����j

�ł���킯�ł����A���،����x�̕����ɂ����Ă͊�Ɠ����𐬂�������̂͑��Ȃ�ʊ�Ǝ��g�i������j�ł���͂��Ȃ̂ł��B

�L���ł́A�u��Ƃ̊���(�\��)�������ł���Ζ]�܂����̂����B�v�Ƃ����咣���Ȃ���Ă��܂����A�����I�O�ꂾ�Ǝ��͍l���܂��B

��А��x���l�A�،����x�ɂ����Ă���Ђɂ����āu�R�[�|���[�g�E�K�o�i���X�v���@�\���Ă���̂͏،������̑O��ł���

�Ƃ����������ł���̂�������Ȃ��ȁi����I�Ȋ���(�\��)�̕ύX�Ɋ��҂�����̂͊ԈႢ���j�Ǝ��͋L����ǂ�Ŏv���܂����B

What you call a "corporate governance" means, to put it simply, "being

independent of shareholders."

That is to say, if a company is dependent on

"who a shareholder is,"

such situation indicates that the company doesn't

build up a "corporate governance."

A company operates its business on a

presupposition that its shareholders doesn't monitor it.

A company operates

its business utterly the same whoever becomes a shareholder,

that is a

"corporate governance" in a true sense.

In a context of a "corporate

governance," it is not a shareholder but a company itself that governs the

company.

It is true that a company may have a conversation with its

shareholders

but, at least, a company must be able to operate its business

even without any advice from its sharaholders.

Actions taken by a company's

shareholders on the company are not a "corporate governance."

A series of

those actions may be one of the "investing activities of a shareholder"

but

is not at least a "corporate governance of a company" (One solution is, after

all, a "fiduciary duty," I suppose.).

������u�R�[�|���[�g�E�K�o�i���X�v�Ƃ����̂́A�ȒP�Ɍ����A�u����Ɉˑ����Ȃ����Ɓv�Ȃ̂ł��B

���Ȃ킿�A���ɉ�Ђ��u�N������Ȃ̂��v�Ɉˑ������Ă���Ƃ���Ȃ�A

���̂悤�ȏƂ����̂͂��̉�Ђ́u�R�[�|���[�g�E�K�o�i���X�v���\�z���Ă��Ȃ��Ƃ������Ƃ�\���Ă���̂ł��B

����͉�Ђ��Ď����Ȃ��Ƃ������Ƃ�O��ɉ�Ђ͎��Ƃ��c�ނ̂ł��B

�N������ɂȂ낤����Ђ͑S�������悤�Ɏ��Ƃ��c�ށA���ꂪ�^�̈Ӗ��́u�R�[�|���[�g�E�K�o�i���X�v�ł��B

�u�R�[�|���[�g�E�K�o�i���X�v�Ƃ��������ɂ����ẮA��Ђ�����̂͊���ł͂Ȃ���Ў��g�Ȃ̂ł��B

�m���ɉ�Ђ͊���ƑΘb�����Ă������x���Ȃ��̂ł����A

��Ђ͏��Ȃ��Ƃ����傩��̏����͈�Ȃ��Ă����Ƃ��c�ނ��Ƃ��ł��Ȃ���Ȃ�Ȃ��̂ł��B

��Ђɔ����Њ���̍s���́u�R�[�|���[�g�E�K�o�i���X�v�ł͂Ȃ��̂ł��B

��A�̂���犔��s���́u����̓��������v��1�Ȃ̂�������܂��A

���Ȃ��Ƃ��u��Ђ̃R�[�|���[�g�E�K�o�i���X�v�ł͂Ȃ��̂ł��i1�̉�����͌��ǁu����ҐӔC�v�Ȃ̂��Ǝv���܂��j�B

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}