2020年4月19日(日)

「本日2020年4月19日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 19th, 2020), 0 legal disclosure document has

been submitted to EDINET in total.

本日(すなわち、2020年4月19日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計488日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

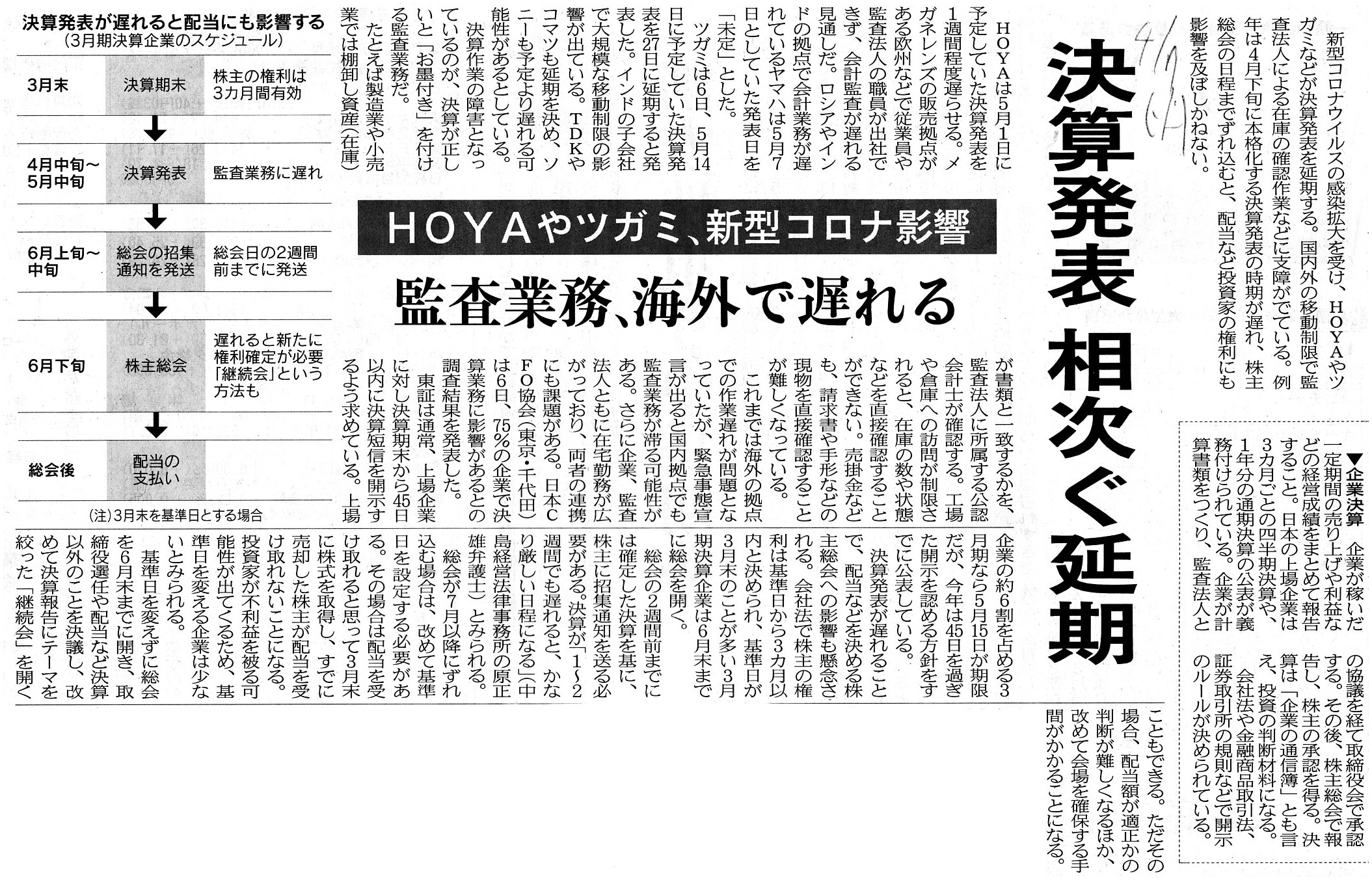

2020年4月7日(火)日本経済新聞

決算発表 相次ぐ延期 HOYAやツガミ、新型コロナ影響 監査業務、海外で遅れる

(記事)

【コメント】

昨日は、会社法の第317条に規定のあるいわゆる「継続会」について会社法上の条文を調べつつコメントを書いたわけですが、

今日は、株主総会の開催と関連のある法定開示書類になりますが、有価証券報告書の提出の延期について書きたいと思います。

紹介している2020年4月15日(水)付けの日本経済新聞によりますと、天変地異の影響の拡大を受け、2020年4月14日(火)に

3月期決算企業の有価証券報告書の提出期限を通常より3カ月遅い9月末まで延長することが決定した、とのことです。

理論上の話をすると、3月期決算企業の有価証券報告書の提出期限を通常より3カ月遅い9月末まで延長することを

決定するのは国会であり、国会での決定内容を決定日当日の記者会見で発表するのは内閣総理大臣である、ということになります。

国会での決定内容を言わば国会を代表して国民に伝達することが元来の内閣総理大臣の職務なのです。

理論的には、内閣総理大臣というのは内閣の筆頭者や首位・首長というよりもむしろ国会の代表者(スポークスマン)なのです。

ついて書きますと、各省のトップはあくまで大臣(国会議員の1人)です(事務次官というの職位は元来的には存在しません)。

1988年当時、私は「せいとう」という言葉も「じむじかん」という言葉も漢字でどう書くのかすら分かりませんでした。

このたびの有価証券報告書の提出期限の延長についてですが、3月期決算企業の提出期限を一律に9月末まで延長するとのことですが、

天変地異から被る影響は企業によって異なりますので、平年通り6月下旬までに有価証券報告書を提出できる企業も中にはある

わけですが、そうしますと、6月下旬に有価証券報告書を提出する3月期決算企業もあれば9月末に有価証券報告書を提出する

3月期決算企業もある、といった提出状況になることが予想されます。

現在の証券制度では発行者間の比較可能性は相対的には重要ではありませんのでそのような提出状況でも大きな問題はない

のかもしれませんが、投資家の立場からすると投資判断のための情報収集が部分的になってしまうという問題はあると言えます。

現実には、1銘柄にしか投資をしない投資家というのはいないわけです(むしろポートフォリオの組成が重要だったりします)。

有価証券報告書の提出日は全上場企業で同一の日である方がやはり望ましいと現在の証券制度でも言えるのだろうと思います。

それから、昨日も議論をした事柄になりますが、株主総会とその「継続会」の開催日程についてですが、

この文脈における「継続会」というのはあくまで定時株主総会の一部分です(言わば定時株主総会の「午後の部」のイメージです)。

ですので、株主総会とその「継続会」の基準日は同一の日です(「継続会」のために新たに基準日を設定したりは決してしません)。

そして、株主は取締役の候補者や配当金額の適正性について計算書類(まさに経営の結果の報告書)を根拠に判断を行います。

計算書類の提出なしに取締役の候補者や配当金額の適正性について判断をするのは現実には不可能だと言わねばならないでしょう。

株主にとって、計算書類の提出(取締役による決算報告)は取締役の選任や配当金額の決定の前提だと言わねばならないのです。

また、紹介している2020年4月7日(火)付けの日本経済新聞の記事中に描かれています「3月期決算企業のスケジュール」には、

6月下旬に開催した株主総会後の段取りとして「総会後 配当の支払い」と書かれています。

このスケジュールにおける「株主総会」というのは(「継続会」を含まない)当初の株主総会のことを指すのだと思いますが、

この文脈における「継続会」というのはあくまで定時株主総会の一部分であることを鑑みますと、

配当の支払いは当初の株主総会の終結後ではなく「継続会」の終結後でなければならないという考え方もあると思います。

計算書類がないと議案記載の配当金額が分配可能額の範囲内に収まっているか否かの判断すら株主には行えないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}