2020年4月18日(土)

「本日2020年4月18日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 18th, 2020), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2020年4月18日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計487日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会(金融庁内)

ttps://www.fsa.go.jp/singi/coronakansakyougikai/index.html

令和2年4月15日

新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会(金融庁内)

新型コロナウイルス感染症の影響を踏まえた企業決算・監査及び株主総会の対応について

ttps://www.fsa.go.jp/news/r1/sonota/20200415/01.pdf

(ウェブサイト上と同じPDFファイル)

2020年4月15日

日本公認会計士協会

会長声明「「新型コロナウイルス感染症の影響を踏まえた企業決算・監査等への対応に係る連絡協議会」

からの声明について」の発出について

ttps://jicpa.or.jp/specialized_field/20200415gee.html

(ウェブサイト上と同じPDFファイル)

第二百九十六条(株主総会の招集)

定時株主総会は、毎事業年度の終了後一定の時期に招集しなければならない。

第百二十四条(基準日)

株式会社は、一定の日(「基準日」)を定めて、基準日において株主名簿に記載されている株主(「基準日株主」)を

その権利を行使することができる者と定めることができる。

2 基準日を定める場合には、株式会社は、

基準日株主が行使することができる権利(基準日から三箇月以内に行使するものに限る。)の内容を定めなければならない。

第三百十七条(延期又は続行の決議)

株主総会においてその延期又は続行について決議があった場合には、第二百九十八条及び第二百九十九条の規定は、適用しない。

第二百九十八条(株主総会の招集の決定)

取締役は、株主総会を招集する場合には、次に掲げる事項を定めなければならない。

一 株主総会の日時及び場所

第二百九十九条(株主総会の招集の通知)

株主総会を招集するには、取締役は、株主総会の日の二週間前までに、株主に対してその通知を発しなければならない。

第三百条(招集手続の省略)

前条の規定にかかわらず、株主総会は、株主の全員の同意があるときは、招集の手続を経ることなく開催することができる。

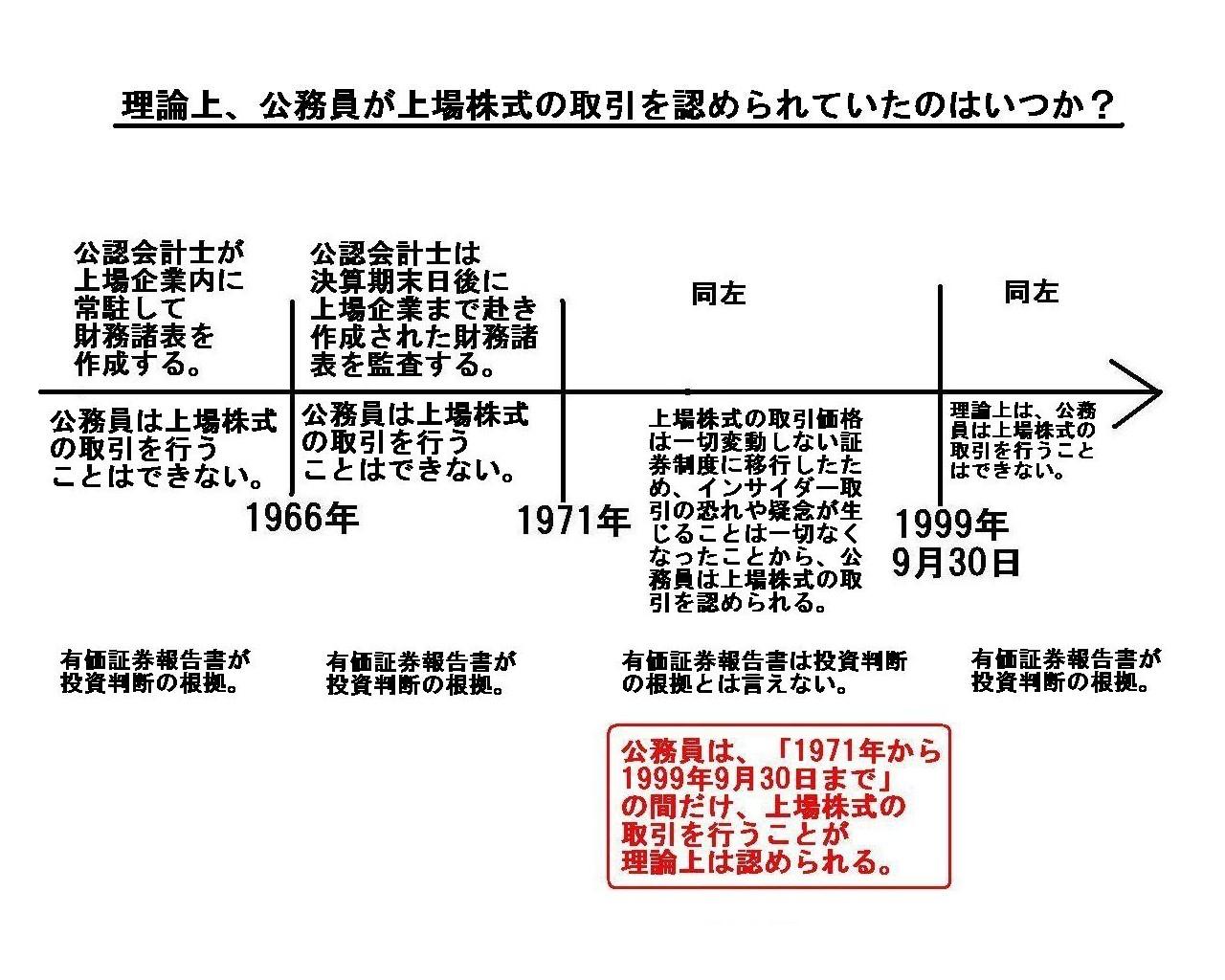

「理論上、公務員が上場株式の取引を認められていたのはいつか?」

In short, a company is able to hold what you call a "continuing

meeting" on the Companies Act.

There are two matters to be attended to

concerning what you call a "continuing meeting."

The one is that what you

call a "continuing meeting" must be held

within three months of a record date

of the initial meeting of shareholders.

The two is that only those

shareholders who have attended the initial meeting of shareholders

are able

to attend what you call a "continuing meeting."

What you call a "continuing

meeting" prescribed by the Article 317 of the Companies Act

is not another

meeting of shareholders to be newly called nor a postponement of

holding the

initial meeting of shareholders but merely an adjournment of the initial meeting

of shareholders.

Those shareholders who have missed the initial meeting of

shareholders

will not be able to attend what you call a "continuing

meeting."

To conclude, let me talk about the old days a little bit.

To put

it extremely, formerly, Certified Public Accountants used to be totally

unnecessary.

That is to say, on the traditional securities system before

September 30th, 1999,

neither a submission of a Securities Report nor holding

a meeting of shareholders used to be necessary in theory.

And, in theory,

public officials used to be able to trade listed shares only "from 1971 to

September 30th, 1999."

手短に言えば、会社は会社法上いわゆる「継続会」を開催することができます。

いわゆる「継続会」に関しては、2つ注意事項があります。

1つ目は、いわゆる「継続会」は当初の株主総会の基準日から3ヵ月以内に開催しなければなりません。

2つ目は、当初の株主総会に出席をした株主のみがいわゆる「継続会」に出席をすることができます。

会社法の第317条に規定のあるいわゆる「継続会」というのは、新規に招集される別の株主総会でもなければ

当初の株主総会の開催延期でもなく、単に当初の株主総会の延会に過ぎないのです。

当初の株主総会に出席できなかった株主は、いわゆる「継続会」に出席することはできないのです。

終わりになりますが、思い出話を少しだけさせて下さい。

極端なことを言えば、かつては、公認会計士は全く不必要だったのです。

すなわち、1999年9月30日以前の伝統的な証券制度においては、有価証券報告書の提出も株主総会の開催も理論上は不要でした。

そして、理論的には、公務員は「1971年から1999年9月30日まで」の間だけ上場株式を取引することができたのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}