2020年4月15日(水)

「本日2020年4月15日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 15th, 2020), 250 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年4月15日)、EDINETに提出された法定開示書類は合計250冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計484日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

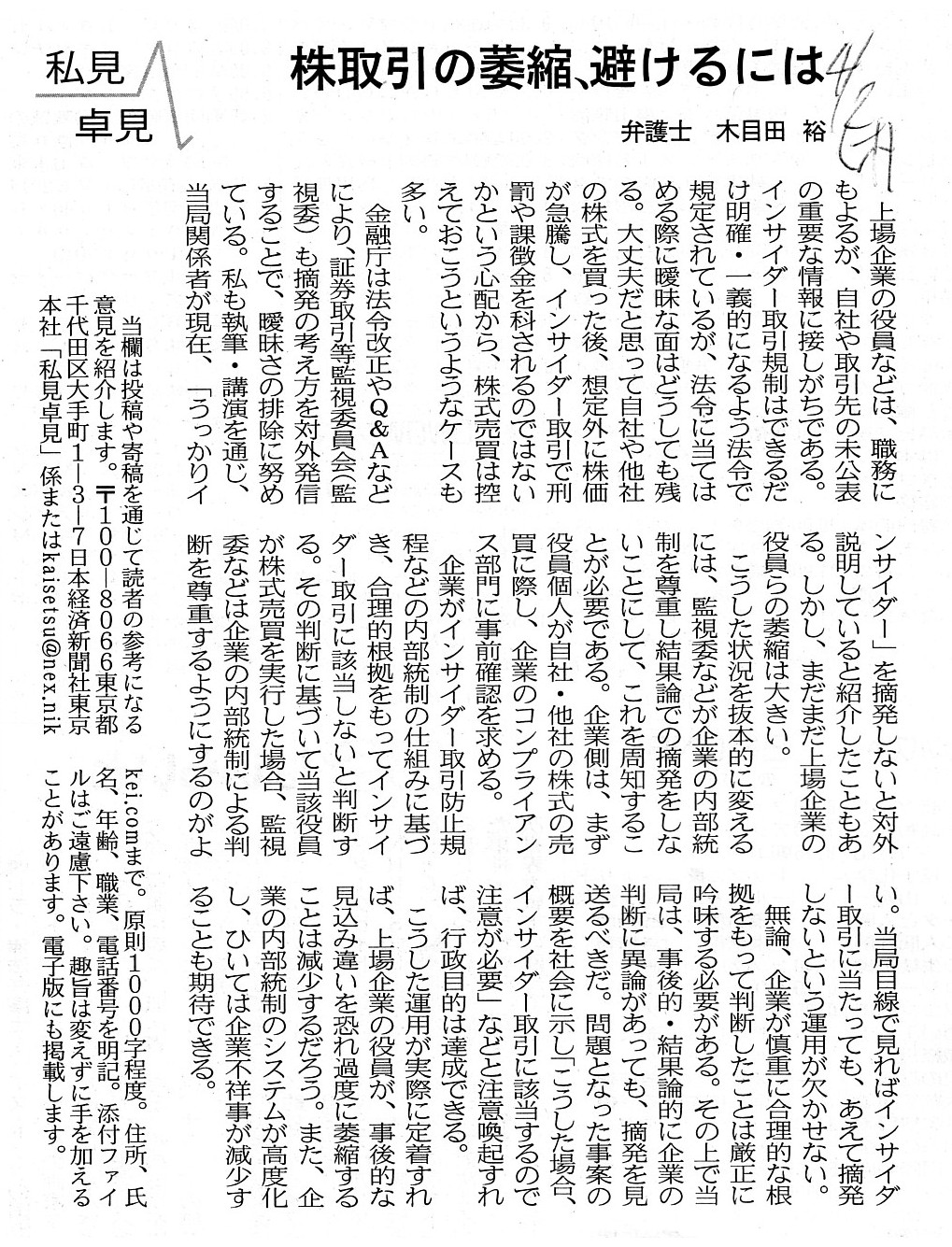

2020年4月2日(木)日本経済新聞

株取引の萎縮、避けるには

弁護士 木目田 裕

(記事)

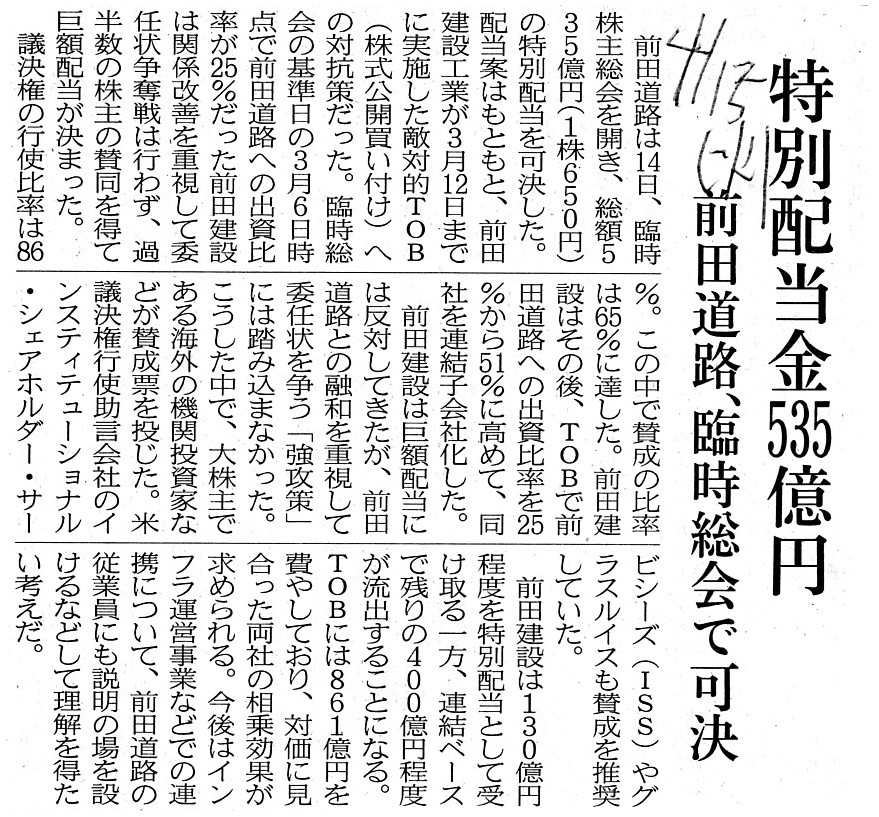

2020年4月15日(水)日本経済新聞

前田道路、臨時総会で可決 特別配当金535億円

(記事)

【コメント】

昨日のコメントでは、公務員による国債購入は社会貢献の側面があることに関連して、次のように書きました。

>公務員の給与が非課税である社会においては公務員が国債を購入しても利息は受け取ることができない

>(もしくは、無利息の国債のみを公務員は購入することができる)という考え方もあると思います。

率直に言えば、公務員の給与に所得税が課されますと「公務員が民間人っぽくなる。」と私は感じるわけです。

抽象的な表現になりますが、「公務員が所得税を納付すると民間人になる。」という私は思うわけです。

「公務員 インサイダー取引」というキーワードでインターネットで検索をしますとたくさんの解説記事がヒットしますが、

日本の現行の金融商品取引法の規定では公務員であることそのこと自体はインサイダー取引の要件に該当しない

(つまり、インサイダー情報を知らないのならば公務員は上場株式の取引を行ってもよい)のですが、

公務員であることそのこと自体がインサイダー取引の要件に該当する(つまり、公務員は上場株式の取引を一切行ってはならない)

という法規制も十分に合理的であると私は考えます。

その理由は、証券制度の観点からは「一般投資家とは異なり公務員は職務にもよるものの上場企業の未公表の重要な情報に

接しがちだからである。」が理由になるわけですが、公務員の基礎概念の観点からは「民間人とは異なり公務員は社会に

奉仕をする存在だからである。」(公務員が営利を目的とした行為を行うこと自体に違和感がある)が理由になると私は考えます。

理詰めで考えると、「公務員は給与以外に報酬(所得)を得てはならない。」という考え方もあると私は思います。

とある社会では、「公務員の給与には所得税は課されないものの公務員が国債を購入した場合は受け取った有価証券利息については

所得税を納付しなければならない。」という規則になっていたわけですが、公務員は利殖自体を行うべきではないと私は考えます。

公務員が国債を購入すること自体には社会的な観点から合理性がありますから、理論的には、昨日も書きましたように、

国は発行する国債を「公務員向け国債(無利息)」と「非公務員向け国債」の2つの大別するべきなのです。

また、一般投資家の立場から見ると公務員は社会的には全く異なる立ち位置にいながら日々職務を行っていることから、

曖昧な面を排除するために、公務員による上場株式の取引は全面的に禁止されるべきだ、という考え方もあると思います。

それから、前田道路株式会社の一件についてですが、問題となった敵対的買収の概要を社会に示し

「こうした場合、たとえ公開買付が成立しても買収後に相乗効果を生じさせるのは困難ですので注意が必要です。」

と注意喚起することがこのたびの巨額の特別配当の狙いだったのだとすると、前田道路株式会社の目的は見事に達成できた

ことになるでしょう(「俺の屍を越えて行け。」との声が前田道路株式会社から聞こえてくるような気がします)。

また、投資家に対するアドバイザーなのである意味当たり前かもしれませんが、議決権行使助言会社は投資家に利益に資する

推奨を行うものだとこのたびの事例(記事の記述)を見て思いました。

つまり、仮に助言者が企業に対する経営コンサルタントであれば、巨額の特別配当の支払いに賛成は決してしないことでしょう。

大和ハウス、中国・大連の関連会社を清算

大和ハウス工業(大阪市)は4月15日、中国・大連の持分法適用関連会社である大連大和中盛房地産有限公司が、

裁判所により強制清算が行われることを発表した。2019年に現地合弁先から派遣された取締役による横領事件が発覚。

ガバナンス改善のために議決権の改善を申し入れたが、認められなかったため清算に踏み切った。

大和中盛は大連でマンションやサービスアパートメントの開発を手がけ、サービスアパートメントは1648戸、

「イワシャンゼリゼ」と呼ばれるマンション852戸、店舗111区画の開発を行った。

現在は「イワセイカイ」というマンション2120戸の開発を行っている最中だが、裁判所による清算後、競売にかけられる。

大和ハウスによると持分比率が83.65%にもかかわらず議決権比率が50%にとどまっており、

合弁先に改善を申し入れたが理解が得られなかったという。同社は他にも関連会社があり、中国事業は継続する。

(新建ハウジングDIGITAL 2020年4月15日)

ttps://www.s-housing.jp/archives/196685

2020年4月15日

大和ハウス工業株式会社

持分法適用関連会社の解散および清算に関するお知らせ

ttps://www.daiwahouse.com/about/release/house/pdf/release_20200415.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

大和ハウス工業株式会社が中国で住宅開発などを手掛ける持分法適用関連会社である「大連大和中盛房地産」(中国の大連市)を

清算すると発表したとのことですが、記事とプレスリリースを読んでも会社の意思決定機関の位置付けがよく分かりません。

中華人民共和国における会社法(中華人民共和国公司法)の詳しい規定については分からないのですが、

中国の株式会社の基本的枠組み(各会社機関の位置付け)は日本のそれと同じなのではないだろうかと思います。

私のこの理解が正しいならば、持分比率は83.65%であるにもかかわらず議決権比率が50%である、というのはおかしいわけです。

プレスリリースには、件の持分法適用関連会社について、”当該会社の最高意思決定機関は董事会であり、”と書かれていますが、

中華人民共和国における会社法においても会社の最高意思決定機関は株主総会なのだと思います。

出資会社間における董事の派遣人数の比率を議決権比率と考えるのはやはり間違っているのだと思います。

議決権比率というのは、「所有と経営の分離」という概念のうち「経営」の比率ではなく「所有」の比率で決まるのです。

A voting right at a meeting of shareholders (i.e. a shareholder's own

voting right) is different from

that at a board of directors (i.e. a

director's own voting right).

Usually, a term "voting right" indicates a

"voting right at a meeting of shareholders."

株主総会における議決権(すなわち、株主が有する議決権)は

取締役会における議決権(すなわち、取締役が有する議決権)とは異なります。

通常は、「議決権」という用語は「株主総会における議決権」を意味します。

,250LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}