2020年4月10日(金)

「本日2020年4月10日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 10th, 2020), 418 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年4月10日)、EDINETに提出された法定開示書類は合計418冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計479日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

インターネット上の記事中の図↓。

「3月期決算上場企業の主な日程(通常時)」

2020年4月10日(金)日本経済新聞

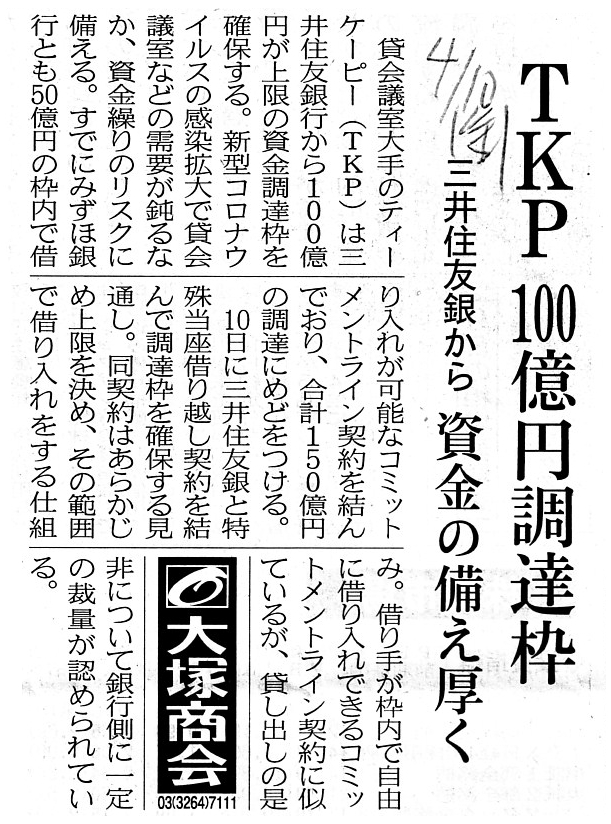

TKP 100億円調達枠 三井住友銀から 資金の備え厚く

(記事)

2020年4月10日

株式会社ティーケーピー

特殊当座借越契約の締結に関するお知らせ

ttps://ir.tkp.jp/news/auto_20200409491925/pdfFile.pdf

(ウェブサイト上と同じファイル)

2020年4月1日

株式会社ティーケーピー

コミットメントライン契約の締結について

ttps://ir.tkp.jp/news/auto_20200401488605/pdfFile.pdf

(ウェブサイト上と同じファイル)

【コメント】

昨日のコメントに一言だけ追記をします。

本日2020年4月10日(金)の日本経済新聞にも、緊急事態宣言の発令を受けて

金融庁が有価証券報告書の提出期限を一律に延期する検討に入った、ということに関する記事が載っていましたので紹介します。

天変地異の影響が投資家が必要とする情報開示にも及んでいると記事は書かれていますが、

少なくとも言えることは、天変地異の影響それ自体は(つまり、天変地異のために業績予想がいかに困難になってしまったかは)

株式市場の全投資家にとって"single"(一様の、すべてに共通の)である、ということです。

「私だけが業績予想ができなくなってしまった。」という投資家は株式市場に1人もいないわけです。

また、各上場企業から開示・提供される情報量も全投資家にとって同じである(各投資家は同一の情報を閲覧する)わけです。

語弊を恐れずに言えば、天変地異は平等なのです(つまり、株式市場の全投資家に同一の悪影響を及ぼしているのです)。

他の言い方をすれば、投資判断の根拠に投資家間で差異はないのです(その意味において、有利・不利は生じていないのです)。

それから、「当座借越契約」というのは、いわゆる「コミットメント・ライン」のことです(両者は同じ意味です)。

通常は、「当座借越契約」では貸し出しの是非について銀行側には何らの裁量もありません(銀行には貸し出す義務があります)。

In theory, a postponement of a submission of a Securities Report

involves

a temporary closing of a stock market (at least a temporary pause of

a trading of a share).

理論的には、有価証券報告書の提出の延期は株式市場の一時的な閉鎖(少なくとも株式の取引の一時的な停止)を伴います。

What you call a "commitment line" is an equivalent of or a vernacular

name of an "overdraft contract."

いわゆる「コミットメント・ライン」というのは、「当座借越契約」の同義語であり俗称なのです。

A bank is not able to reject a petition from a borrower on a basis of a

"commitment line."

If a bank is able to do so, a contract between them is not

a "commitment line" but merely an "empty promise."

Under a "commitment line,"

a bank is obliged to lend cash to a borrower.

銀行は「コミットメント・ライン」に基づく借入人からの申請を却下することはできません。

もしも銀行が「コミットメント・ライン」に基づく借入人からの申請を却下することができるのであれば、

両者の間の契約は「コミットメント・ライン」ではなく「空手形」なのです。

「コミットメント・ライン」の下では、銀行は借入人に現金を貸し出す義務を負っているのです。

If a borrower were Dracula, Dracula would say to a bank, "Do you cure our

company of a cash shortage?"

Then, the bank would reply to Dracula, "We are

not a vampire but we would like to umpire your petition."

仮に借入人がドラキュラだったとしたら、ドラキュラは銀行にこう尋ねることでしょう。

「弊社の資金不足を治していただけますか?」と。

すると、銀行はドラキュラにこう返事をすることでしょう。

「当行はバンパイアではありませんが御社の申請を審査したいと思います。」と。

,418LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}